百利天恒: 4个月营收55亿元,科创板药企计划A+H双重上市

Z Reseach Factory观点

随着带量采购政策覆盖范围越来越广,仿制药利润空间逐渐被压缩,百利天恒营收和利润呈下滑趋势,在此背景下,百利天恒发力创新药,谋求新的发展路径,是大势所趋。目前其创新药的研发进展顺利,与BMS的合作为其后续研发提供了强有力的资金支持。但其创新药产品距离实现商业化还有较长时间,与BMS的合作协议将成为公司未来收入的主要来源,存在依赖度过高的风险,协议中的后续款项与产品的商业化表现密切相关,公司未来发展很大程度取决于候选产品的商业化进程,存在较大的不确定性。

公司简介

百利天恒成立于2006年,是一家以化学药与生物药为主,集药品研发、生产与营销一体化的现代生物医药企业。2023年12月11日,百利天恒与全球生物医药巨头BMS(百时美施贵宝)就核心产品抗ADC BL-B01D1达成独家许可与合作协议,此次合作刷新了国内创新药出海的交易金额记录,潜在总交易额达84亿美元。

投资亮点

拥有成熟商业化产品:拥有多款高毛利的化学仿制药及中成药,其产生的营业收入能够为创新药物的研发提供资金支持。

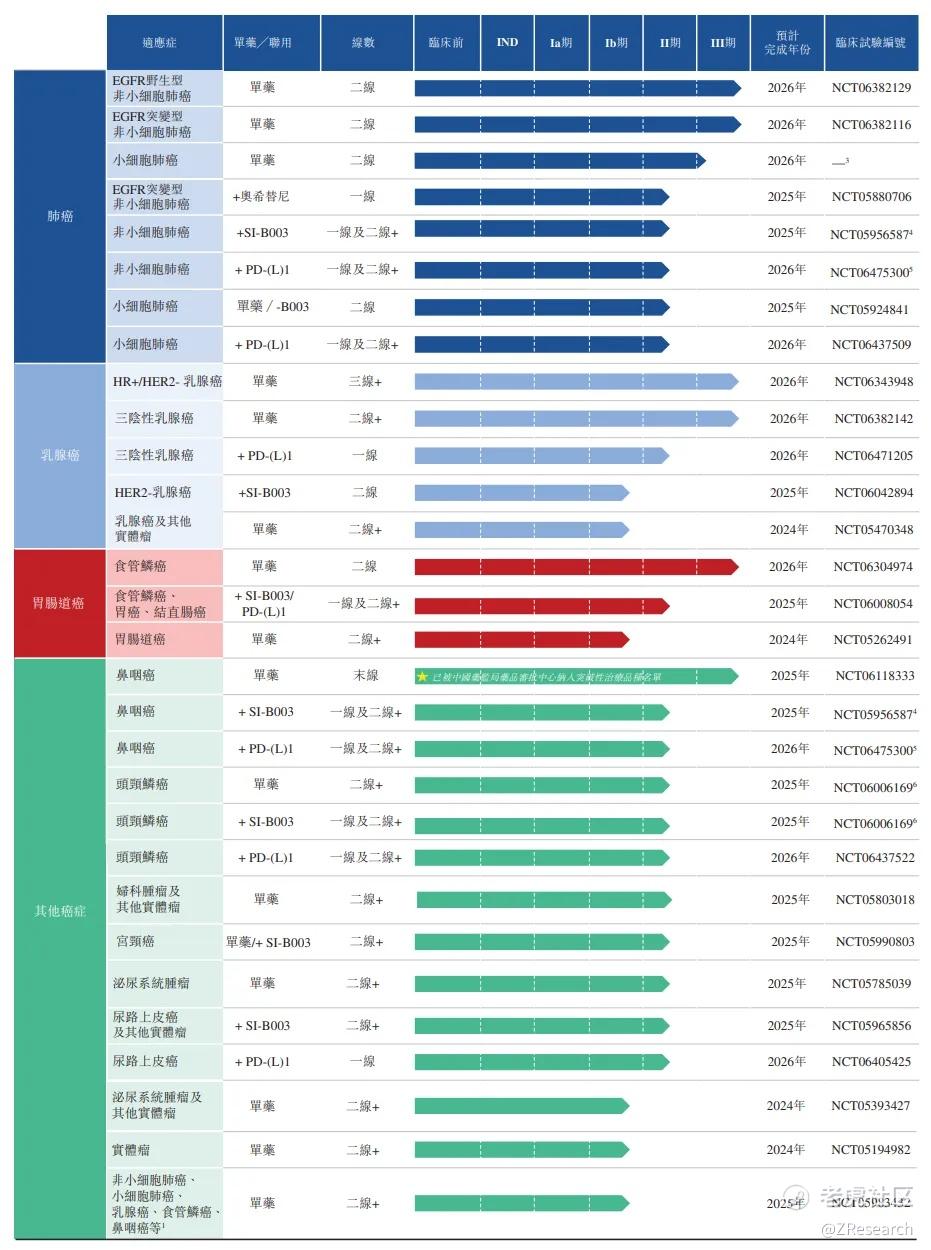

已构建起全球领先的创新ADC药物研发平台:成功研发包括BL-B01D1在内的已进入临床阶段的6个ADC创新药物管线,并已开展了约60项临床研究,其中9个后线III期临床及13个一线II期临床。

核心产品BL-B01D1:公司拥有全球首创也是唯一进入临床阶段的靶向EGFR×HER3的双抗ADC。

与全球生物医药巨头BMS(百时美施贵宝)达成独家许可与合作协议:百利天恒将BL-B01D1的中国大陆外全球权益授权给BMS,授权费用由8亿美元预付款、5亿美元近期或有付款、71亿美元里程碑金额构成,潜在总交易额最多将达到84亿美元,打破中国创新药出海授权纪录。

产品介绍

百利天恒是一家拥有成熟商业化产品的创新药公司。

在开展创新药物之前,公司主要以制作和销售化学仿制药和中成药为主,产品线覆盖麻醉、肠外营养、抗感染及儿科等领域,目前销售超100种规格的29种获批药品,具体包括丙泊酚乳状注射液(商品名:乐维静)、丙泊酚中/长链脂肪乳注射液(乐维泰)、盐酸右美托咪定注射液(右美宁)、黄芪颗粒等。

公司于2010年进军创新药业务,于2014年在美国设立子公司SystImmune开展创新疗法及新药管线的发现。在创新药领域,目前公司已构建起全球领先的创新ADC药物研发平台和创新多特异性抗体药物研发平台。

创新ADC药物研发平台:成功研发包括BL-B01D1在内的已进入临床阶段的6个ADC创新药物管线,并已开展了约60项临床研究,其中9个后线III期临床及13个一线II期临床。

其中, 公司核心产品BL-B01D1是全球首创也是唯一进入临床阶段的靶向EGFR×HER3的双抗ADC。EGFR和HER3广泛高表达于上皮源性的各类肿瘤,通过其双抗结构,BL-B01D1能够广泛地靶向多种实体肿瘤、且更加富集于肿瘤组织,从而增强肿瘤杀伤活性、减少靶毒性。BL-B01D1于2021年11月开始开展首次人体I期临床研究,其多项临床试验现已累计入组超1000名患者,覆盖十余种肿瘤,在各癌种中均呈现出了积极的疗效和可控的安全性。截至目前,BL-B01D1共已开展20余项临床研究,其中包括单药用于癌症后线治疗的7个III期临床试验——2个非小细胞肺癌适应症、1个小细胞肺癌适应症、2个乳腺癌适应症、1个食管鳞癌适应症、1个鼻咽癌适应症,另外还有与PD-(L)1类药物联用用于一线治疗的8个II期试验、与TKI类药物联用用于肺癌一线治疗的1个II期试验及6个Ib期临床试验等。

2023年12月11日,与全球生物医药巨头BMS(百时美施贵宝)就核心产品抗ADC BL-B01D1达成独家许可与合作协议,根据协议,BMS将向百利天恒支付8亿美元的首付款和最高可达5亿美元的近期或有付款。达成开发、注册和销售里程碑后,百利天恒将获得最高可达71亿美元的额外付款,潜在总交易额最高可达84亿美元。

据招股说明书内容,预期BL-B01D1将于2026年或之前向中国药监局提交首个适应症的NDA申请,最早于2028年向美国食品药品监督管理局(FDA)提出首个BLA申请,在未来的三到五年,BL-B01D1将陆续在中国、欧美及其它市场提交更多适应症的监管审批申请。

创新多特异性抗体药物研发平台:成功研发包括GNC-077在内的已进入IND或临床阶段的4个GNC创新多特异性抗体药物管线,并已开展10项临床研究。

融资情况

百利天恒已于2023年1月在上交所科创板成功上市,通过上市共募得资金净额8.84亿元,截至7月11日收盘,百利天恒总市值为649.5亿元。百利天恒此次赴港上市主要是为了进一步助力公司国际化业务的发展,更好地利用境内境外融资平台,夯实公司快速发展的资金储备,支持公司众多创新产品在欧、美、日及其他国际市场的全球开发,大力推动实施公司成长为在肿瘤用药领域具有全球领先优势跨国药企(MNC)的战略。

创始人

创始人朱义,具有复旦大学生物学硕士学位及四川大学管理学博士学位,在医疗行业拥有逾30年经验,曾在华西医科大学微生物与免疫学教研室任教,于1996年创立了百利药业,及即百利天恒的前身。

股权架构

截至港股IPO前,创始人朱义持有公司74.34%的股份,OAP III持有7.11%的股份,张苏娅持有2.39的%股份,康健持有0.06%的股份,其他A股股东持有16.09的股份。

政策改革压缩成熟产品利润空间

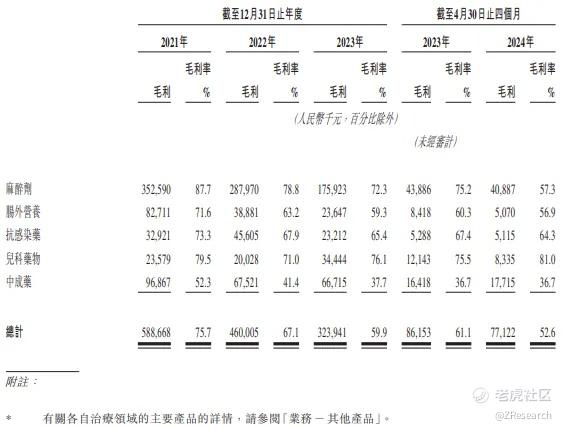

近年来,政府通过政策改革降低医疗成本的力度加大,公司的若干化学仿制药和中成药产品须参加国家或省份带量采购计划,产品面临越来越大的定价压力。其中,丙泊酚乳状注射液、盐酸右美托咪定注射液、中及长链脂肪乳注射液、利巴韦林颗粒等均参加了带量采购计划。带量采购机制的运作原则是以较低的价格购买大量的药品,虽然能够增加销量,但会使产品价格下降,进而影响药企的收入、毛利及毛利率。2018年-2020年,百利天恒的营收为11.1亿元、12.1亿元、10.1亿元, 2021年-2023年,百利天恒的营收为8.0亿元、7.0亿元、5.6亿元,营收规模明显下降。2023年,公司麻醉类、肠外营养、抗感染类药品营收同比分别下降33.4%、35.2%、47.2%,毛利率分别减少6.5%、3.9%、2.5%。

财务情况

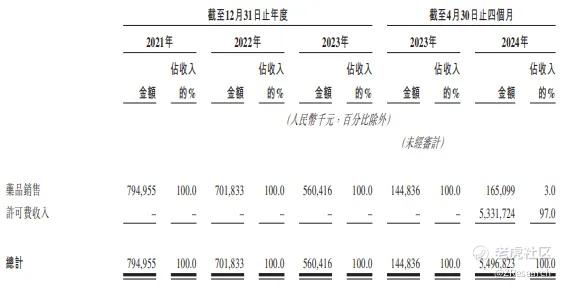

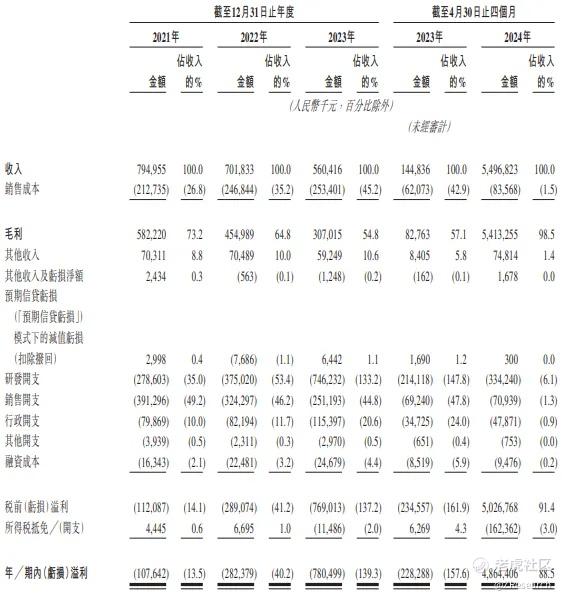

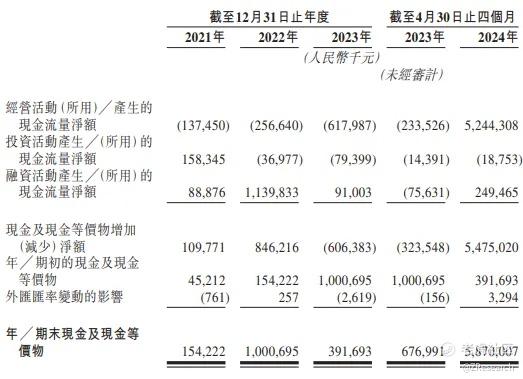

据招股说明书显示,2021-2023年,公司营业收入分别为7.9亿元、7.0亿元、5.6亿元,成下滑趋势,主要是由于公司产品越来越多的被列入带量采购计划,售价下降,造成收入减少。2024年前四个月,公司收入为55.0亿元,来自BMS的首付款是百利天恒2024年前四个月收入和利润的主要来源。

受带量采购政策影响,2021-2023年及2024年前4个月,公司整体毛利率分别为75.7%、67.1%、59.9%、52.6%,呈逐渐下降趋势。细分来看,麻醉类、肠外营养、抗感染类药品及中成药的毛利率均有所下滑。

2021-2023年,公司净亏损分别为1.1亿元、2.8亿元、7.8亿元,净亏损率分别为13.5%、40.2%、139.3%,主要是由于研发开支的不断上涨,使得公司净亏损不断扩大。2021-2023年,公司研发开支占收入的比重由35%上涨至133.2%,与净亏损率的上涨一致。2023年前四个月公司实现净利润48.6亿,主要来自对BMS的权益授权所得。

截至2024年3月7日,百利天恒已收到百时美施贵宝就BL-B01D1开发与商业化许可协议支付的8亿美元首付款。截至2024年4月,公司账面现金及现金等价物为58.7亿元,主要来自BMS的协议首付款。

行业概览

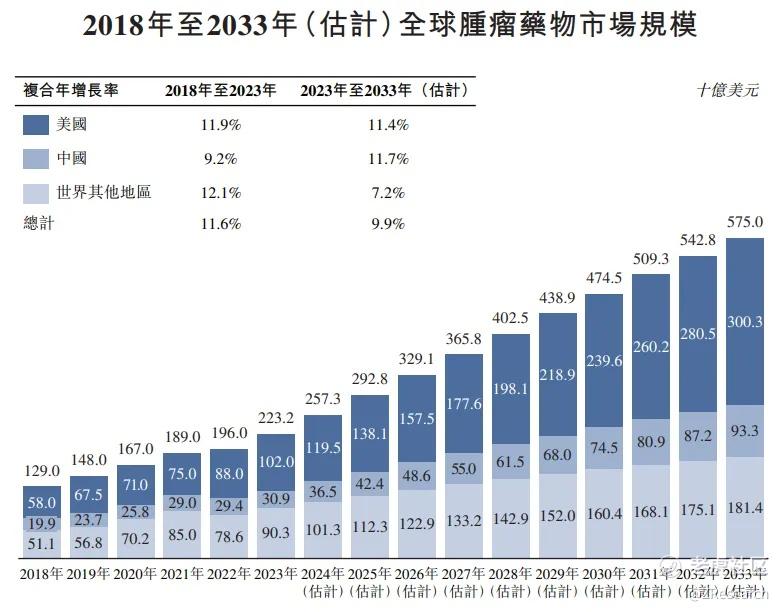

全球、中国及美国的肿瘤药物市场于近年来迅速扩张。全球肿瘤药物市场由2018年的1,290亿美元增至2023年的2,232亿美元,复合年增长率为11.6%,并预计自2023年起以9.9%的复合年增长率增长至2033年的5,750亿美元。

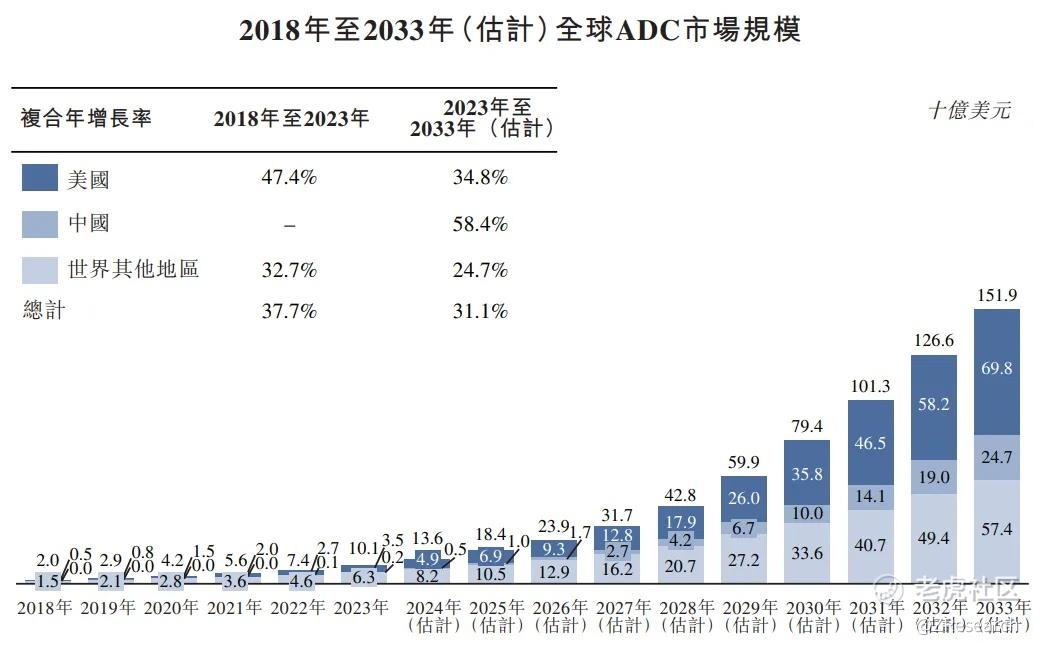

随着ADC在泛肿瘤治疗及一线疗法中不断证明其有效性,预计ADC的市场规模将大幅增长。2023年,全球ADC市场规模达到101亿美元,预计到2033年将达到1,519亿美元,同期ADC占整个肿瘤市场的份额预计将由4.5%增加至26.4%。于2023年,中国及美国的ADC市场分别达到2亿美元及35亿美元,并预期于2033年将分别增长至247亿美元及698亿美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 古风里·07-17看来百利天恒的创新药研发进展顺利,与BMS的合作为其提供了强大的资金支持,但商业化还需要一段时间点赞举报