诺安成长的野心:赌半导体,就是赌国运!

01

说起最牛的股票,大家都知道是茅台、茅台和茅台。$贵州茅台(600519)$

说起最牛的基金,就不一样了,有:

- 世界第三大酒庄——易方达;

- 世界第三大新能源汽车——嘉实;

- 世界第三大军火商——博时;

- 世界第三大光伏——广发;

- 以及,今天的主角,世界第三大半导体——诺安。

为啥,我今天只聊诺安?

一方面是因为诺安的基金经理 蔡嵩松 很帅气,人称蔡爹爹,最近叫蔡跌跌。

你看博时,就叫博时军工;嘉实,就叫嘉实新能源;广发,就叫广发环保;大家一眼就能看出这些基金是做什么方向的。

但诺安叫啥?叫诺安成长。

这可就牛逼了,买了诺安成长之后,赚不赚钱咱不说,但你一定在成长。

不信你看,别人家的基金收益走势,震荡上行,稳得一批:

而诺安成长的走势是这样的,此起彼伏的样子,就像每个韭菜的心电图一样刺激:

所以,买诺安成长,不一定赚钱,但一定可以磨练心智,特别适合刚入场的新韭菜。

总结:涨了,赚钱;亏了,成长。

这样算下来,怎么都不吃亏。

02

好吧,我说实话吧,今天想写诺安的原因,是因为最近的持仓与诺安成长高度重合,All In了半导体。

结果大家想必知道了,下面是诺安的部分重仓股,我也没好哪去:

遥想不久前,某位基金经理还在说:

“当前的A股行情,只要你下车撒泡尿,您就会被历史的车轮甩下,因为这是一趟高铁”。

于是,我没有下车,尿在了裤子上,刚开始有点暖,现在有点凉... ...

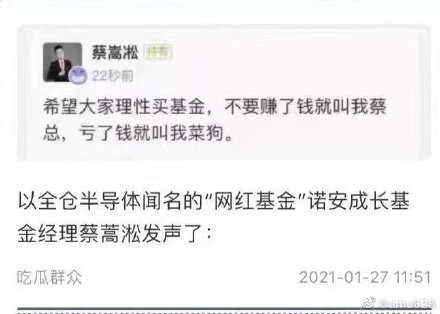

半导体利好不断,却跌跌不休,所以,这两天蔡总也很郁闷:

事先声明,我买半导体,可和蔡总没关系,我是按照自己的逻辑买入的,赖不着人家。

03

那我为何看好半导体?

先从宏观方面去来讲:志在必行。

上世纪90年代,苏联被美国干趴下后,就开始谋划怎么治理地球。

按照美帝的划分,世界应该是这样运行的,阶梯依次如下:

- 第一阶梯:美国,掌握金融+军事+高科技/尖端高价值商品;

- 第二阶梯:五眼联盟+欧盟+日韩以色列等一众盟友/小弟,掌握高端代工和部分尖端高价值商品;

- 第三阶梯:人口资源类国家,如印度、中国、东南亚,负责低价值商品代工,以及成为一、二阶梯的商品倾销地;

- 第四阶梯:能源资源类国家,如中东、非洲诸国,成为一、二阶梯的商品倾销地+资源掠夺对象。

按照美国的意愿,地球村就这样运作,一千年不变最好。但,还不到30年,中国就开挂式的冲了出来,膀大腰圆的冲向第一、二阶梯。

美国划定的体系受到了冲击,所以这两年猴急似的,要打压咱们。

我们再具体看看美国所要掌控的是啥?

金融指美元霸权;军事不必多说;这两项没有疑虑。

那么,高科技/尖端高价值商品,指什么?

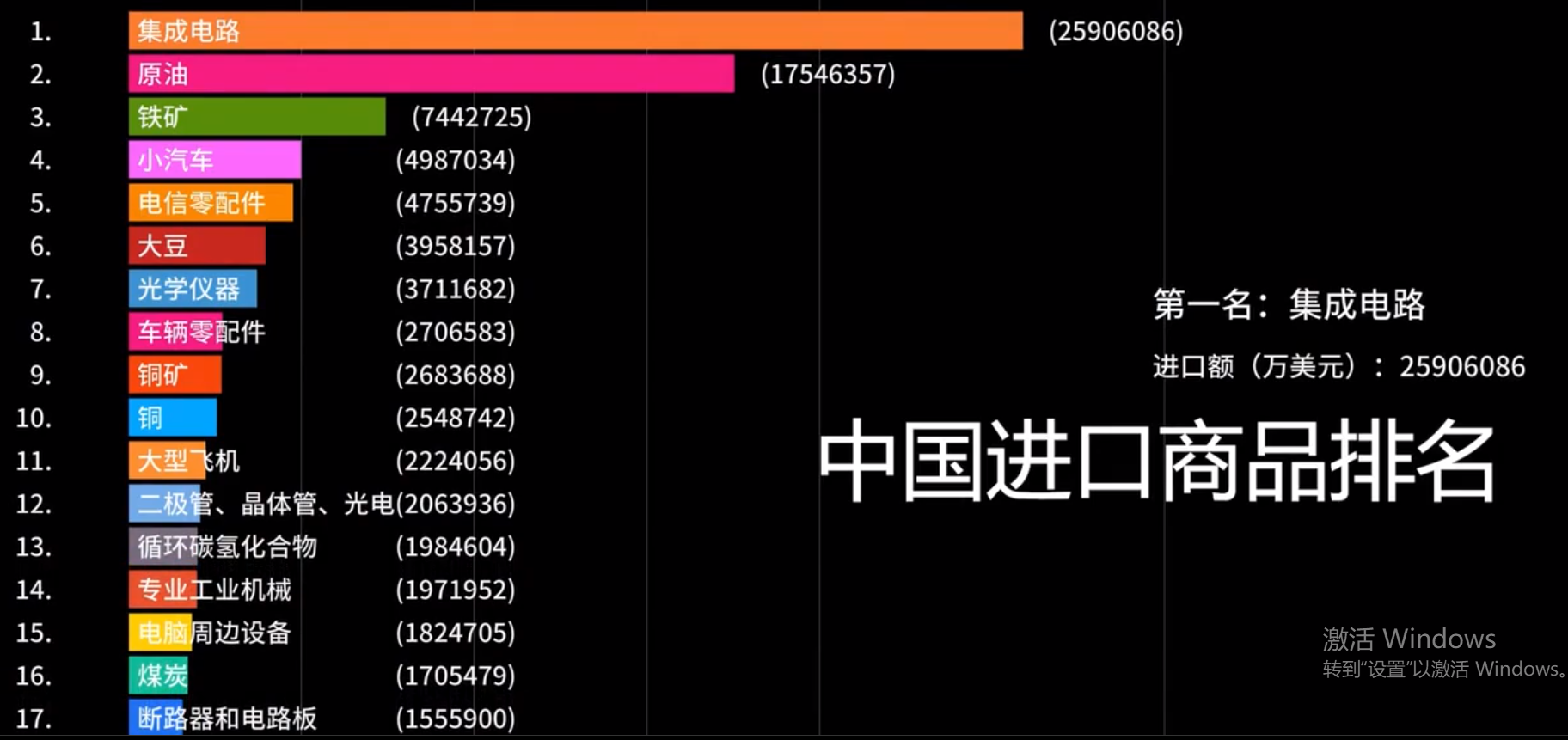

看下2017年中国进口商品分类总额,就知道了:

没错,就是集成电路产业(下面简称半导体产业)。

04

半导体产业也分三六九等,排在最上面的是硬件设备、软件设计、半导体材料 ,这点上美国人拿捏的死死的,掌握绝对话语权。

比如,让大陆羡慕不已的$台积电(TSM)$ ,台湾人心中的掌上明珠,在美国人眼中,不过是施舍出的劳动密集型产业。(当然,这是半导体中的劳动密集型产业,跟纺织制造那个还不是一个层次😬)

如果,台积电离开了美国的软件、设备,啥也不是。

比如,$阿斯麦(ASML)$ 光刻机(大部分美国技术+欧洲技术),这种高附加值的产品,一台能卖1亿多美元,而且完全是卖方市场,想卖多少台他们说了算,$中芯国际(00981)$ 使劲儿送钱买,也不行。

想想,ASML仅仅生产一台机器产生的利润,台积电的工人要卖多少芯片、忙碌多少个日夜才能赶上?更别提做纺织,卖衬衫的了。

可以说,在这个领域里,没有任何国家可以挑战美国。

此外,日本在半导体材料的技术上也比较强,但美国说日本的就是它的,日本点了点头,屁也不敢放。

排在中游的是芯片设计,美国人一样拿捏的死死的,比如:

手机处理器芯片$高通(QCOM)$ ,绝大多数安卓机都在用它的骁龙芯片;$AMD(AMD)$ $英特尔(INTC)$ 则垄断了PC处理器芯片;还有$苹果(AAPL)$ 这样手机、PC都做的公司。

这个领域,也是半导体利润最大的部分,毕竟上面那个光刻机领域,每年就生产那么几台,而这里就涉及民用,市场规模巨大。

华为曾耗巨资研发麒麟芯片,是中国企业对挤入顶层次的尝试,最终遭到美国的无情打压,如今华为不得不雪藏“麒麟”。

此外,韩国$三星(SMSN.UK)$ 在储存芯片领域技术领先,当然这也是美国施舍给的。

排在半导体行业最底层的,就是代工、封测这类了。所有行业都有一个共同点,就是动脑子的,附加值都要比动手的高。

这类领域,台湾技术最好、其次是韩国,然后就是中国大陆了。

可见,中国这些年虽然很努力,但半导体产业实力,仍处于中下游。

所以,我国每年仍需要进口大量半导体。

再加上,我国正在产业升级,重点布局的新能源汽车、光伏、物联网、人工智能,都需要很多的半导体、芯片。

以后,对半导体的需求只增不减,这就是国家必须拿下半导体产业的原因,这关乎着我们伟大复兴的命运。

只许成功不许失败。

05

微观上讲:

第一,是时机。

特朗普的政策是死磕中国,缓和俄罗斯。

这届的拜登不一样,皿煮党天生就爱死磕俄罗斯,这几天俄罗斯民众突然开始shi威游行了,背后少不了皿煮党的煽风点火。

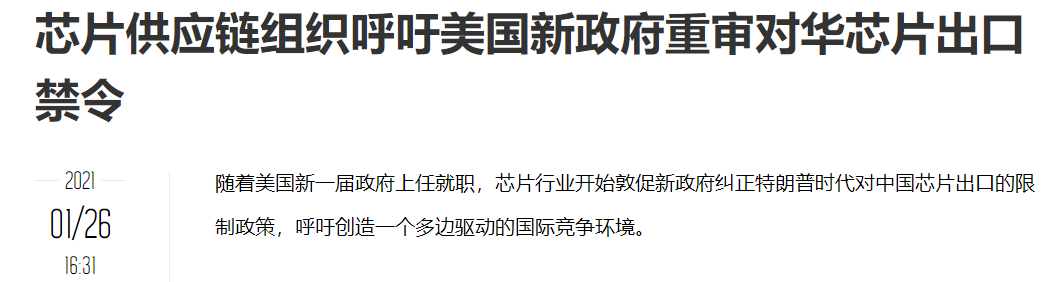

拜登上台后,中美肯定会缓和,我们不能指望“美国会放我们一码”,但最起码贸易战会缓和。这就可能会给我们留出4年的喘息时间,使让我们能尽快实现半导体的技术突破。

这不,拜登刚上任不久,有组织就开始呼吁,美国政府取消制裁中国芯片产业了:

第二,是行业景气。

- 疫情影响下,宅经济爆发,笔电平板、WiFi装置、游戏机等产品需求大幅上涨;

- 5G智能手机销售火热,手机更新换代;

- 新能源汽车产销超预期(智能电动车相比传统车,对芯片的需求是攀升的);

- 还有智能穿戴、智能家居等等

随着时代的发展,半导体行业的蛋糕不断做大。

然而,世界上的半导体行业,总共就由那么几个国家的厂子垄断。上游产光刻机的AMSL又不慌不忙,就造成了需求激增,扩产相对缓慢的情况。于是,半导体行业又迎来了涨价潮。

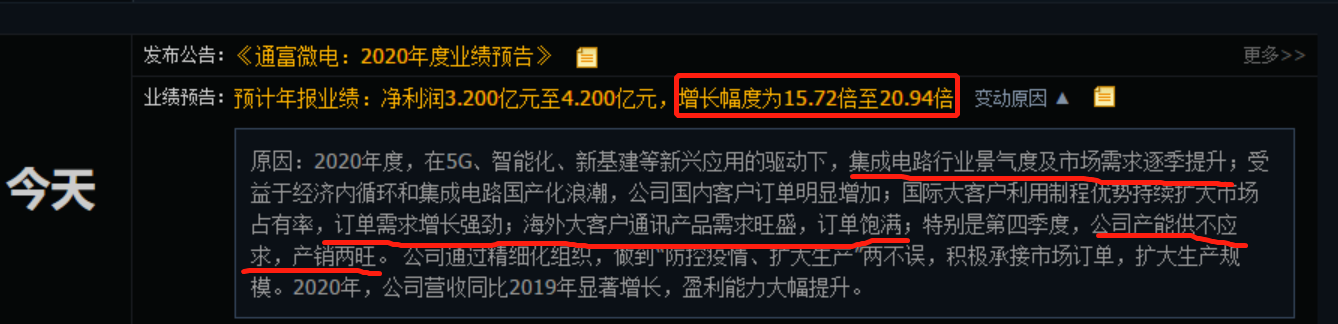

AMD、英特尔、台积电、$美光科技(MU)$ 、以及众多中国大陆半导体企业,$中芯国际(00981)$ /$华虹半导体(01347)$ /$长电科技(600584)$ $通富微电(002156)$ 等等等,年报全部超预期。

几乎一样的话术:行业景气、供不应求、产销两旺。

第三,技术形态调整充沛

美港股的芯片股票,走势是这样的:

A股的半导体芯片股,普遍在7月见顶后,横盘至今,长达半年以上。

这个横盘,是为了消化估值,今年公布业绩后,他们的PE普遍降到了100以下。

然而,对于大陆半导体企业来说,无论从技术、还是市占率上来说,都还有巨大的提升空间。

06

结束语:

当新能源版块一飞冲天后,回头望去,半导体行业,已蛰伏半年之久。

而随着政策、时机的到来,半导体行业似乎已具备天时和地利,这样的机会,是否会让你心动呢?

___End___

PS:

- 近期会更新一些列半导体行业的文章,敬请期待!

- 感谢您的阅读!您的转发和留言,是我坚持下的动力!

想及时看我的交易策略、持仓,以及更多的股票交流,请订阅我的空间站:点击这里订阅

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你买的是中芯国际吗,准备进了。