打造“忒修斯之船”的联想

业务基本面已经焕然一新,联想还是之前的联想吗?

两千年前,古希腊哲学家普鲁塔克曾提出一个著名悖论:如果忒修斯号船上的木头被逐渐替换,当所有木头全部更换后,那么这艘船还是原来的忒修斯号吗?

忒修斯之船是一种有关身份更替的理论,在企业治理上,这一理论指的是针对企业业务与战略的持续修正与改善。

微软、谷歌、亚马逊等国际巨头都是按照忒修斯之船的逻辑寻求增长。刚公布财报的联想集团(00992.HK)也正在打造属于自己的忒修斯之船,过去一年,联想集团的各条业务线都发生了明显变化,就好像忒修斯之船一样,一块块陈旧的木板已经被崭新木板所代替。

亮眼财报表明,联想集团正在延续增长之路。打造属于自身的忒修斯之船,那么联想还是之前的联想吗?对于这样的联想我们又应该如何去估值呢?

01 焕新的“联想号”

对于联想集团这艘大船而言,各条业务线犹如组成忒修斯之船的一块块木板。在过去,由于陷入增长瓶颈,“联想号”上大的木板已经陈旧,如今随着各条业务线全部重获增长,“联想号”已经焕然一新。

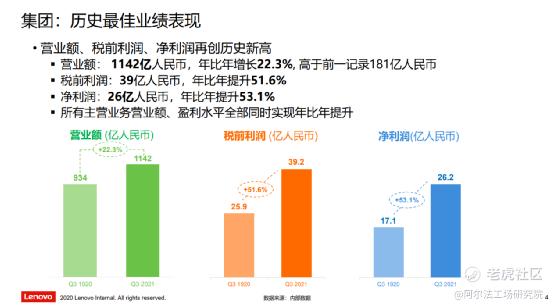

本季度,联想集团的营业额、税前利润、净利润再次刷新历史新高。营业额较此前记录增加181亿元至1142亿元,同比增长22.3%,净利润增速更是飙升至53.1%。

截至2021财年Q3季度,联想集团净利润增速已经连续三个季度超越营收增速,这意味着联想集团管理层的运营效率一直在显著提升。聚焦Q3财报,在总营收同比增长22.3%的情况下,销售费用反而同比下降13.5%,用更少的费用完成了更多的销售,联想的品牌杠杆效应已经开始凸显。

Q3财报中,联想最大的亮点非软件服务业务莫属。本季度中,联想的软件与服务业务营收额达92亿元,同比增长35.9%,这一数据不仅创出历史新高,而且让软件服务的营收在集团总营收中的比重提升至8.1%。

关键细分业务领域全部实现高增长:得益于全球各地签订合同数量的增加,设备即服务(DaaS)的运维服务增长了 74%;智能解决方案部门的所有垂直领域均增长了49%;附加服务同比增长26%,同样延续增长。

放眼未来,联想将继续深化服务导向的智能化转型,树立智能制造的业内标杆,全力赋能智慧教育、智慧医疗、智慧城市等行业的智能化转型。

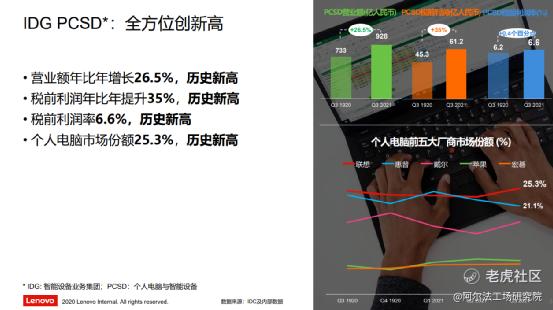

在三大传统硬件业务中,个人电脑和智能设备业务的表现最为出色,包括营业额、税前利润、税前利润率在内的多项数据均创出历史新高。

在全球疫情长期化的趋势下,联想品牌竞争力凸显,不仅在个人电脑市场的领先优势进一步放大,达到25.3%,而且还在平板电脑和Chromebook两大细分领域分别实现了182.5%和370.4%的超高增长。

与个人电脑和智能设备业务类似,数据中心业务的营收同样创出历史新高,受益于长期深耕IT基础设备领域和云服务领域的积累,转化为联想强大的竞争优势。

在移动业务方面,联想推出了多款5G机型,从而带动移动业务重获增长两位数。拉美、北美等传统优势市场持续发力,欧洲、亚洲等新晋市场快速破局,自疫情爆发以来,公司的移动业务首次恢复盈利。

如果说上一季度的财报向市场传递了联想集团反转的信号,那么联想本次发布的Q3财报就进一步确定了增长趋势。

02 联想的变与不变

正如忒修斯悖论所述,如今组成“联想号”的木板已经悉数更换,那么联想集团还是之前的联想吗?从目前市场给出的估值看,市场已经开始逐渐意识到联想的增长。

对于这一知名悖论,亚里士多德曾用四因说给出答案。忒修斯之船主要由四因构成:质料因、形式因、动力因、目的因。虽然构成忒修斯之船的物质因发生了改变,但其设计思路的形式因,河流驱动的动力因,装载运输的目的因都未发生改变,因此亚里士多德认为忒修斯之船并未发生变化。

就好像当初亚里士多德给出的答案那样,虽然忒修斯之船的质料因发生改变,但如果形式因、动力因、目的因不变的话,那么它依然是之前的忒修斯之船。如果延续这个观点,那么市场给予联想集团的传统估值模型似乎并没有错。

但当投资者近一步深度研究,就会发现“联想号”与当初的忒修斯之船实际还是有很大区别的。套用亚里士多德“四因说”的观点,“联想号”不仅质料因发生改变,形式因、动力因、目的因其实也在悄然生变。

顾名思义,形式因指的是事物身上所体现出来的模式或结构,套用在忒修斯之船身上就是设计图纸。对于联想集团而言,形式因就犹如管理层的发展战略。

众所周知,联想集团是世界第一大PC集团,这些年联想一直在寻求突破。联想本身就有很强的数字化基因,在全力赋能企业智能化转型之后,联想集团已经成为中国企业不可或缺的“核心资产”。

为了打造更丰富的生态体系,联想专门拆分和设立了IDG智能设备集团、DIDG数据中心集团、Clot数据智能集团、CNBU云网融合集团等业务集团,各自专注于数字化物联解决方案的不同领域。并领先于行业提出“端-边-云-网-智”的架构体系。

联想集团的基本盘已经不止于硬件产品销售,更着力于向智能化转型的企业提供更多帮助,用全球领先的算力优势,助力中国企业的成长。从这个角度考量,我们已经见证联想集团从传统PC制造商向“新基建”龙头转型的过程,意味着“联想号”的形式因已然生变。

动力因是积极的作用者。在忒修斯之船中,河流就是助力船航行的诱因,而对于联想而言,核心赛道的需求则成了企业发展的核心推力。

疫情长期化已经成为全球共识,居家办公成为企业的最佳选择,让PC主赛道持续增长。联想集团作为全球PC行业龙头,无疑成为这场“办公变革”中的最大受益者,业绩红利有望在未来一段时间持续释放。

PC行业本身就属于消费品,呈现周期换代属性。在没有疫情影响的情况下,全球PC市场属于存量博弈,厂商聚焦的主要是换机用户。但在疫情爆发后,大量的居家办公需求让PC市场需求爆发,激发了一大批换机潮,联想PC主赛道迎来结构性利好。

后疫情时代,股市行情的核心逻辑将重归基本面。联想集团的基本面本就不差,在核心PC赛道重获增长后,公司已经摆脱了失去增长的瓶颈。行业的转变让联想集团重新获得未来稳步增长的预期,动力因亦随着变化。

目的因是引导过程的目标,对于联想集团而言,目标变化是大家都能看到的。

在多年以前,联想集团致力于成为全球PC龙头,为此其曾持续耕耘。当它已经稳坐全球PC龙头后,目标又变成了成为全球最大的数码龙头。从这就可以发现,联想集团的目的因,始终保持动态升级。

在国家“新基建”战略发布后,联想集团迅速调整产业布局,全力投入对企业的算力扶持之上。现阶段,联想集团持续聚焦产业赋能者,将长期担任中国企业的智能转型引领者和赋能者。联想的愿景是通过智能基础架构,行业智能和智能物联网为所有人提供更具智能的技术,为用户和企业带来更有效果的附加值。

综合来看,除质料因发生变化外,“联想号”的形式因、动力因、目的因也已经改变,也就是说其并不符合亚里士多德对忒修斯之船的定义。

对于联想集团,我们不应该再用过去传统眼光去质疑它,而是应该与时俱进的给予其合适的估值。市场从不在意投资者的个人意愿,投资者应该顺势同频。

03 投资的新起点

回顾当下的资本市场,逻辑已经发生了很大的变化。

2021年以来,基金发行迎来爆发期,截至1月29日,合计61只偏股基金合计发行规模3752亿元,吸金规模过百亿额基金已达22只。在A股核心资产估值已经不便宜的情况下,估值并不高的港股无疑成为公募基金未来的投资方向。

从港股通+QDII主动型基金的持仓动向看,稀缺性标的标的、高股息标的、新经济标的成为南下基金的首选。换而言之,南下基金更注重投资的确定性,这就让基本面优秀的核心资产标的有望迎来中长期的“确定性行情”。

受益于科技赋能、内需扩张、外需释放。先进制造业领域的核心资产已经成为中国资本市场中的“明星”,联想无疑就是其中佼佼者。凭借多年深耕IT领域的经验,联想集团已经成为全球“新IT概念”的龙头,是资本聚焦的焦点。

与过去单纯聚焦成长不同,当下的市场更看重公司的确定性。行业的反转、需求的爆发、精进的管理,让联想集团的基本面突破瓶颈。试想一下,在全球又有几家公司能够与联想相提并论呢?

疾风知劲草,先进制造业最有希望成为“价值投资的胜负手”,而具备稀缺性投资价值的核心资产在未来将会备受追捧。联想集团2021财年第三季度财报再次向外界释放了积极的信号,打破忒修斯悖论后,投资者值得对联想集团进行重新审视,而这或将成为联想集团股价腾飞的起点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小女孩儿·2021-02-04不错1举报