【虎友投资说】拼多多业绩炸裂,股价却没跟上,是倒车接人吗?

$拼多多(PDD)$ 上周发的财报可谓是业绩炸裂,利润如同火箭一飞直上,大超市场预期[财迷]。然而,值得注意的是,拼多多的股价却没有和业绩一样上涨,尽管股价在财报发布后的第二天有所上冲[看涨],但很快又回落了[看跌][流泪]。

那么为什么拼多多的股价会有此等表现呢?市场在犹豫什么?拼多多现在是倒车接人?还会再补涨吗?

以下是各位虎友的观点,你是否认同?[你懂的][你懂的]

文章要点:

一方面,新增用户见顶的拼多多仍处于成长期,业绩波动大,尤其是净利润增速,像过山车一样大起大落,各方面投入与消耗还在“上强度”,海外业务勾勒出潜在增长点,不确定性比也较大的。就像它的股价在22日美股盘前经历了戏剧性的深V波动。一季报给出了堪称炸裂的业绩,最后收盘时股价却是下跌的,让人看不懂。

另一方面,站在商业船头上的公司管理层必定嗅到了更宏观层面的一些迹象,把合规作为公司工作的重点之一,加强与外部监管的沟通,提升服务能力,以“学习者”这种更谦卑的姿态对外示好。

成本与收入波动“不匹配”

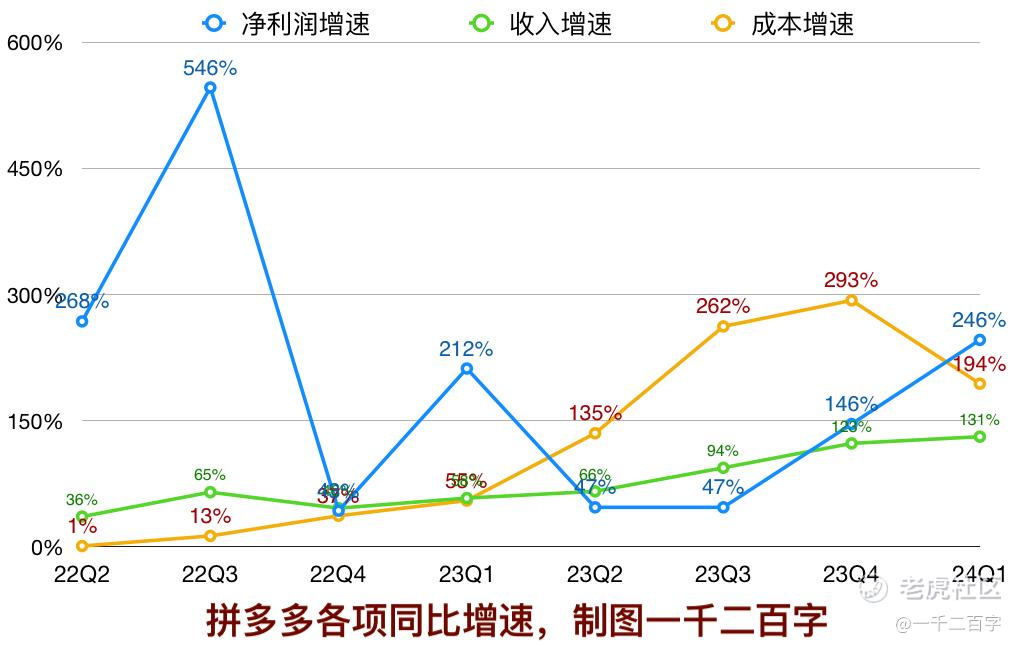

从上图不难看出,拼多多各季度的净利润同比增速犹如锯齿形波动,相比于收入增速的递增,没有什么规律可言。这里选取的是截至2024Q1之前连续8个季度的财报业绩,再之前的净利润同比增速是负值,被剔除。

再来看净利润增速与成本增速的关系,图中蓝色与黄色曲线,在剔除前期的极端高和极端低后,后期似乎开始表现出一些规律性,即当成本增速快的时候,会适当压低净利润增速,反之亦然。值得注意,这里的成本是单纯的收入成本cost of revenue,不包括市场营销、行政管理、研发等运营费用。

这说明,该公司净利润增速与收入增速的相关度很低,不是这个季度收入多了,相应的利润也多,而是更多地与成本相关联;且收入与成本之间也不是稳定对应的关系,那么就导致毛利率的不稳定。比如下图中,在进入2023年后公司毛利率降至60%-70%区间,但这在整个电商乃至互联网公司里都属于高毛利率水平。

总结一下,拼多多就像一台机器,以高效运转和低价挤压利润点产生源源不断的现金流。早些年在它知名度和信任度不高时,它曾以超过100%的营销费用率砸市场、做补贴,赚取口碑。后来随着营收规模急剧增长,营销费用率明显下降,现金流开始大量沉淀,以寻找新的投资出口,并把这套玩法快速复制到海外市场。不过,地缘因素与合规风险对曾经的“野蛮生长”提出了挑战,公司毛利率也出现较大幅度波动,拼多多未来需要更精细谨慎的应对,机器也需要润滑。

拼多多很快将进入伽玛挤压的区间,突破历史高点阻力位后,很多空单会被轧爆。这个概率还是很大的。继续看多pdd,电商卷王,远离ppt,只要落实降价仅退款就足以构建护城河了

文章要点

如果说之前超越阿里,还经常轮流坐庄。这一次终于甩开了200亿的差值,坐稳了中国电商的第一把交椅!

回到这份财报,“杀人诛心”只是表象,背后是拼多多这家公司的节奏感,是越来越好了。很多人惊讶,为什么拼多多能有这么夸张的利润?其实根本就不用惊讶,一切的秘密都在于商业模式,电商超级平台的商业模式就是这么优秀!这个星球上仅次于国家的商业模式,想赚多少钱完全可以自己动态控制。

拼多多本来就是效率机器,如果公平的竞争低价,在这条赛道上,谁也不可能比得过。毕竟这人效都快赛冒烟了,如果商业模式趋同,比到最后,比的还是基本功。

平台、商家、用户构成的三角关系中,平台少花一分钱,用户和商家就可以多分一分钱。

说到底,所谓的平台,也只不过是依赖用户和商家的契约而存在的。我们甚至可以说,平台是必要的“恶”,是必要的“抽水”。当然,“恶”和“抽水”当然越少越好。所以,归根到底,基本功才是最杀人诛心的。

@二狗叨叨 :【季报分析】拼多多2024年Q1:中概之王,所向披靡

文章要点:

1、拼多多现在业绩炸裂基本已经成为常态了,拼多多也算是电商领域的老人了,都说电商增长的空间已经寥寥无几,但是却依然保持着超高速发展态势,而且这种态势还会继续,毕竟Temu接下来将会开始表演。

2、自从互联网大厂跌落神坛以来,中概股的寒冬便是如此漫长,在这漫漫黑夜之中,每一次都快熬不住的时候,拼多多总能够及时站出来,交出一份实实在在吊炸天的业绩报告,给持有中概的韭菜们一点曙光,也确实不负众望,中概现如今正在慢慢走出阴霾,当然想回到曾经的巅峰,已经没有可能。

3、拼多多一直以来都被认为消费降级、产品质量差、假货横行,诚然正是这些原因反而成就了拼多多,现在的消费者需求已经不再是追求超高品质,反而对性价比,价格便宜够用的产品更有兴趣。

4、拼多多未来的看点就是Temu,这绝对是拼多多未来最有潜力的业务,现在虽然还没有赚钱,但是如果按照拼多多在国内的发展趋势,在国外也会所向披靡,至少目前是这样的。不过Temu业务也有一个不可避免的风险,那就是美国会不会对其采取限制,至少目前来看,还不会。

各位虎友:

你认为拼多多当前的股价是在倒车接人吗?拼多多之后会有什么表现,还会补涨吗?

欢迎在投票和评论区表达你的观点[你懂的][你懂的]

你认为拼多多现在是倒车接人吗?(单选)

你认为拼多多现在是倒车接人吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

由头可能是货主申报的数据有问题,清关公司有帮忙隐瞒,近期往美国的小包裹都会受到影响,除了仓里的包裹,昨天落地的几架货机现在都无法卸货。

目前还不知道,是禁几个月,还是永远禁止

拼爹爹真的是中概的唯一真神

之后肯定还会大涨,每次财报都是数钱的机会

不管,跌就补,拼爹爹现在真没有能跟他对打的