强者愈强!大波美股银行股演绎炸裂表现!

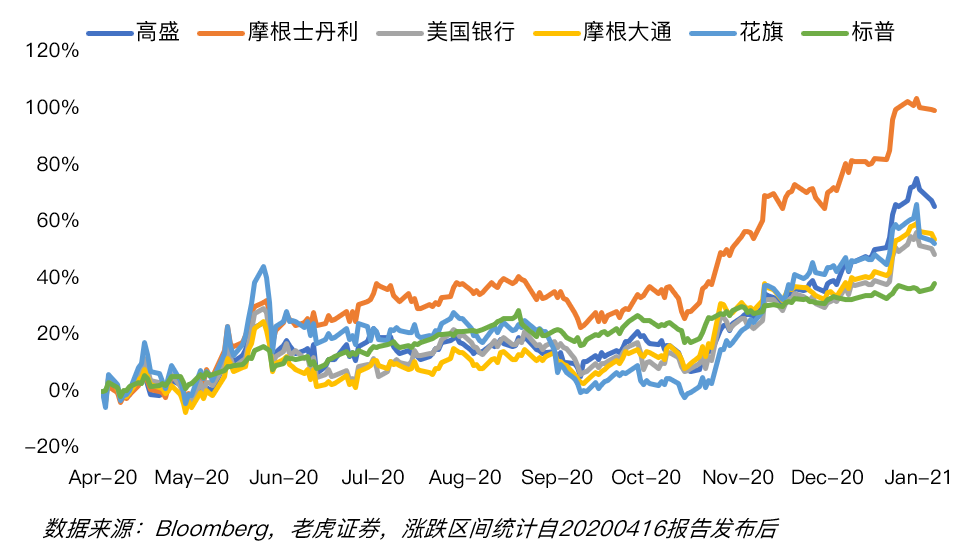

海外疫情已经持续了近一年的时间,去年Q1的时候权益市场还在被绝望裹挟,关注金融股的投资者氛围可能更加暗淡,彼时国内四大行纷纷破净破到怀疑人生;欧洲银行业率先叫停回购、派息;美国银行业贷款损失拨备直逼金融危机时期水平,当场砍掉了一半的净利润。

如今回过头来再看,从最绝望时期算起,美国银行股普遍也已经有50%+的涨幅,甚至不少龙头已经创出新高。我们在一季度点评中重点看好的$摩根士丹利(MS)$ ,也成为了这轮银行股行情中的领航员,作为一名银行股,不到一年,188%的涨幅(按低点算),可以说是相当炸裂的表现。参考:《1Q20行财报透视:疫情之下,分化加大》20200416

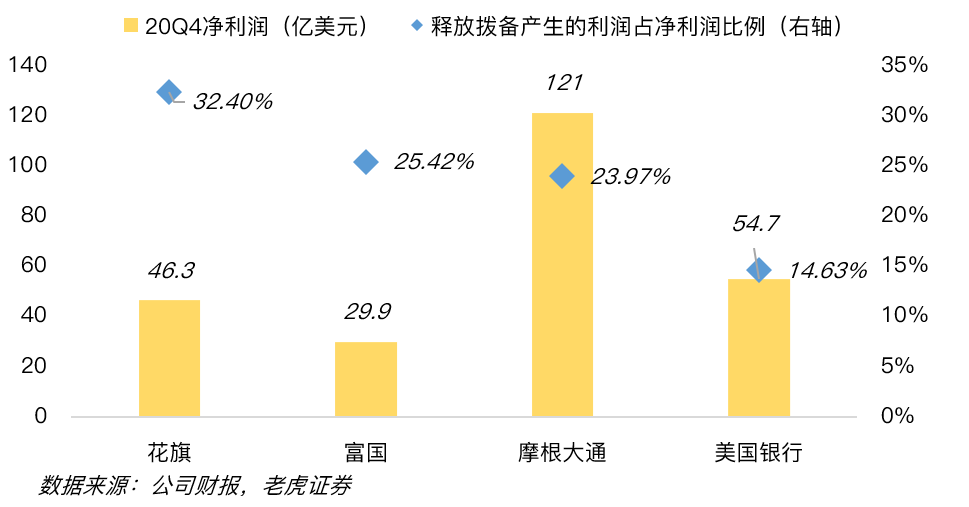

近期美国大型银行业先后公布了四季报,整体来看,信贷、交易、财富管理业务延续了上个季度的强劲表现。财务上,比较大的变化还在于,银行的坏账拨备普遍进一步下调;其次,在美联储松绑监管后,大型银行的回购也逐渐开启正常化。可以察觉到,市场正从流动性的盛宴中缓缓苏醒,复苏和增长的故事也正在接棒成为新的话题。

2.1信贷延续复苏,拨备下降,消费型银行进入顺风期

从四季报来看,银行信贷业务延续着复苏的趋势,各大行年末也已经开始调低贷款损失拨备,拨备调低后(部分坏账准备可以收回来了),会直接释放出一部分利润。由于大部分的拨备主要来自于企业贷款,这部分会利好像$美国银行(BAC)$ 、$花旗(C)$ 这样的以消费者为导向的银行。

但如果定量去看坏账拨备这部分的话,对未来的指导意义其实比较有限,因为坏账拨备降低,并不能算实际新增的利润。但至少反应出,商业信贷更加宽松的环境。

我们看,过去在加息周期,消费型银行的表现往往比交易型的银行更好。宽松周期虽然信贷业务的净息差饱受压力,但复苏的弹性仍然在。包括我们看大部分AH股的银行股,随着经济好转,多数也逐渐进入到正增长。

四季度投资银行服务费和交易收入持续上升,这部分主要利好$摩根大通(JPM)$ 和$高盛(GS)$ 、$摩根士丹利(MS)$ 。

交易业务中主除了FICC(固收、外汇和大宗商品)普遍低于预期外,大部分都表现强劲。

$摩根大通(JPM)$ 迎来了最强年份,去年全年交易收入达到295亿美元,稳坐第一,华尔街交易之王高盛,同样表现出色,在交易业务中规模仅次于摩根大通。

另一部分,$高盛(GS)$ 的投资银行部门收入较上年同期增长27%,股票承销收入增长了近两倍,值得一提的是Spac的上市方式,为高盛投行业务打开了新的空间。

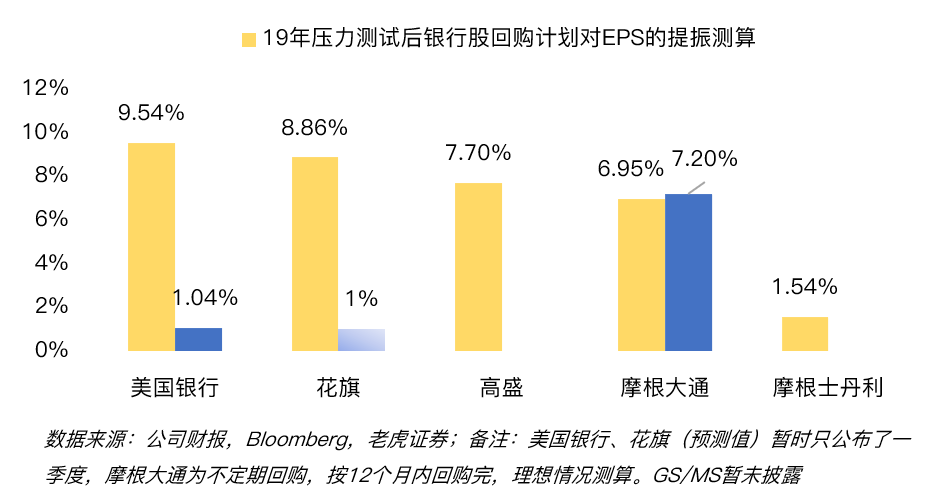

2.3回购归来:花旗、美国银行踏上二段复苏

美联储在上个季度放开了对回购的限制,这部分受益明显的主要是过去对回购依赖性较强的银行,比如$美国银行(BAC)$ ,$花旗(C)$ 这两家。

回购是通过注销流通股的方式,直接增厚ROE、EPS这些每股盈利指标。正常年份,像美银,花旗可以通过回购可以把每股指标拉升到接近10%的水平。比如我们假设估值(PE)不变的话,那么股价也应该会受到对应的提振。

目前$美国银行(BAC)$ 宣布了29亿美元的回购计划(会在一季度回购完),$花旗(C)$ 也宣布将在一季度展开回购(暂未公布金额),$摩根大通(JPM)$ 在去年12月宣布了300亿的回购计划。

以$美国银行(BAC)$ 来看,这个回购金额和正常年份相比已经差不多,但由于一季报本来就是银行股的回购淡季,空间上对EPS的提振大概只有1%左右,我们预计到今年6月压力测试(CCAR)后,整体的回购才会真正进入正常化。再往后,尤其是民主党横扫国会后,拜登团队收紧金融监管的压力会逐渐增大,因此,从目前到年中这段时间,大概率还是一个能见度清晰的窗口期。

在某种程度上,今天的美国金融股,正越来越像科技股一样,更加灵活的转型;更加强调份额。整个市场表现上,也体现出了强者愈强的局面,同样的赛道里,很难有势均力敌的行情。

从时间窗口上,本轮银行股的行情,大概率可以至少持续到上半年。主要的投资线索包括:1.信贷复苏,拨备调低;2.交易持续升温;3.回购逐渐正常化,主要的时间点在6月压力测试;4.但下半年,金融监管压力也将逐渐增大,包括我们看到拜登在本周(1月18日)提名的两个重要金融监管职位的候选人,均具有丰富的金融执法经验,届时强化《多德弗兰克法案》,《沃克尔规则》的监管,或会重新回到投资者视野。

$金融ETF(XLF)$ $银行指数ETF-SPDR KBW(KBE)$ $KBW区域银行业指数(KRX)$ $道琼斯ETF(DIA)$$道琼斯(.DJI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

疫情已有一年时间了,美国由于加大了印钞行为。导致银行股大涨。

[强] [强]

补张一轮。

[思考] [思考]

[微笑] [微笑]