下一个被大数据吊打的行业:保险

哦,对了,周三,我看好:

$Root, Inc.(ROOT)$

上周回顾:跟预期差不多,上周公司都是鸡肋。

周三上市:

$Root, Inc.(ROOT)$[财迷]

Root成立于2015年,是一家智能大数据保险公司,而且是一家全栈式保险公司,从保单设计,发起,承保,索赔到后端处理全部由公司自己处理。公司保险业务范围包括汽车和房客。

公司通过智能手机获取用户远程数据,了解个人驾驶行为。客户在试驾后获得他们的个性化报价,在Root移动应用内购买和管理保险。

美国汽车保险业的年保费为2660亿美元,是一个巨大的市场。在美国,绝大多数驾驶员都需要强制性购买汽车保险,而且通常是消费者购买的第一份保险单。Root已获准在36个州提供保险,并在30个州开展业务,目标是到2021年初在所有50个州获得许可。

公司通过Facebook和Google的在线数字营销获得了超过75%的客户直接交易。

管理层认为,随着时间的流逝,续保费将超过新保费,从而推动盈利能力,其更多业务自然会成熟。

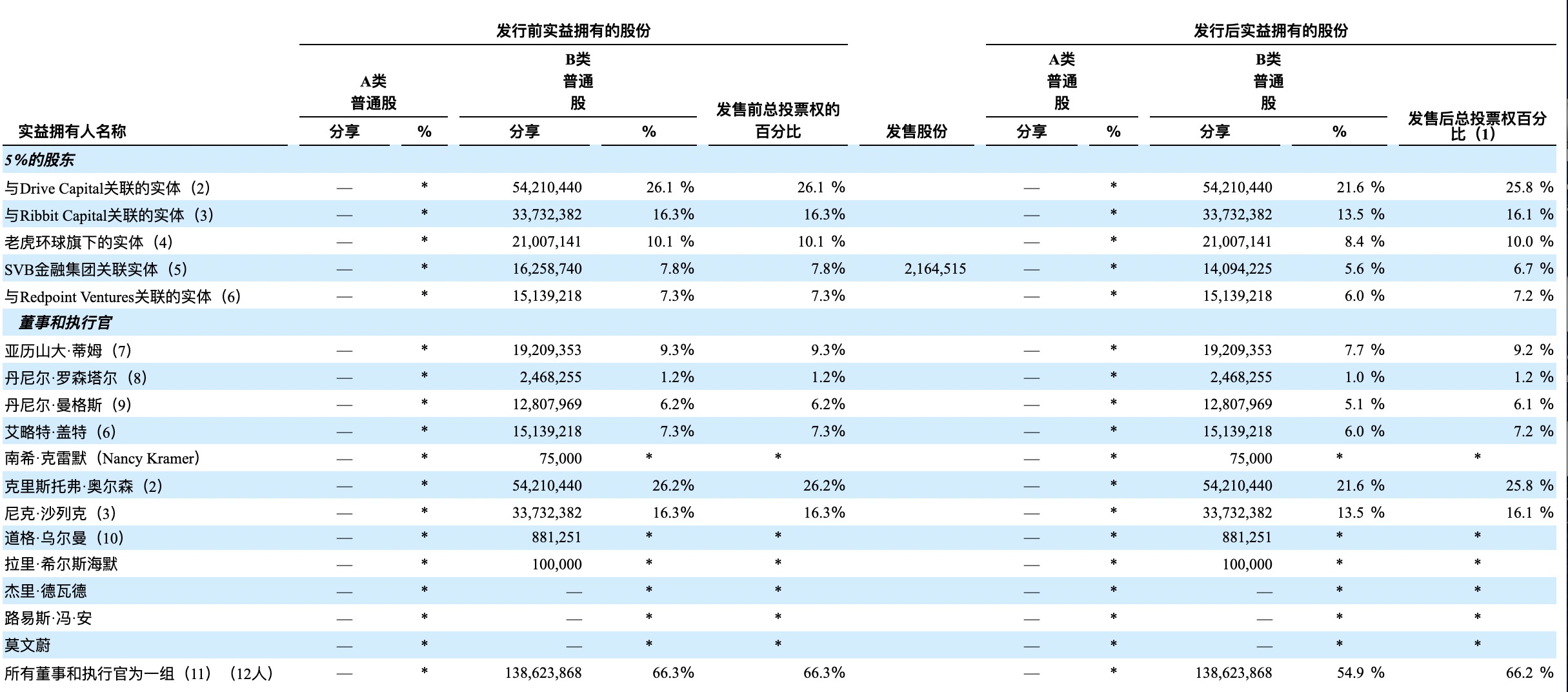

股东:股东阵容豪华,包括Drive Capital,Ribbit Capital,Tiger Global。而且Dragoneer投资集团和Silver Lake附属基金表示有非约束性的权益,以并发定向增发方式以IPO价格购买总计不超过5亿美元的股票。

- 市值:约60亿

- 发行:发行价22~25美元,发行股2460万

- 承销商:Goldman Sachs/ Morgan Stanley

- 收入:截止2020年6月30日6个月,2.45亿

- 利润:截止2020年6月30日6个月,1.44亿

一句话点评 :没有比保险更适合创新型互联网公司大展拳脚的了,因为保险业务本质就是大数据统计和计算。root公司切入点很好,汽车保险是强制缴纳的,而且续费率高。经过多年的数据积累公司相比其他竞品更有优势。

你们参考我意见的唯一的问题是,我对保险行业了解不深入,只知道赛道不错,评价公司能力还不够[呆住]。很想投机,看看发行价是多少吧。

MediaAlpha, Inc.

帮助保险运营商和分销商更有效地瞄准和获取客户:当消费者进行广告点击或者致电时公司从保险商那里获得收入,也就是保险数字广告购买平台。

截至2020年6月30日的六个月,收入为2.431亿美元,同比增长41.8%(19年同比18年增长37%)。其中最大贡献来自汽车保险公司的支出增加。

今年上半年,前十大合作伙伴占总收入的52.7%。前20大汽车保险公司中15家占收入的39.6%。

不过公司毛利率略低,因为主要成本包括支付给供应商的收益分成和支付给顶级搜索引擎的流量获取成本等等:

股东:

- 市值:11亿

- 收入:截止2020年6月30日6个月,2.43亿

- 利润:截止2020年6月30日6个月,盈利1898万

- 发行:发行价18~20美元,发行股930万

- 承销商:J.P. Morgan/ Citigroup/ Credit Suisse/ RBC Capital Markets/ Canaccord Genuity/ William Blair

一句话点评 :做流量优化的啊,利用公司的计算能力优化搜索流量然后再将优化后的流量卖给保险商,很像早几年创业公众号最爱拿来举例子什么年入百万就是如此简单的搬砖公司。

大行承销,财务营收增长不错,40%甚至吊打某些软件公司,而且保险是很好的大腿,但这个毛利率下不了嘴,市值也偏低。[吃瓜]

BIODESIX, INC

公司业务:诊断试剂研发公司,专门针对肺癌

收入来源:(i)在临床环境中提供诊断测试;(ii)向生物制药公司提供服务包括诊断研究,临床研究,开发和测试服务

销售主要对象是肺病学家,肿瘤学家,癌症中心和结节诊所

值得注意的因新冠流行,公司和$Bio Rad实验室(BIO)$ 合作,将bio公司的新冠诊断产品进行商业化,为政府以及商业公司做诊断服务。不过这部分收入未能抵消新冠给主业带来的不利影响,测试服务同比收入还是下降了19%。

股东:

- 市值:约5亿

- 收入:截止2020年6月30日6个月,933万

- 利润:截止2020年6月30日6个月,亏损1797万

- 发行:发行价17~19美元,发行股420万

- 承销商:Morgan Stanley/ William Blair

一句话点评: 诊断类公司很容易出牛股,不信你点开$Bio Rad实验室(BIO)$ 看看。这可能也是大摩给这家小公司承销的原因。但$Biodesix, Inc.(BDSX)$ 上市的不是时候,诊断试剂销售是需要线下强沟通的。即使有新冠诊断商业化服务(注:bdsx只是销售,诊断剂专利是bio公司的)也无法弥补营收亏损。虽然公司本身很有潜力,不过我选择[吃瓜]。

GATOS SILVER, INC

总部位于美国的银矿公司,致力于银矿勘探和开发,目前公司主要银矿开采地区在墨西哥。

白银价格在2020年9月强劲反弹至多年高位。截至2020年9月30日,LBMA白银价格较2019年底价格上涨了31%。据信,近期的银价上涨是由于宽松的货币政策,激进的刺激措施和在疫情期间中加速的投资需求,以及生产中断和工业消费的复苏所驱动。

这些因素增强了白银对寻求对冲通货膨胀,美元贬值以及总体经济和地缘政治不确定性的投资者的吸引力。期货和期权交易所的交易量显着增加,并且交易所交易产品(“ ETP”)的流入量强劲。截至2020年9月30日,白银的长期研究分析师平均预期均价为20.00美元/盎司。

- 市值:约5亿

- 收入:截止2020年6月30日6个月,无

- 利润:截止2020年6月30日6个月,亏损2996万

- 发行:发行价7~9美元,发行股1880万

- 承销商:BMO Capital Markets/Goldman Sachs/ RBC Capital Markets

一句话点评:银矿公司走势会跟随$白银主连(SImain)$ [吃瓜]

免责声明:本文充斥对公司的个人偏见和个人经验主义判断,但这样写起来比较爽也方便交流,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RayMegatron·2020-10-28最好毛利率和营收都高2举报

- Tony特别帅·2020-10-28$Root, Inc.(ROOT)$ 发行价27,可以1举报

- 溺水的鱼77·2020-10-28学习借鉴,谢谢2举报

- 卡夫卡忧伤·2020-10-28写得太好了点赞举报

- john11·2020-10-28学习点赞举报

- 小福哥8·2020-10-28加油点赞举报

- 诺小然·2020-10-28学习啦2举报

- 碧玉A·2020-10-28学习2举报

- c63·2020-10-28学习2举报

- 虎兄弟·2020-10-28牛1举报

- 木木豆·2020-10-28学习点赞举报

- 斗战胜佛巴菲特·2020-10-28OK点赞举报

- 我也好想成为最出色的人·2020-10-28关注点赞举报