如何进行估值?

多人都觉得估值是一件非常重要且很困难的事情。这一篇将讲一讲估值。

巴菲特说过做投资学会两件事就行了,一个是如何看待股价波动,另一个是如何给企业估值。可见估值的重要性。

我对估值也是非常的重视,因为谁都想做到低买高卖,而低买高卖需要价值为标准判断。

估值有两种方式,一种是绝对估值法,一种是相对估值法。绝对估值法主要是依据自身数据进行估值,相对估值则是找到类似企业进行估值(一般会选择国内国外,行业内,企业生命周期类似的可比公司)。

一、绝对估值法

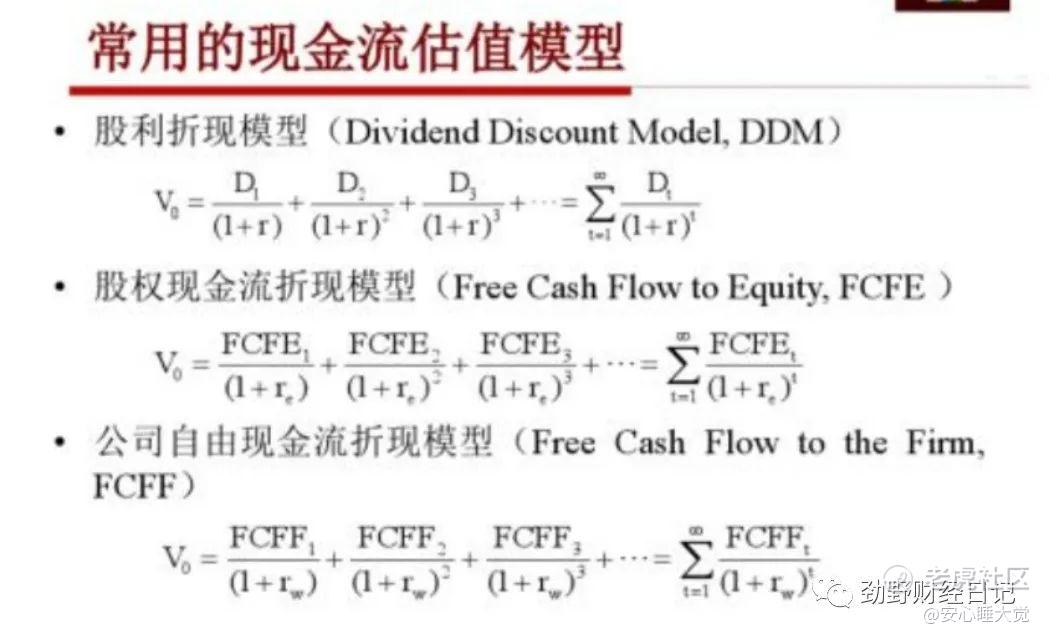

先从绝对估值法说起,绝对估值法有着众多模型,常见的有股利折现模型(ddm),自由现金流折现模型等。

如果大家想要了解其他估值模型,如eva模型可以在哔哩哔哩搜索肖星的估值课程。我不打算按照教材思路讲估值,那样讲不实用和不接地气,同时太耽误时间。

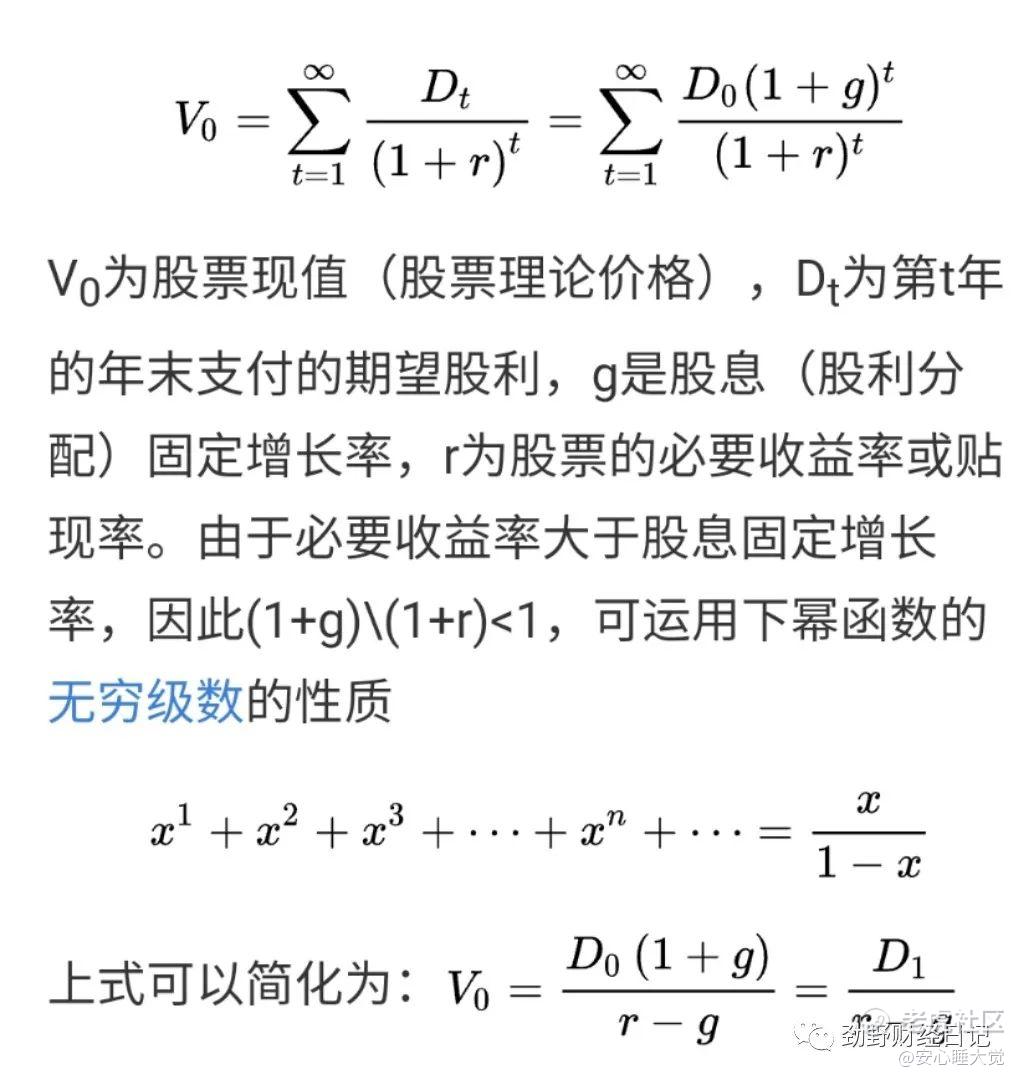

绝对估值的核心逻辑是认为企业的价值等于未来产生的价值折现,这个价值在股利折现模型里面认为股东获得的价值就是未来的分红,在自由现金流折现模型里面则股东获得的价值是现金流、利润。

股利折现模型是最为保守的估值方法,即认为到手的分红才是真实的。

直接上结论,推导过程如上图:

企业价值=第一年的股利除以(必要报酬率-股利增长率)。

假设股利为1元,必要报酬率为4%,股利增长率企业整个生命周期是2%,那么这时候企业价值就是1/(4%-2%)=50元。

但对于"买股票就是买公司"这个观点来看,不到手但可支配的利润、自由现金流当作分子更为合适。

即认为当年赚到的即使不取出来,也是股东自己的。

那么只需将上面公式中的股利用现金流或者利润替换,必要报酬率为公司加权资本成本率(wacc)。

企业价值=第一年的现金流/(公司加权资本成本率-业绩增长率)

然而巴菲特推崇这个自由现金流折现模型,自己却重来不用。为什么呢?

因为假设现金流增长率大于必要报酬率呢?分母就是负数了,一个负数有什么价值。

当然你可以假设企业生命周期肯定整个增长率不会超过公司加权资本成本率。

但企业生命有多长,预测多少期。wacc取值多少,公司增长取值多少都是非常主观的,不具备科学性。

虽然计算wacc的cpam模型(资本资产定价模型)曾经获得诺贝尔奖,但在实务界有着相当的不足,对我来说学术界对于风险的认识就是错误的,那个贝塔系数简直就是糊弄外行的。

实务中采用以上估值的,一般都会进行敏感性分析,这样给个区间要好用很多。

后来就有人因为以上原因改编成二阶段增长模型、三阶段模型的。

我只想引用巴菲特说的这是精确的错误,而我们不应该过于追求估值的精确,我们只需要模糊的准确。

姚明向我们走过来,我们不用尺子也知道他很高。

常见三种绝对估值法小结:

ps:第三种估值直接用无风险利率计算企业价值,但是这种情况下需要扣除负债部分价值才能知道股权的贴现价值。

二、相对估值法

作为一个不断追求投资真理的人,我不能戛然而止。即然追求绝对正确不行,咱们就追求相对正确。

故而我推荐使用相对估值理论,并且我引入的假设大家很容易理解:

1、人的寿命是有限的,故而会在有限期卖出。

2、对于企业的预测能力有限,看不准未来有多远,同时未来具有无限可能。

这两个假设造成我一般预测企业只预测三至十年。

通常我会预测三年后的利润处于什么情况,结合该公司、行业、国内外估值水准也就是pe给出大概判断。

这样结合pe水准进行估值往往实用。同时只要预测这未来三年的利润增长率,也相对好办。故而正确性大幅度提高。

实际应用需要结合你期望的投资收益率是多少,一半三年一倍是比较高的和正常的期望,那么在三年后合理估值的一半价格买入即可。

若期望更高的报酬率则需要下调买入点,但会出现长时间买不到的风险。

相反如果可以接受更低的报酬率则可以上调买入点,不利之处就是收益率就会降低,可能要忍受更长时间、更具深度的股价下跌。

ps:1、特别需要提醒的是,对于具有行业价值核心的指标,完全可以直接拿来比一比。困难在于核心指标难以选择,选择之后如何判断其他因素干扰并进行调节。可以对上面的估值结果做很好的辅助证明。

比如美团的外卖板块可以从外卖骑手数量、外卖店铺数量、快递单量进行估值;保险行业有内含价值指标;电商有gmv、手续费、平台费率,客单价进行估计;手机、电动车行业有出货量、毛利率;房地产开发企业有土地储备量等指标;社交领域的用户时长、用户活跃量。

2、相对估值还有喜欢用的比较万能的指标是市净率,对于银行很实用,还有其他重资产企业。市销率对于初创企业比较适用。

对了,市盈率相对估值法完全不适用周期性企业。千万别在业绩最好买入,虽然可以估值,但判断性难度高,需要进行调节,需要投资人谨慎。简单的举例就是,散户很难知道周期性产业什么时候是拐点,猪肉价格什么时候降低。对于老道的投资人,这个建议不适合,因为人家就是可以提前知道周期变化。

3、最近我的投资观也发生改变,如果能拥抱下一个伟大的企业的股票,我将多给予其市场可能性提高价值上限。

三、自由现金流

我在上面的介绍中,对自由现金流没有进行介绍。为何要用自由现金流,因为用这个估值经验统计更准确。为何?

1、因为排除了人为会计政策选择的干扰,少了很多调节,更容易看清真实的收益。利润这东西,经常有不进利润直接进损益的会计处理还有人为调节判断。

2、并且对于各行各业特别是新兴行业、没有利润或者微薄利润时候,采用了利润估值不如自由现金流万能,

自由现金流的准确计算比较麻烦,具体来说;

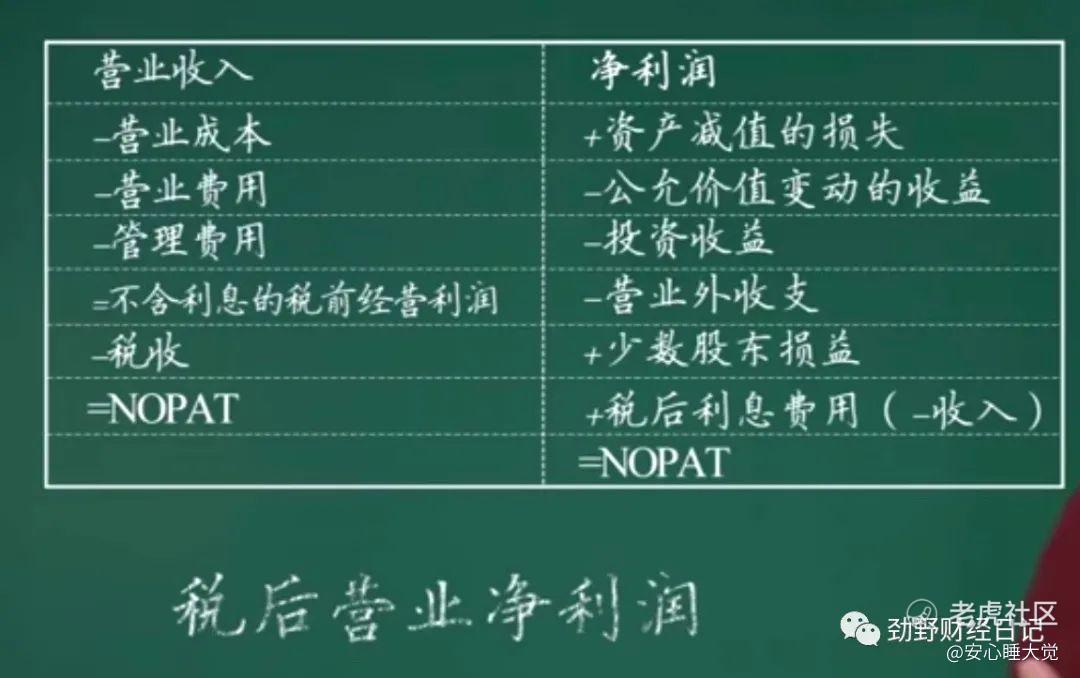

自由现金流量等于企业的税后净营业利润(Net Operating Profit less Adjusted Tax, NOPAT,即将公司不包括利息收支的营业利润扣除实付所得税税金之后的数额)加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资。

这个前面的nop税后营业净利润并不好算,具体有如下左右两边两种计算方式。

如果你投资一个股票金额不大,仓位不重,懒得这么准确去计算,有没有好的方法呢?

自由现金流=经营活动产生的现金流量净额-购买固定资产、无形资产的现金

具体我在现金流量表画出来了,我真是天使啊。

不过肯定有读者老爷连计算都懒得计算的,直接等我给公司看分析。那麻烦你关注、转发下,多点粉丝我也好多点动力做这件事。感谢。

由于读者估值水平不一致,有讲的不清楚的地方你们留言 问我吧。这里按照我自己觉得应该讲什么就讲什么,简略很多内容。

$小米集团-W(01810)$$拼多多(PDD)$ $蔚来(NIO)$ $特斯拉(TSLA)$ $蚂蚁集团(临时)(90016)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱吃苹果·2020-10-29估不了吧。之前做空特斯拉的没有做过估值吗?肯定有,但下场很惨点赞举报

- 亚当肖华·2020-10-28哈哈,用肖星老师的图,点赞举报

- bbulee·2020-10-28说了这么多你给蔚来估多少?[开心]点赞举报

- 顾北哲·2020-10-26老虎活跃度还是不够点赞举报

- hhhhhLLL·2020-10-26蚂蚁定价是多少啊点赞举报

- Chris_6455·2020-12-26想問下PS 在saas 特別高。那是否有一個 估值邏輯去考慮点赞举报

- 撻噺贏贏贏·2020-10-29把啊啊啊啊啊啊啊啊啊1举报

- 徐建康2020·2020-10-29很好1举报

- 鑫如潮·2020-10-29阅读此文涨知识了1举报

- 虎啸山海·2020-10-29非常好,支持老虎~~~点赞举报

- 我是菲特·2020-10-29肖老师的课很棒,最近正在学点赞举报

- Bobbix·2020-10-29坚持开放心态点赞举报

- 巍峨的山峰·2020-10-29感谢分享!点赞举报

- 东出·2020-10-29好点赞举报

- 李李符·2020-10-29[强] [强] [强]点赞举报

- 使劲搞·2020-10-29好点赞举报

- 蒙面番茄666·2020-10-29内容详细,值得学习点赞举报

- 雨点儿·2020-10-29文章写的很好点赞举报

- 如意2·2020-10-29获益匪浅,好点赞举报

- X.Sir·2020-10-29厉害👍🏻点赞举报