2024学习笔记之80 - 阿斯麦(ASML)财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,龙马精神,你我同行![财迷] [握手][财迷]

$阿斯麦(ASML)$ 财报出来了,一路狂跌,上个月的高位在1056块一股,财报后,跌到了855一股,惨的哦。这是发生了什么事呢,来来来,我们吃瓜一下。不一定真的能吃到一口甜瓜呢 [贱笑]

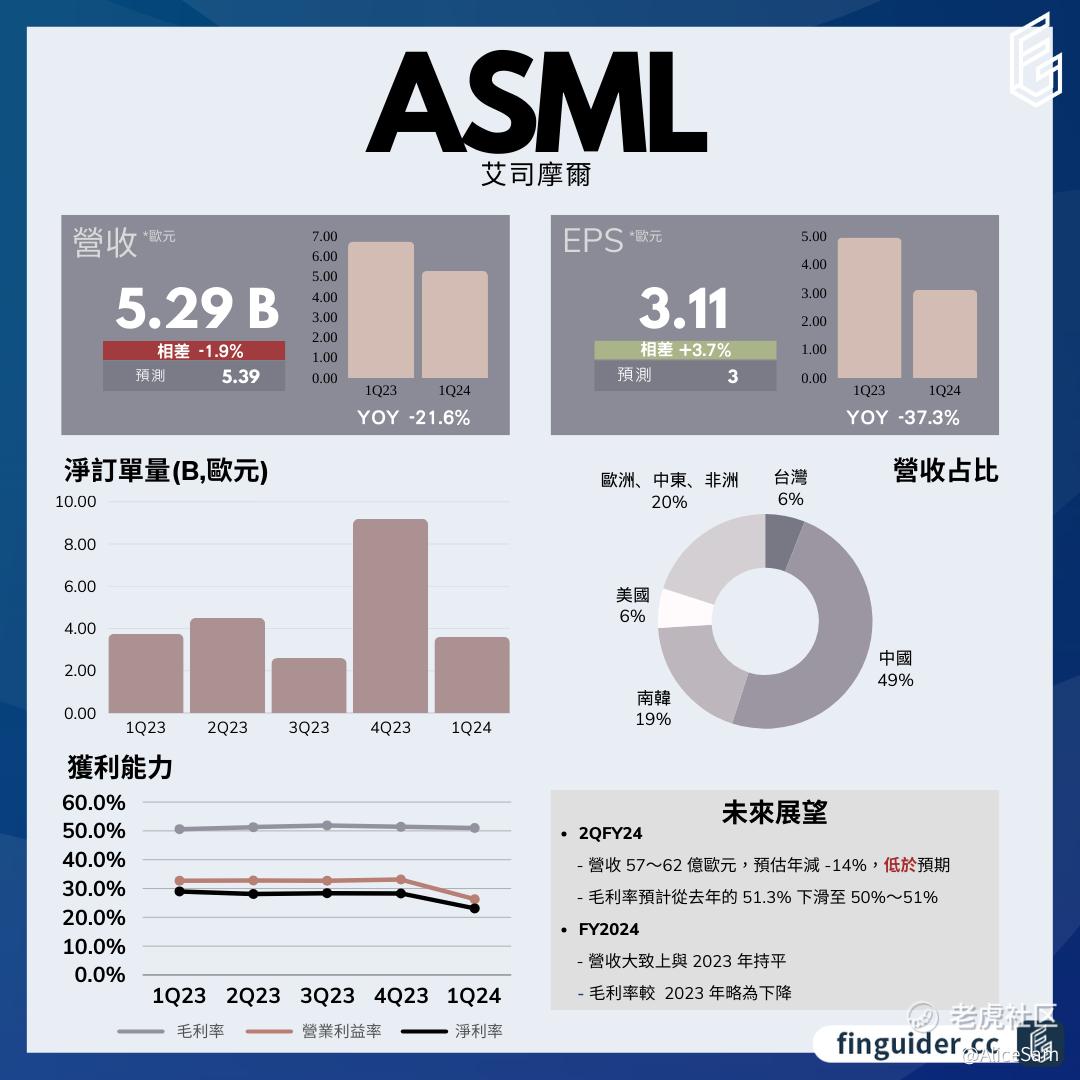

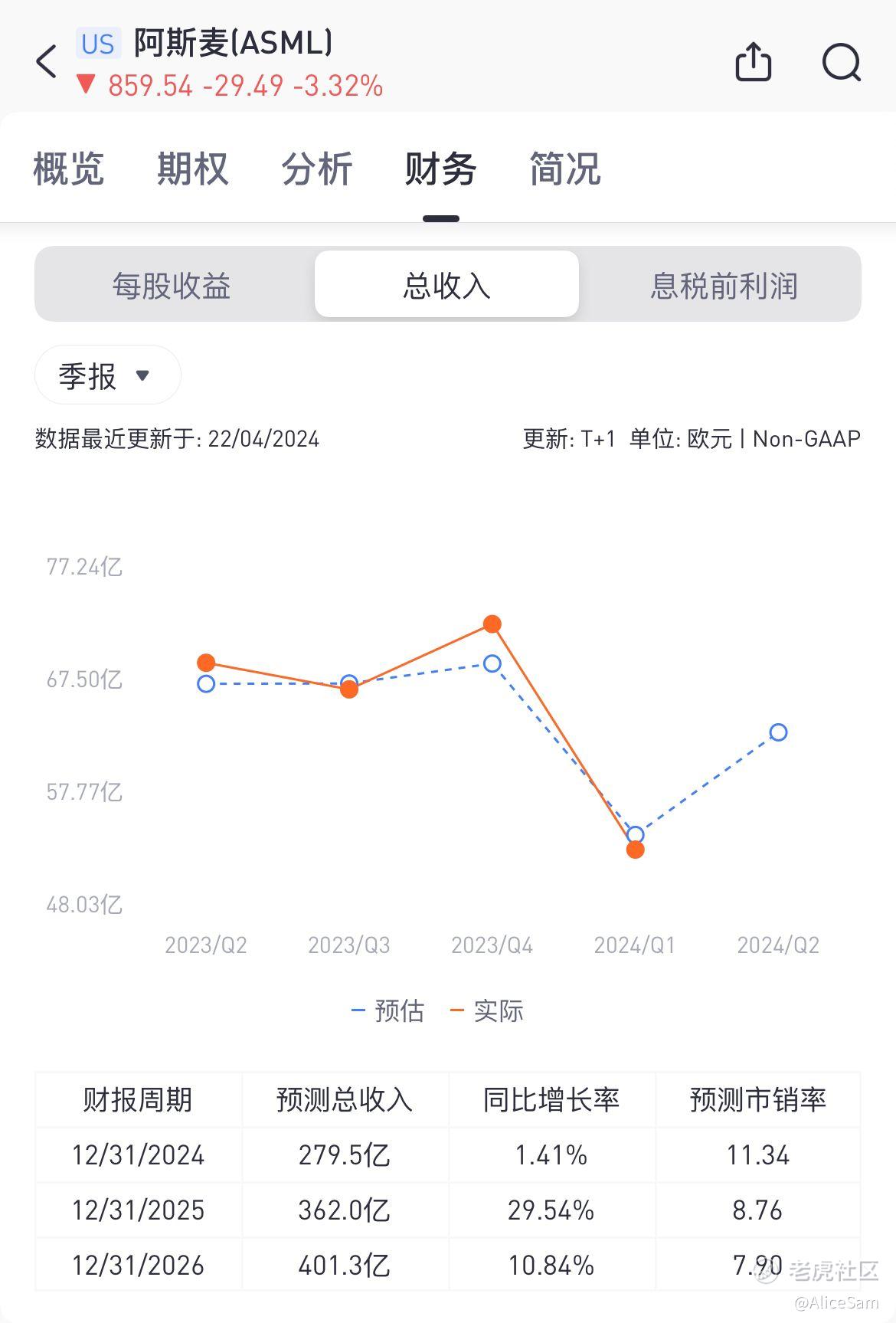

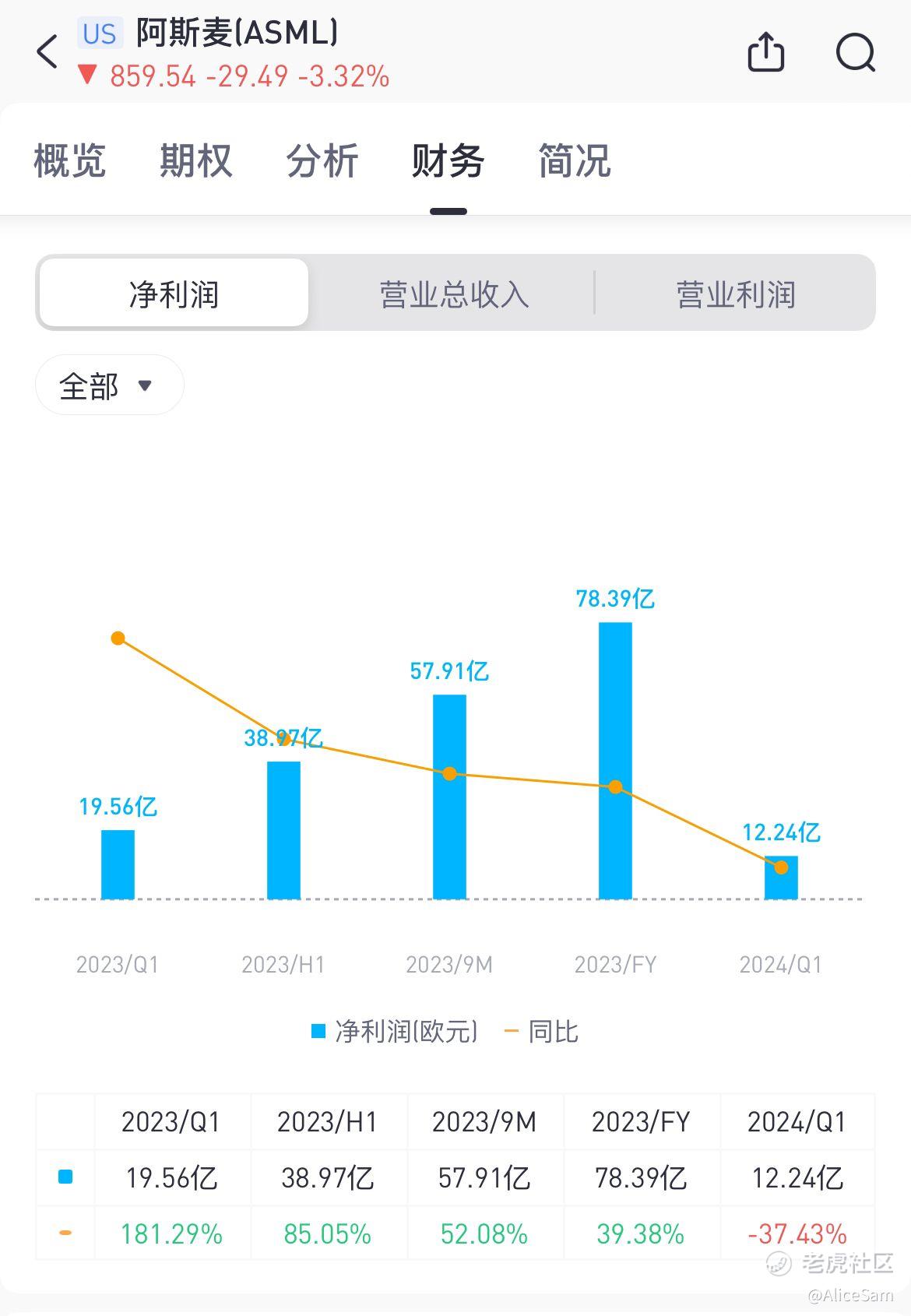

首先从财务数据分析,他们的营收表现有点不尽人意啊,ASML的营收达到52.9亿欧元,较去年同期下降21.6%,略低于市场预期。其中,来自安装管理业务的营收达到13.2亿欧元,毛利率51%。看看财务对比图,感觉他们本来对这个季度的预期就很低了哦,一个深沟的样子呢。

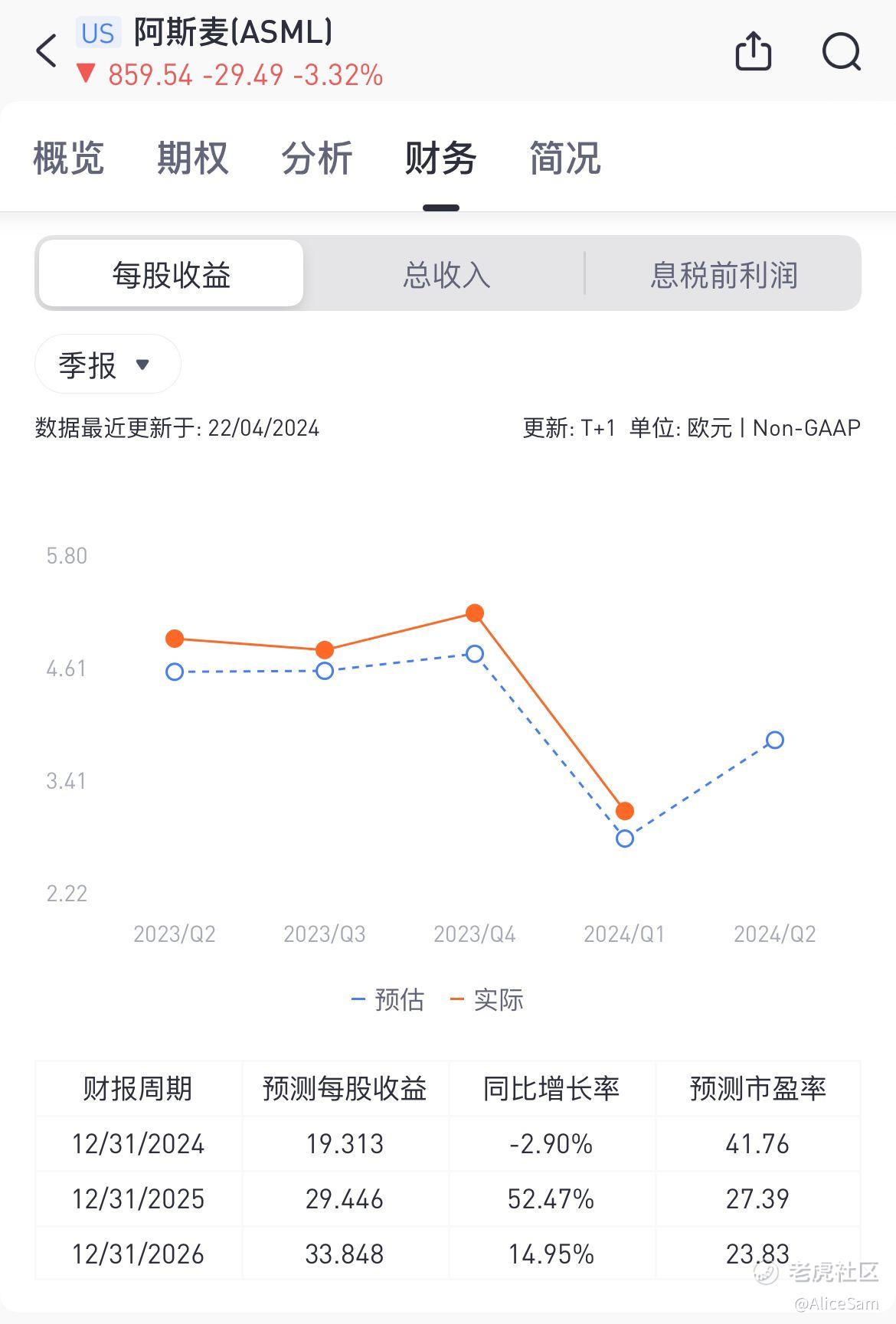

然后就看看他们的盈利能力,虽然总营收下降了,但他们的每股收益EPS为3.11欧元,居然还是高于预期,真的不知道怎么算的呢。当然,这么多人眼盯着呢,他们也做不了什么手脚的,这表明公司在控制成本和提高效率方面取得了一定成就。

然而,ASML这个季度的营业利润率和净利润率,都低于去年同期水平,大家都可以得出一个结论,他们的盈利能力,应该是处于一个下降趋势。

再看看他们在各个市场表现和订单情况:

中国市场:中国市场的营收比重达到49%,创下历史新高,成为ASML最大的营收来源,反映了中国在半导体产业中的重要地位。

订单量:净订单量在季度内下降了60%,达到36.1亿欧元,这可能反映了市场的不稳定性和需求的波动性。

最后看看ASML的未来展望和策略,总体看了,他们CEO对未来展望谨慎,预计2024年营收将与2023年持平,毛利率略微下降。预计2025年将实现300-400亿欧元的年营收,并计划提高毛利率。他们也提到正在积极扩大产能和升级技术,以备2025年的强劲增长。并采取了股东回报政策,提高了股利,并承诺继续向股东返还现金,展示了对股东利益的关注和承诺。

整个行业环境还是不错的,全球半导体市场行业整体表现良好,尽管存在一些不确定性,但全球半导体市场呈现出积极的增长趋势,预计2024年将持续增长。中国在半导体设备投资方面表现也非常积极,政策推动和本土化趋势加速了市场的发展。

综合来看,尽管ASML面临一些挑战,但他们仍在积极应对,并且对未来持乐观态度。其市场地位和技术优势是非常明显的,这必然有助于他们在不断变化的半导体市场中保持竞争优势。果然,昨晚ALML的股价反弹啦,呵呵,不错不错。继续关注他们看看 [财迷]

来,来,来, 朋友们,我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

中国市场的营收比重达到49%,阿斯麦的股价看来是涨不动了

K线走势不是我喜欢的款,感觉可以做空

你还是坚定的看多阿斯麦,我看出来了