现金储备比市值还高,怪兽充电的低估肉眼可见

今年中期,美联储大概率将迎来年内首次降息,并开启新一轮宽松周期。在这将降未降的阶段,正是吾辈挖掘中概股投资机会的好时候。恰好我就发现了这只极度低估的怪兽充电。

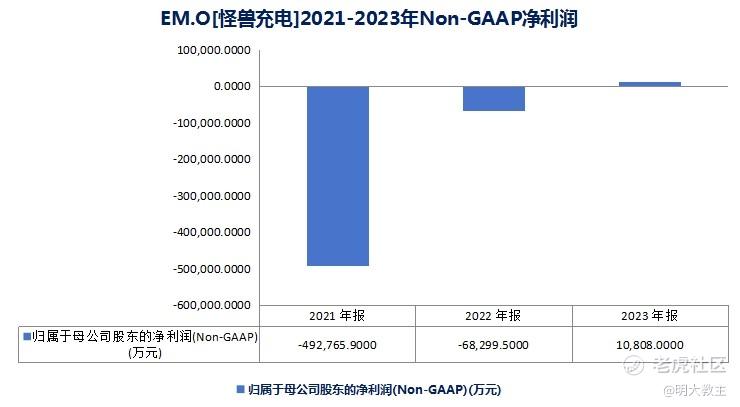

怪兽充电2023年营业收入30亿元,净收入8770万元,较2022年7.112亿亏损大幅扭亏;Non-GAAP经调净收入1.081亿元,同样较2022年净亏损6.83亿元大幅转好。

(怪兽充电2023年报)

本次怪兽充电在年报同时也公布了上市后首次派息预案。公司拟每ADS派发0.03美元,分红总金额约800万美元。如果按照28日怪兽充电0.65美元/股计算,股息率也非常可观!

美股没有过度炒预期的习惯,业绩拐点往往与股价拐点同步。本次怪兽充电恢复盈利并首度分红,很可能就是那个引起连锁反应的多米诺骨牌。

01 怪兽充电多项核心数据创历史新高,公司自由现金流比市值还高

2023年怪兽充电移动充电业务总成交金额(GMV)同比增长超27%,创历史新高,移动设备充电订单6.564亿,同比增长18.7%。公司在全国拥有123.4万个POI(点位),同比2022年的99.7万个增长23.8%。同时,怪兽充电去年末充电设备数量920万,同比去年末的670万增长36.6%。

截止2023年末,怪兽充电累计注册用户数为3.915亿,较2022年末增长约5780万。

怪兽充电以上数据全部创出新高,但···这还不算完!。

2023年Q2开始,怪兽充电与代理商签订了新合同,此后,怪兽充电将发挥软件、数字化领域优势,向代理商提供包括收费、客服等移动设备充电解决方案,为代理商创造可持续的价值,共同把移动充电的蛋糕做大。怪兽充电平台服务商属性日益凸显,业务模式变轻是我认为公司股价具备反转可能的关键。

怪兽充电区别于重资产的纯直营、弱品牌的纯代理模式,而是直营、代理并举的混合模式。这种模式的优势在于,怪兽充电既可以将直营资源布局到KA等核心客群中,确保核心客户服务水平,又可以通过分成、机柜销售的轻资产代理模式快速占领下沉市场,实现净收入的增长。

(怪兽充电财报数据整理)

2023年末,怪兽充电有72.8%的点位是通过代理模式运营的,较2022年末52.5%的代理模式占比高出超过20个百分点,环比去年三季度末65.5%的代理商占比也高出7.3个百分点。值得注意的是,2023年Q4也是怪兽充电以来代理增长最快的一个季度!代理商们真金白银的用手投票亦是对怪兽充电品牌的认可。

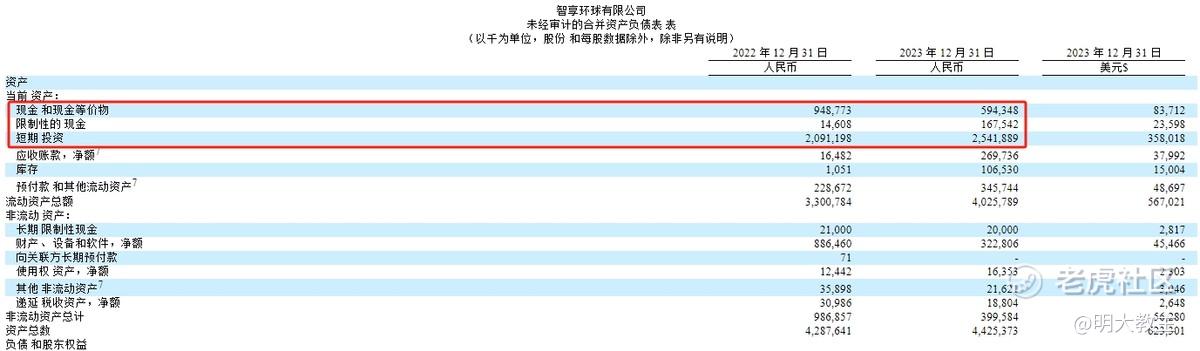

截止年报披露的3月28日,怪兽充电总市值为1.68亿美元(折合12.138亿人民币)。不过,2023财年末怪兽充电现金储备高达4.681亿美元(折合33亿人民币),居然比公司总市值还要高出1倍多!

(怪兽充电2023年报)

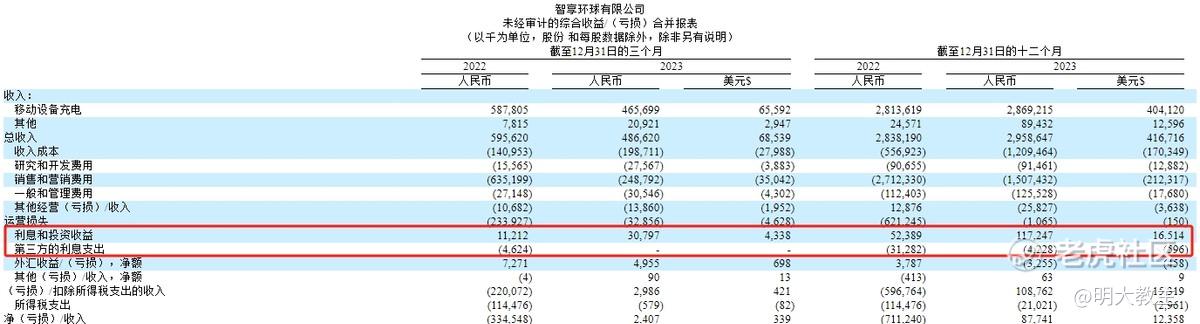

受现金储备增加影响,怪兽充电有息负债降幅明显。公司利息支出由2022年的3128.2万下降至2023年的422.8万。

(怪兽充电2023年报)

更有意思的是,怪兽充电Q4已经没有利息支出,说明公司有息负债彻底归零!

怪兽充电赚的都是现金流,又没有有息负债侵蚀利润,相当于我花0.65美元一股买入怪兽充电,获得的每股经营现金流比我付出的成本还多,21世纪这么低估的公司已经不多了。然而,至28日收盘,怪兽充电PE(TTM)仅为13.81倍,公司估值低到没朋友。我估计一方面是美联储加息周期,怪兽充电流动性吃了亏;另一方面是美股都去关注“七朵金花”了,很少有人发现这只正在逐渐变优秀的小怪兽。

商务部将2024年定义为“消费促进年”。随着线下消费支持政策越来越多,线下酒旅、商超、餐饮烟火气将有所增加,怪兽充电移动设备充电将直接受益于线下人流复苏。

02 怪兽充电注册用户规模庞大且稳定,能够与连锁品牌实现“双向奔赴”

(艾瑞咨询)

艾瑞咨询统计表明,2019年以来,购物中心、商超等缺乏充电设施的场所共享充电宝布局点位占比增加。

对此,怪兽充电与北京环球度假区、上海迪士尼合作,依据不同景区主题,设计出了漂流箱、加油桩等多种柜机新样式。2023年,怪兽充电紧跟疫情后演唱会复苏浪潮,借助明星影响力,提升怪兽品牌力。

共享充电宝的用户多是90后、00后等年轻消费者,与潮玩爱好者重合度较高。怪兽充电联名航海王、漫威、火影忍者、咒术回战、疯狂动物城等游戏动漫IP,打造了一系列共享充电品牌IP合作的成功案例。怪兽充电还在全网开启联名款定制充电宝的“寻宝”活动,用户只要在怪兽小程序内完成任意一笔订单或分享活动页面,即可参与抽取IP周边礼品,增强用户粘性。怪兽充电较好地把握了文娱消费和年轻人两大“脉搏”。

餐饮场景中共享充电宝点位增速虽不如商超、购物中心那么快,但却依旧是共享充电宝保有量最高的场景。

国家统计局发布数据显示,2023年全国餐饮收入52890亿元,同比上升20.4%,创历史新高。

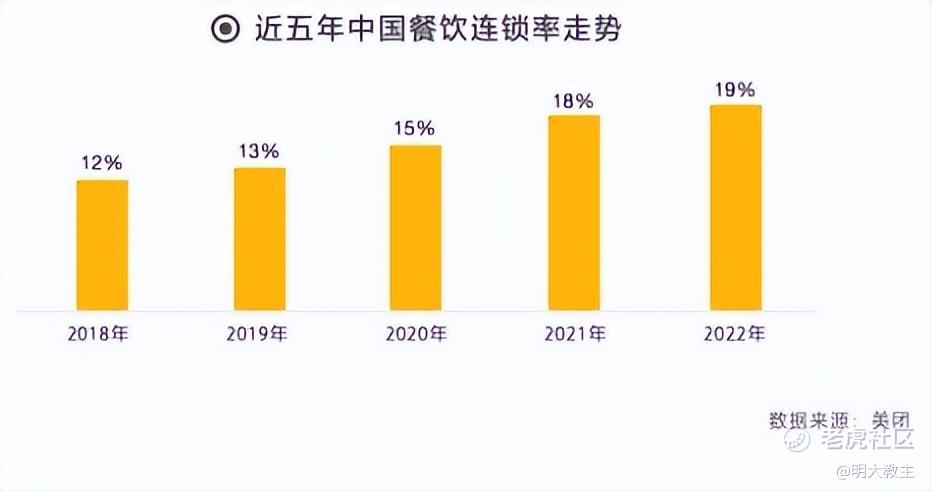

在经过Covid-2019“洗礼”的餐饮行业中,连锁餐饮被认为是抗风险能力更高的模式。

美团发布的《2023中国餐饮加盟行业白皮书》显示,2018-2022年我国餐饮连锁化率由2018年的12%增至2022年的19%,但与美国54%的餐饮连锁化率相比,我国餐饮连锁化率仍有较大提升空间。而怪兽充电早已对各大连锁餐饮品牌实现了广布局,可以伴随合作连锁餐饮门店数量增加而持续成长。

2023年底,麦当劳中国区拥有门店5903家,麦当劳中国计划在2028年底中国区能拥有10000家餐厅;坐拥肯德基、必胜客等多个品牌的百胜中国则希望到2026年把门店数量从目前的不足1.5万家提升至2万家···餐饮品牌此前重心在于提升客单价,随着餐饮业竞争日趋白热化,现在连锁品牌更重视把消费者留下来!移动充电设备等客户服务生态成为了餐饮品牌除会员制外留客的主要方式。

怪兽充电在连锁餐饮品牌行业早就探索出一条成熟的打法。以怪兽充电和肯德基的合作为例,怪兽充电借助肯德基品牌覆盖全国数千家门店,怪兽充电为肯德基会员提供积分兑换充电券服务,利用多重交叉活动提高用户粘性,这也大大降低了连锁餐饮品牌的获客成本。

酒旅场景方面,携程发布的《2024年元旦跨年游旅游洞察》显示今年元旦主力出行人群是00后、90后和80后,占出游总人数的比例分别为33%、33%和23%。连锁酒店也顺应年轻消费者的喜好,升级酒店产品。在连锁酒店的新产品中,就对年轻人需求强烈的移动充电设备做了重点布局。目前各连锁酒店3.0以上的产品均有移动充电设备可供客户使用。

(华住2023年报)

在连锁酒店开启加盟模式后,待开业酒店数量明显增加。仅华住2023年末筹备待开业酒店就达3098家。这也为怪兽充电等移动充电服务品牌POI增加带来了可能。

(艾瑞咨询)

怪兽充电在近10年里已与国内大多购物中心、娱乐场所达成合作。艾瑞咨询统计显示,随着手机在社交、支付、通讯、娱乐等场景应用频率越来越高,以及年轻人对共享充电模式认可度日益提升,至2028年我国共享充电宝行业规模仍能保持两位数的年化复合增速。

03 怪兽充电高速增长的“其他收入”

长期关注怪兽充电的投资者会发现公司神秘的“新业务收入”呈长期波浪式成长。

怪兽充电在本次年报中披露,公司广告服务和新业务收入由2022年Q4的780万元增至今年Q4的2090万元,同比增长167.7%。从全年来看,这块收入更是从2460万元增长至8940万元,增长高达263%,“新业务收入”还在2023年报中创出了新高!但怪兽充电从未披露“新业务收入”的具体种类,有种犹抱琵琶半遮面的感觉。

不过,我翻看了怪兽充电CEO蔡光渊其他实控公司,发现他还实控了一家名为“天辉新能源(合肥)有限公司”的企业,且业务模式与怪兽充电高度相似。

(天辉新能源官网)

天辉新能源也是通过与代理商合作共建/经营租赁/融资租赁/全款四种方式,利用数字经济/物联网的技术积累,辅助客户的分布式光伏建设及运营。与怪兽充电“基因”几乎一致。

2022年,发改委能源局印发的《关于促进新时代新能源高质量发展的实施方案》中提出,要以绿色能源微电网的形式在工业区和工业园区推广应用太阳能技术,在所有建筑中提供光伏发电和供热,到2025年所有新建公共建筑中实现50%的光伏覆盖率;到2025年,建设1000个光伏村。时至今日,光伏屋顶、分布式光伏下沉确实有一些,但覆盖率远未达到政策指引的数值,市场上的空白无疑就是留给天辉新能源及其代理商的商机。

最后,再看一下怪兽充电的估值。由于共享充电宝行业只有怪兽充电一家上市公司,其他同行信息尚不透明,暂无法实现横向比较。

(爱彼迎估值,iFind)

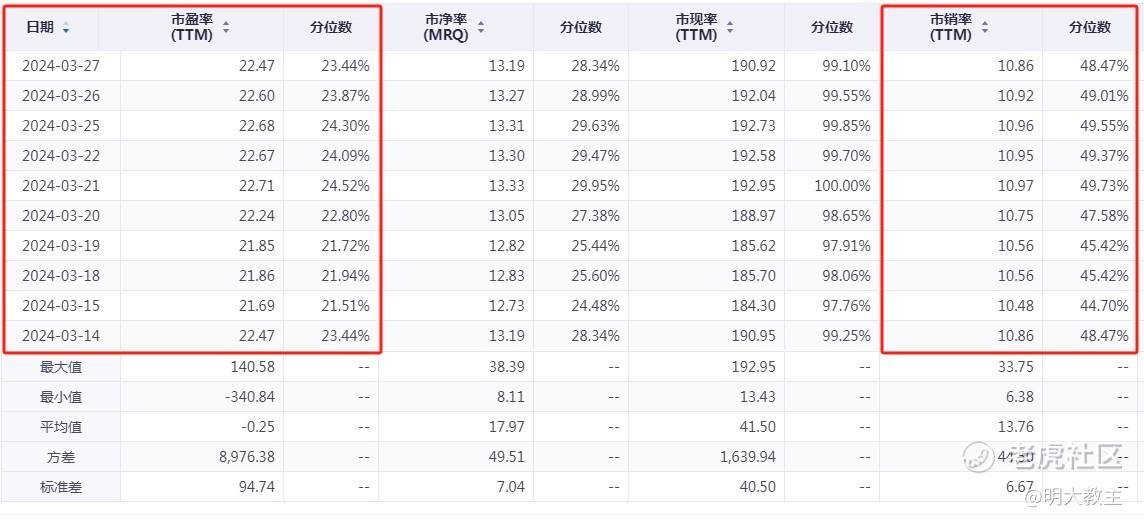

其余共享经济上市公司中,共享房屋(民宿)预定平台 $爱彼迎(ABNB)$ PE(TTM)常年保持在20倍上下,PS(TTM)在10倍左右,市值更是高达千亿美元。

(永安行估值,iFind)

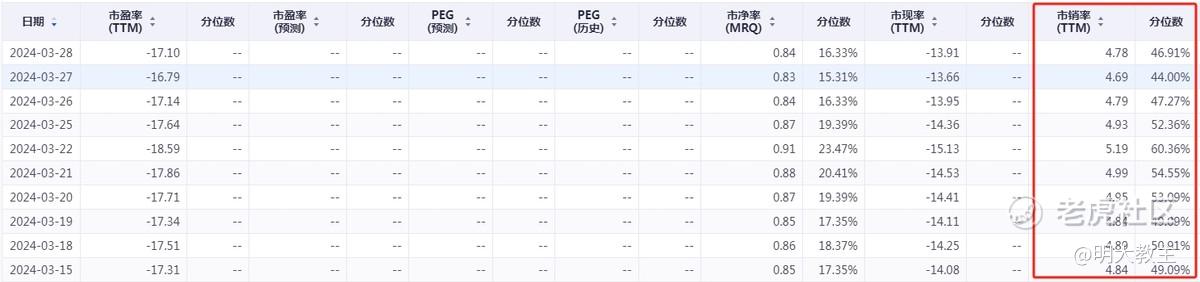

A股共享出行研发、物联网公司 $永安行(603776)$ 28日PS(TTM)中枢也在4.9倍。

相比之下, $怪兽充电(EM)$ 12亿人民币的市值,14倍左右的PE(TTM),0.35倍PS(TTM)的估值水平,是肉眼可见的低估了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 韭菜红了·04-03你多买点,没人抬轿点赞举报

- 小老虎邦邦·04-06我买了 一定会涨点赞举报