Lululemon什么时候涨到头?

自从纳入 $标普500(.SPX)$ 指数之后, $lululemon athletica(LULU)$ 股价再上一个台阶。12月8日的季度财报,虽没有大幅高开,却也在当日交易中直接收了历史新高。

目前LULU的市盈率达到44倍,尽管比年初的60+倍下降了不少,仍也是服装行业最高(领先于 $耐克(NKE)$ 的36倍)。那估值撑得起这个股价吗?

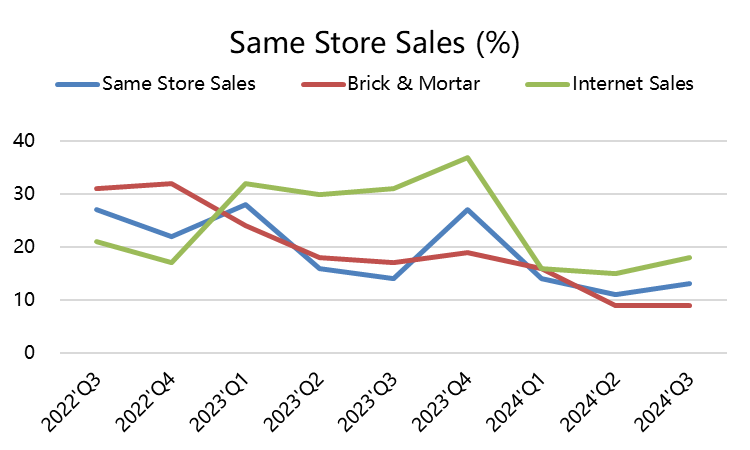

首先看增速,LULU曾经比较倚重店面销售,因为它的衣服很难网购买的“非常合身”。不过疫情也改变了很多用户的消费习惯,加之会员用户也越来越多,更习惯在网上购物,因此这两年的网店增速也更快。

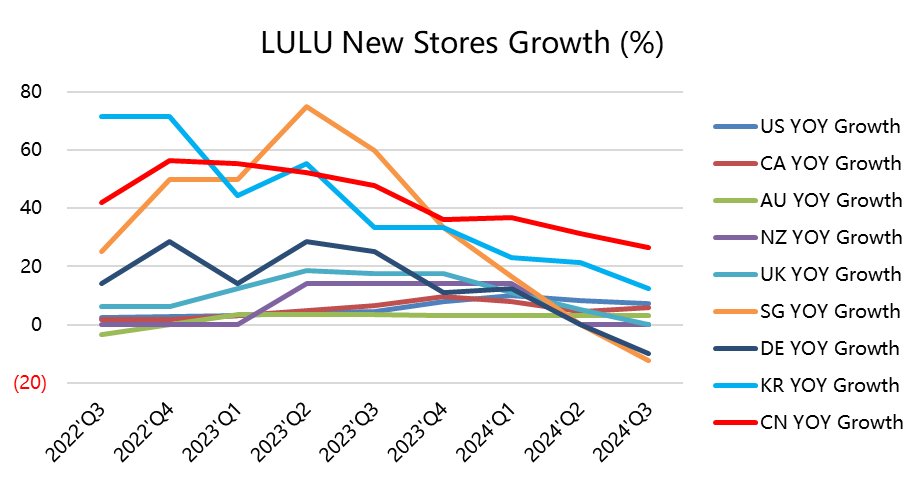

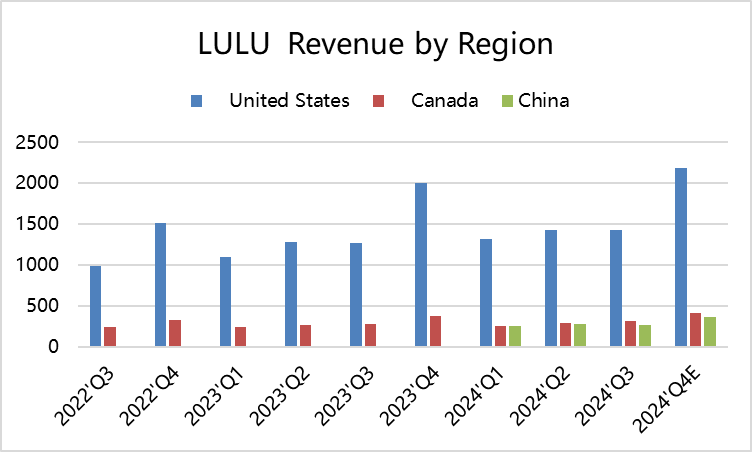

从店面上看,这两年也是倚重在亚洲地区的新开,主要是中国、韩国、新加坡等地。当然从绝对数量上来说,美国361家、加拿大70家,中国133家。所以增长主要还是来自中国。

连续多个季度实现高增长

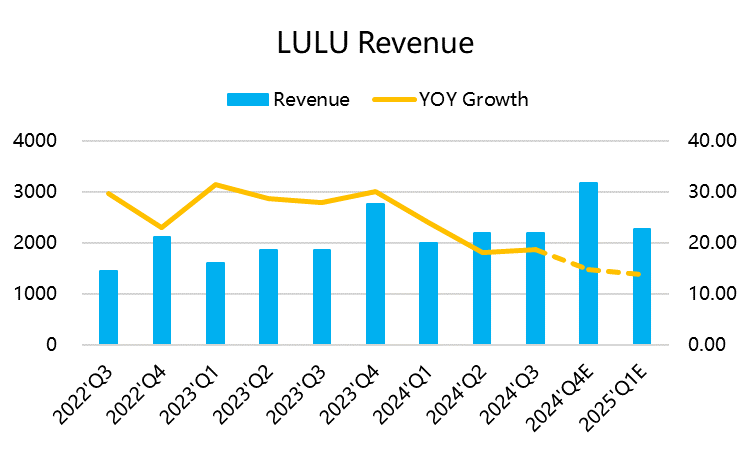

LULU过去5年的业绩表现远远超出了当时定下的计划,这也让公司比预期更早地实现125亿美元的年度收入。一方面,休闲运动服行业的持续增长以及中国市场的增长势头超过预期,即便是在疫情影响的2022年,LULU的收入大幅增长了30%,超过了2022年至2026年期间预计的15%复合年增长率。预计在2023-2024年继续保持接近20%的两位数增长。

中国是增长的关键

LULU在中国通过本土化的电商扩大了自己运营规模,不但投资更多资金、创建本地化营销内容、提供区域特色产品选择,也加强了与 $阿里巴巴(BABA)$ 天猫和 $京东(JD)$ 合作来加强其在线存在,并通过 $腾讯控股(00700)$ 微信小程序利用社交商务。

公司的增长战略包括在一线城市扩大实体店铺的规模,目标是到2026年占其网络总数的40%,还计划扩展到二线城市,在2026年可能达到220家中国店铺,比目前的133家要增加65%。

听起来是不是有点像当时的 $星巴克(SBUX)$ 呢?甚至打法更激进,有点像 $瑞幸咖啡(LKNCY)$

增速是关键

不过,即便是中国区的强劲增长,也有可能因为基数效应、中国市场的消费整体形势,以及中国市场的盈利能力(价格战)而产生预期之外的变化。

目前的PE估值倍数为44倍,意味着如果以2022年和2023年平均的30%的利润增速,到2025年的前瞻市盈率为26倍。

当然,如果在低于20%收入增速的情况下,保持20%的利润增速,则到2025年的市盈率为30倍,与行业持平。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。