DELL不温不火

$戴尔(DELL)$ 公布了2024财年第三财季业绩报告,之后,没有大涨大跌,看起来有点不温不火的样子。当下这个大环境下,其实没有大起大落,就已经算是一个好消息了。[鬼脸]

戴尔(Dell Technologies)是一家全球知名的科技公司,成立于1984年,总部位于美国得克萨斯州。戴尔的产品和服务范围广泛,包括个人电脑、服务器、存储设备、网络设备、云计算解决方案等。个股页面的公司简介,写的非常详细,不错不错。[强]

在不断推动技术创新的同时,通过收购等手段扩大了其业务范围,包括EMC、VMware等子公司。相信大家应该多多少少,经常或者天天看到下面这个Logo吧? [鬼脸]

在硬件领域,戴尔是全球最大的个人电脑制造商之一,同时也在企业级计算领域占据重要地位。我们习惯用 $惠普(HPQ)$ 笔记本,因为公司发的就是惠普。 我也见过别的公司用DELL电脑给员工办公。用户体验来说,应该是差不多。[贱笑]

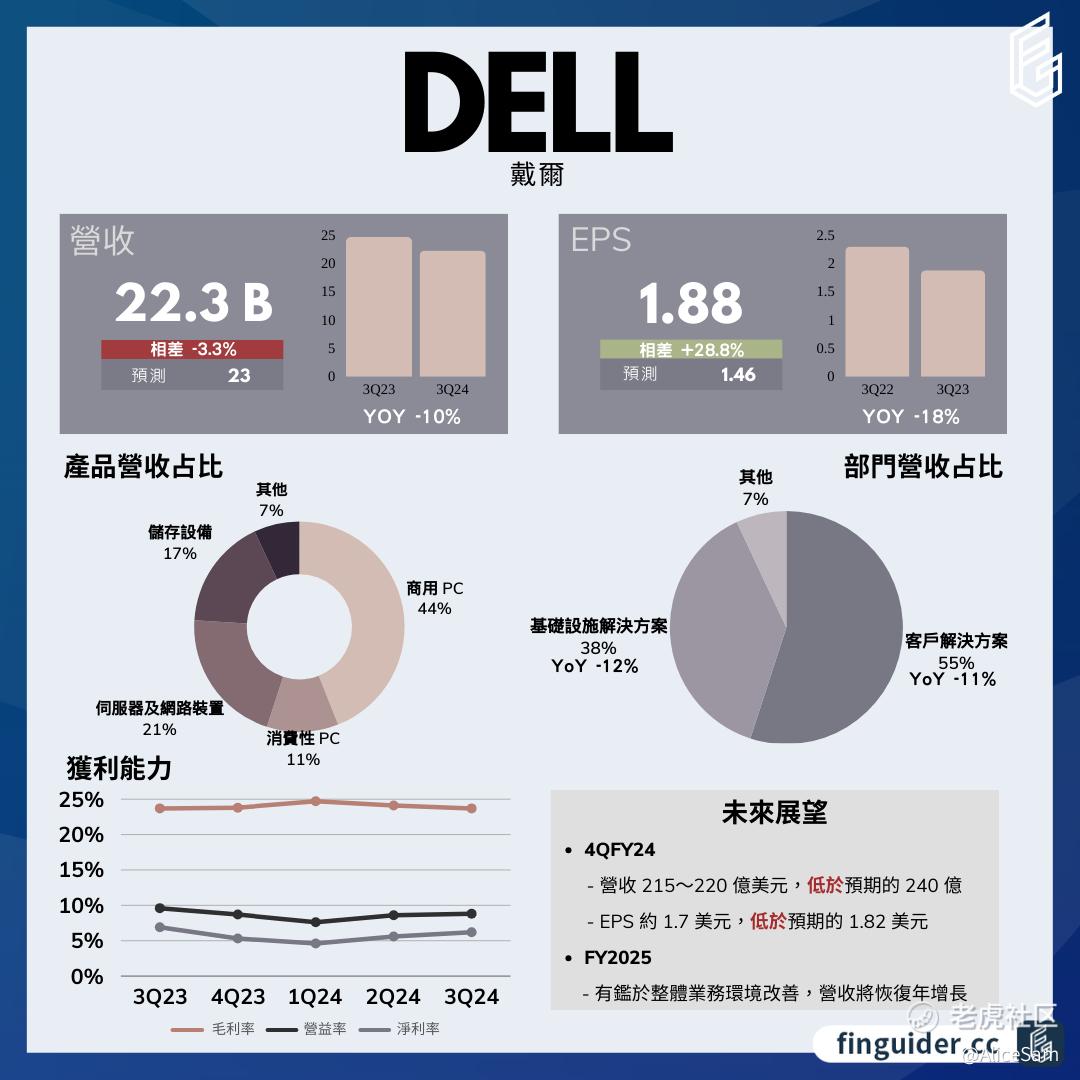

跟股价一样,这次的财报表现,看起来也是有点不温不火的样子。怎么说呢,喜忧参半吧,不算很差,但也谈不上优秀。[你懂的]看看下面这个我搬运过来的财报总结神图,再来细细的研究一下各项数据。

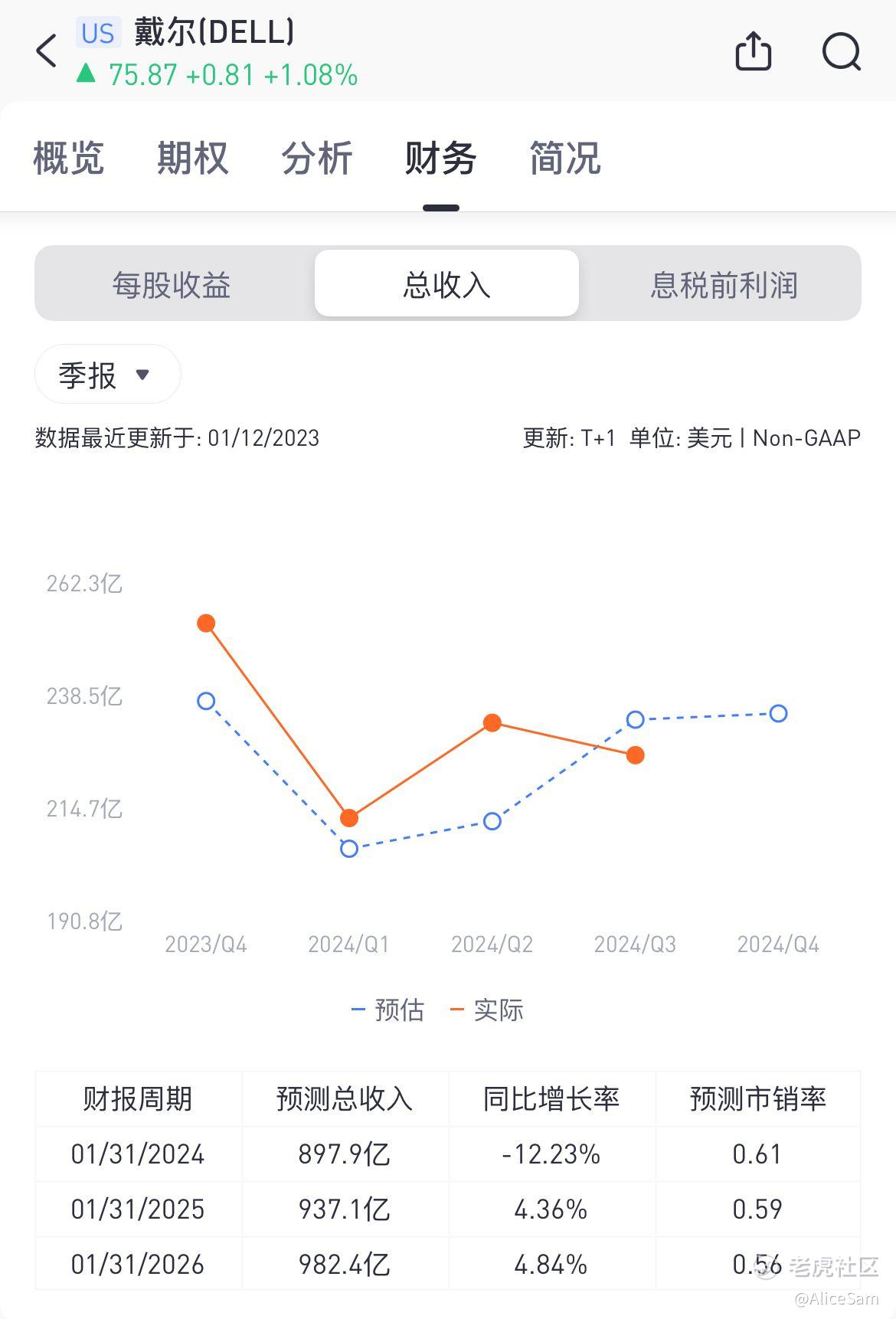

这次的财报数据的总营收为222.5亿美元,低于市场预期的230亿美元,跟去年同期相比,下降10%,看看下图,有点跳探戈的样子,给人感觉不稳定,时好时不好的样子。

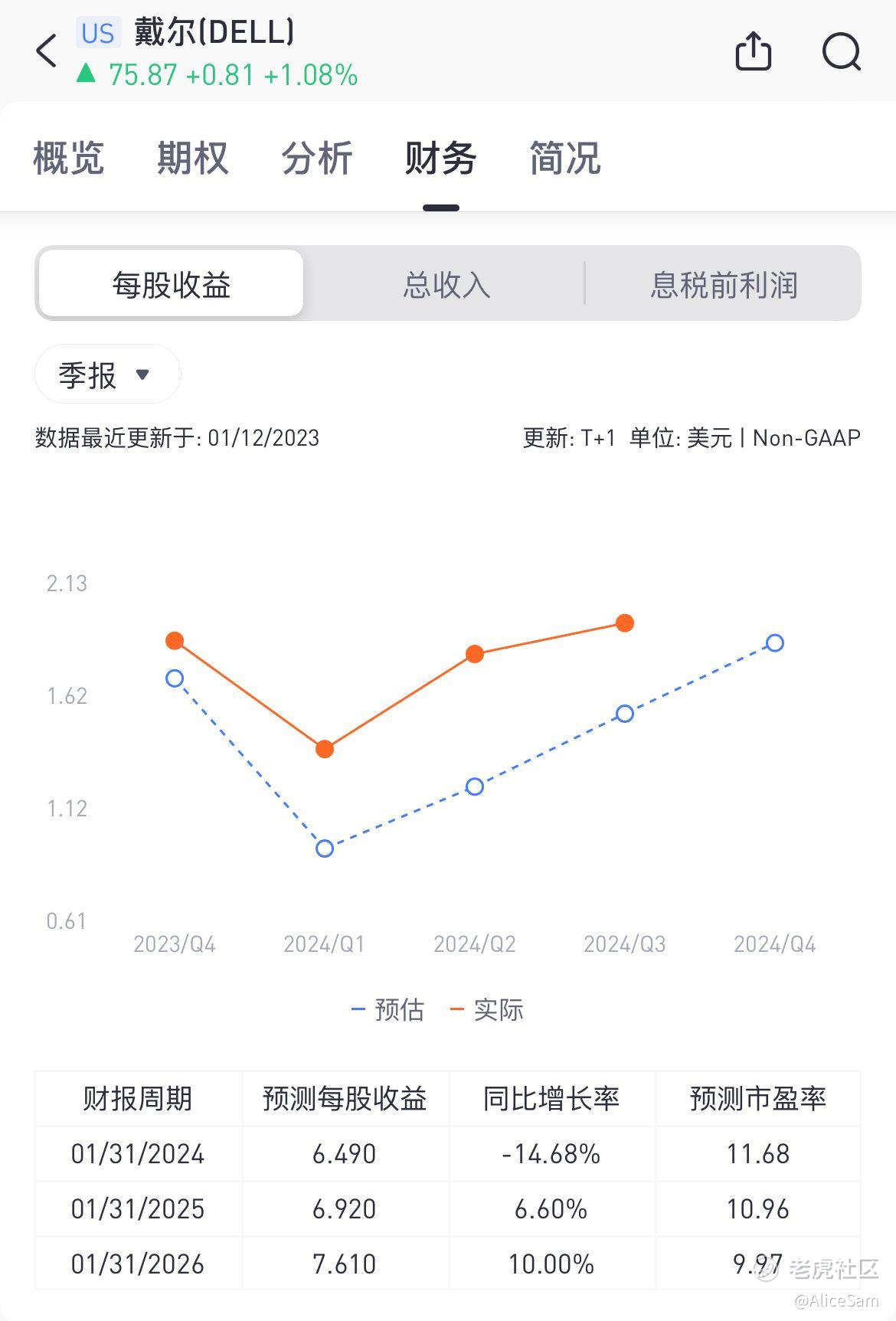

这个财报季的每股收益EPS数据为1.88 美元(YoY -18%),高于预期数据的 1.46 美元。这个数据就非常优秀了,连续多个季度,都是有着非常不错的EPS表现。

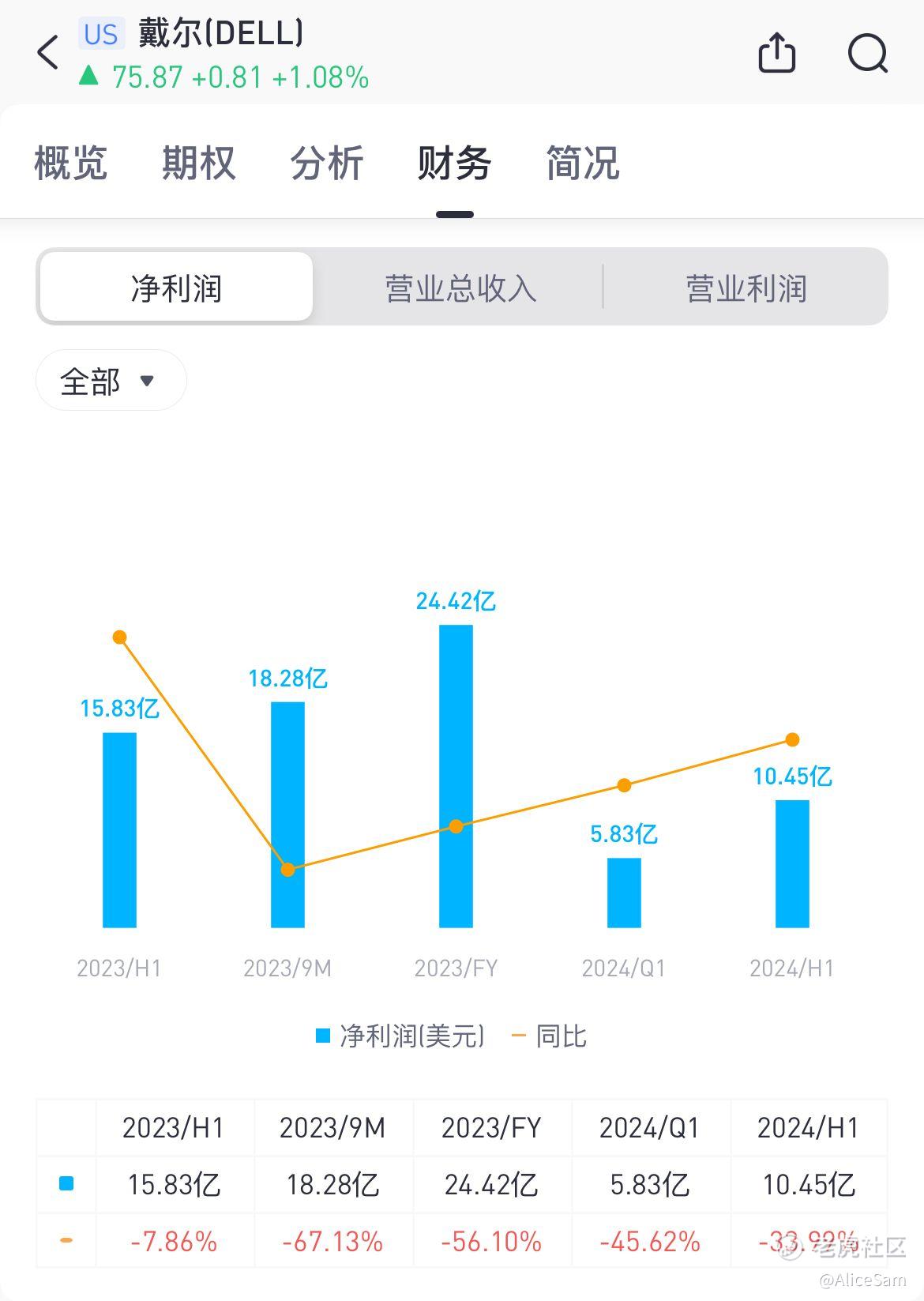

然后就是看看净利润,这个财报季出现显著增长,从2.4亿美元增至10亿美元。感觉也是不错的样子哦。

其他的关键数据,包括客户解决方案业务(CSG)的营收为122.8亿美元,同比下降11%。其中,消费型PC营收下降19%至24.4亿美元,而商用PC下降8%至98.4亿美元。

虽然营收呈现下降趋势,但戴尔通过严格的定价策略维持了平均销售单价的稳定,并在商用PC产品线中的工作站销售方面取得亮眼成绩。公司对未来表示乐观,看好AI PC和ARM PC将推动新一波换机潮。

基础设施解决方案业务(ISG)的营收为85亿美元,同比下降12%。服务器和网络装置营收下降10%至46.6亿美元,而存储设备下降13%至38.4亿美元。然而,戴尔强调AI服务器的需求强劲,新推出的高性能AI服务器成为公司历史上增长最快的产品之一。AI服务器的订单也呈现出积压订单翻倍增长的趋势。

尽管财报整体表现不尽如人意,但戴尔在生成式AI领域表现强劲。CEO强调客户对生成式AI的需求推动了服务器和网络业务的增长,AI服务器订单同比增长100%。公司还与Hugging Face等公司合作,扩展了生成式AI解决方案组合,通过高性能IT基础架构、多云访问和专业服务简化生成式AI的实施。

财务数据显示,戴尔过去12个月的运营现金流累计达99亿美元,展现出强劲的盈利能力和资金效率。尽管PC市场仍然疲软,但公司通过产品组合的调整和利润率更高的企业产品实现了稳健的获利能力。

展望未来,戴尔对2024财年第四季度的营收和获利指引不如市场预期,导致盘后股价下挫4%。公司预计第四季度营收将在215亿至225亿美元之间,低于市场预测的240亿美元。尽管CEO表示未来有望实现营收增长,但分析师对公司的展望持谨慎态度。

综合来看,戴尔科技在财报中展现了一些积极的业绩和业务动向,但也面临着一些挑战,特别是在个人电脑市场的不景气和全球经济不确定性的背景下。公司通过强调AI领域的增长机会以及不断优化产品组合来适应市场变化,将对未来业绩产生影响。

昨晚DELL一度跌到68块,可惜我睡觉了,不然那个时候肯定会忍不住进场。看看哪个针灸的大长针一样的线,收盘股票又差不多涨回去了,目前时71.93. 问我可惜吗,不可惜,不温不火的股票,有抄底的机会,抄了就吵了,没有抄到,也没事。机会多着呢。[鬼脸]

今天也是努力学习的一天,Mark一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

dell现在已经无法与惠普和联想厂家相比了,感觉快掉落二线厂商了。

过去12个月的运营现金流累计达99亿美元,这才是熊市最大的核心竞争力

日线已经走出了右侧交易的趋势了

我的电脑就是戴尔的,十年了,依旧棒棒的

联想跟这个股票相比怎么样?