如何理解9月超预期CPI?美联储还会加息吗?

美国9月CPI同比上涨3.7%,与上月持平,超过预期的3.6%;环比放缓至0.4%,超出预期的0.3%,上月为0.6%,显示通胀韧性仍在。

剔除食品和能源成本的核心CPI,从上月的4.3%降至4.1%,为近两年来最小涨幅,环比与上月和预期持平,维持在0.3%。

整体来看,通胀的大方向虽然在放缓,不过在经历了7、8月的改善后,9月通胀回落幅度不及预期,因此美债收益率冲高,美元走强,美股均下跌。

其中,最大权重项住房指数仍然韧性较强。中包含主要居所租金(rent of primary residence)和业主等价租金(owners‘ equivalent rent)两个主要分项。前者对应出租房的租金,在CPI中权重约7.6%,环比增长0.5%;后者反映自住房的成本,权重约25.6%环比增长0.6%。均比8月提升,因此推动了CPI住房指数超预期上涨。

同时,8月CPI就体现出来的油价上涨,继续传导至其他行业。7月以来全球油价冲高,如今更是中东地区硝烟再起,油价短暂回落再度上冲,未来走势有很大的不确定性。周二公布的美国9月PPI涨幅超预期,其中近四分之三的贡献来自能源商品价格的上涨。

警惕工资-通胀螺旋。前阵子的美国汽车工会组织的大罢工,好莱坞编剧罢工、卡车司机与航空公司飞行员涨薪等,加上10月开始的医护行业工作者罢工,这些都反应了劳动者希望提高待遇强烈意愿,可能进一步增加工资-通胀螺旋。

我们认为,利率停留在高位更长时间(high for longer)是不可避免的。但是,支持美债利率上升的并非通胀预期,而是实际利率。同时10年期美国国债收益率的快速上涨主要是由期限溢价驱动的。这意味着尽管CPI韧性仍在,强劲增长仍是美债利率主要推动力。

当然,昨晚CPI之后,通胀预期再升,因此短期内美债利率继续走高,而以成长股为主的纳斯达克昨天受到影响更大。

美债目前面临的反而是供需平衡的问题。

从需求方面来看,主要投资者对持有债券的胃口较低。国际投资者,如日本银行,中国人民银行正在减少其总持仓(随着日本YCC天花板上调后,货币政策正常化的可能性逐渐增加)。即使美联储通过量化紧缩稳步减少其美国债券持仓,国内美国投资者购买债券的意愿目前不强。

当前增量需求的主要来源是需要长期收益和流动性的养老基金,以及对冲基金投资者。

从供应方面来看,美国政府的债务发行已经达到创纪录的高点,并且一项新的财政预算法案已经通过,预计在未来一年会进一步增加。然而,美国财政赤字的扩大仍然给金融市场蒙上阴影。

此外,持续进行中的巴以冲突可能会增加2024财政年度的国防支出。随着众议院议长麦卡锡的下台,保守共和党影响力增加,党内争议以及与2024年选举有关的因素。因此,国会可能仍然无法在2024年1月底批准财政年度预算,引发进一步的焦虑。

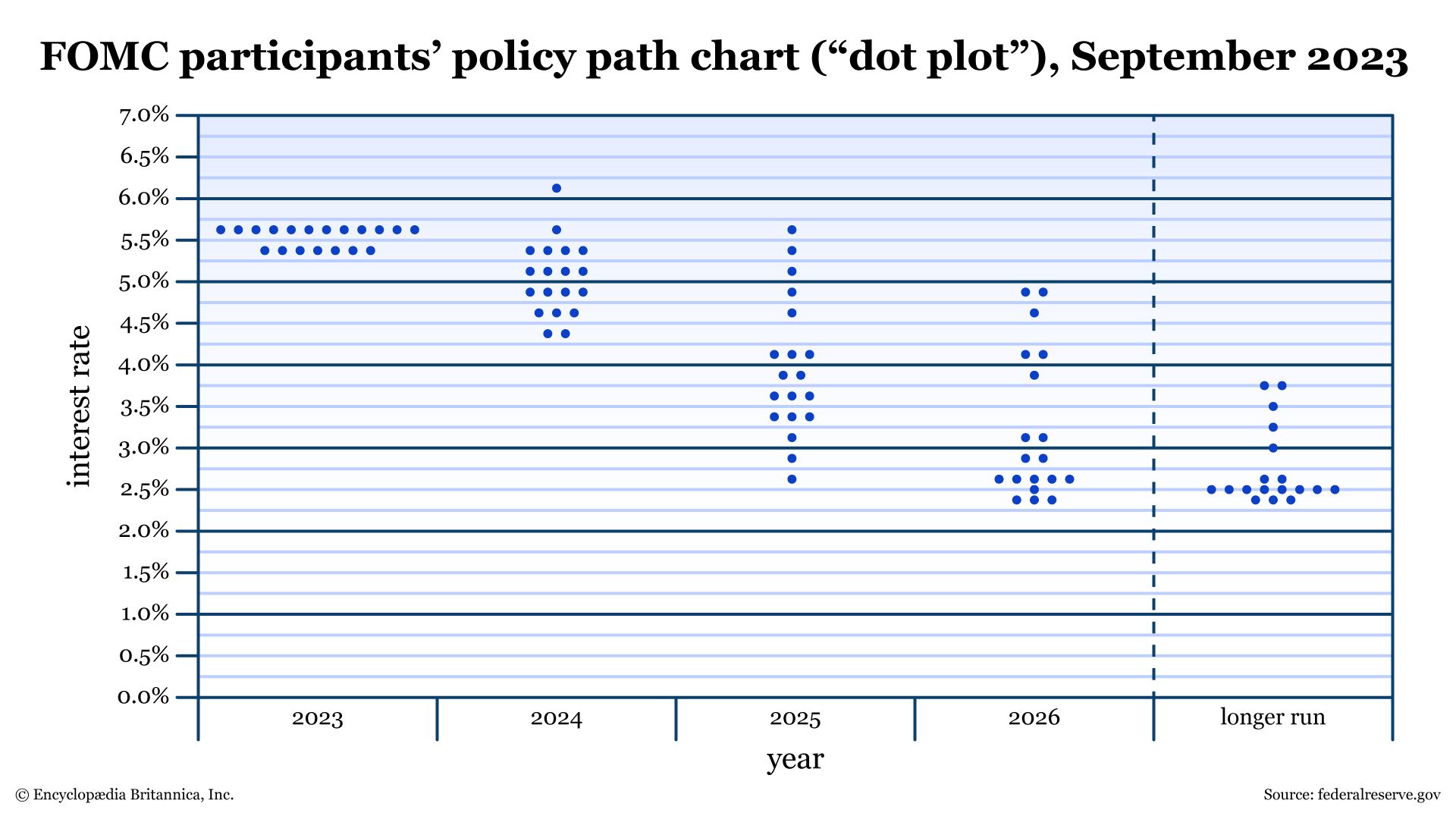

在这样的预期下,美联储更难以将利率提高,但是在高水平长持续更久是个更好的选项。9月点阵图显示的2023年底前再加一次息的支持者和不加息的支持者并没有很大差距。

预计未来数周美联储官员讲话将更为谨慎,可能会“时鹰时鸽”。

$标普500(.SPX)$ $标普500ETF(SPY)$ $纳斯达克(.IXIC)$ $纳指100ETF(QQQ)$ $道琼斯ETF(DIA)$ $道琼斯(.DJI)$ $债券20+美公债指数ETF-iShares(TLT)$ $标普500波动率指数(VIX)$ $债券20+国债指数ETF-Direxion三倍做空(TMV)$ $债券20+国债指数ETF-Direxion三倍做多(TMF)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。