周二周三的IPO赢家应该是满帮

2021年6月21日~25日美股IPO数量:12家,咳,改成17家了

周四和周五上市公司太多,因为下拉查找不方便所以另外单开,这里只做周二周三上市详解和周四周五的目录汇总。

周二上市:、

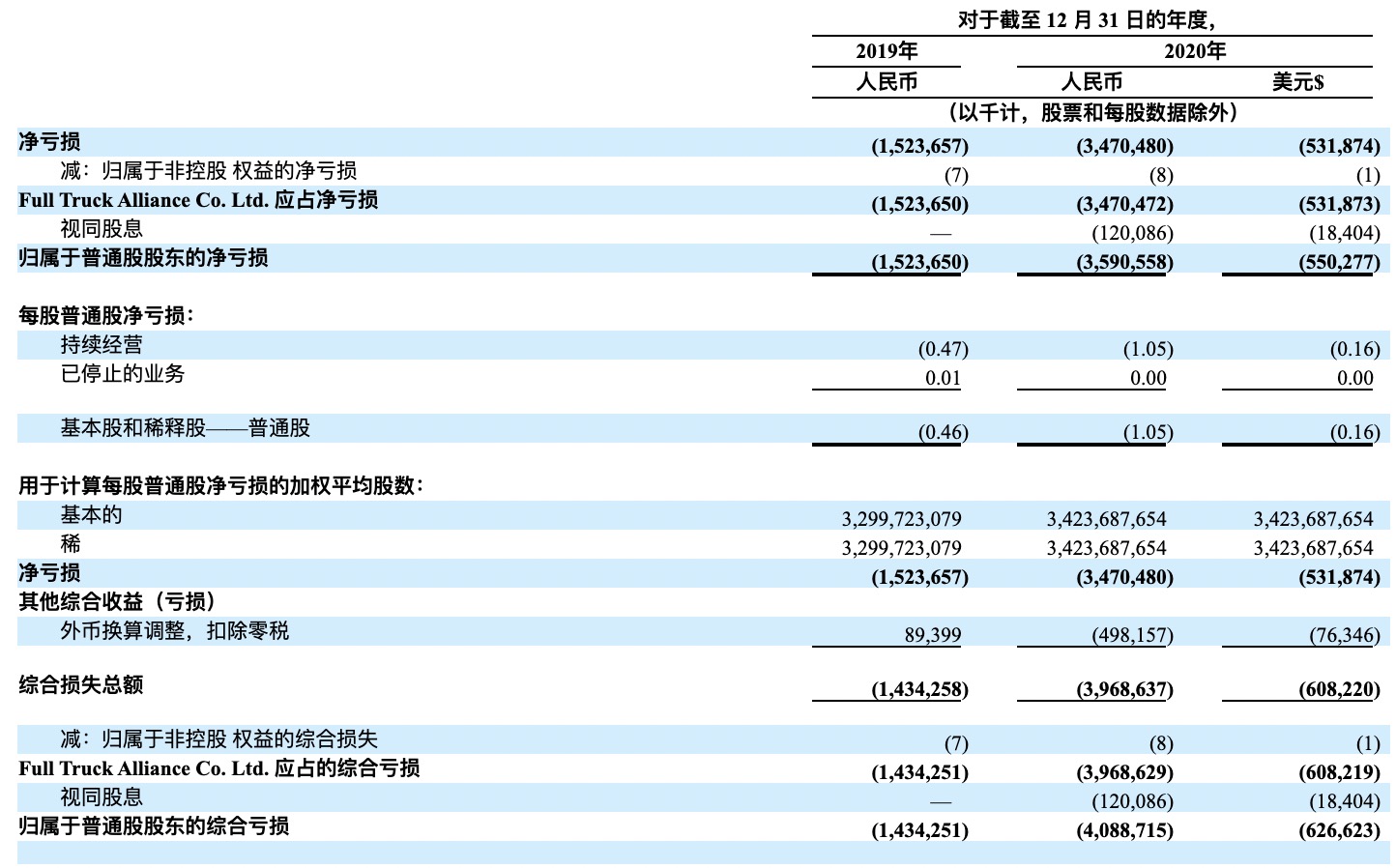

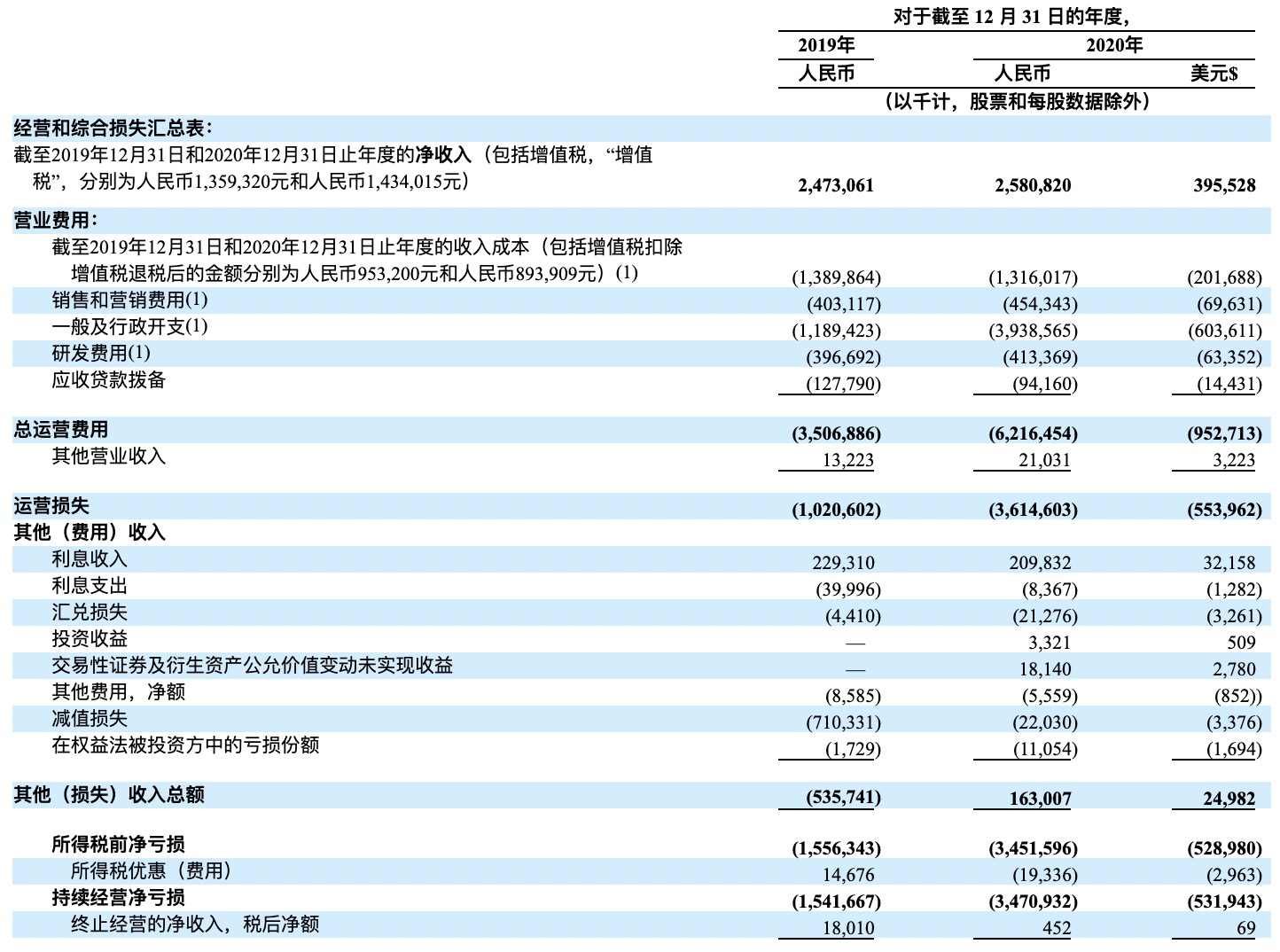

$满帮(YMM)$ 数字货运平台

- 市值:约190亿

- 收入:截止2020年12月31日年度,25.8亿人民币

- 利润:截止2020年12月31日年度,亏损34.7亿人民币

- 发行:发行价17~19美元,发行8250万股

- 承销商:Morgan Stanley /CICC /Goldman Sachs /

周三上市:

$First Advantage Corp.(FA)$ 人力招聘筛选平台

- 市值:约20亿

- 收入:截止2020年12月31日年度,5亿

- 利润:截止2020年12月31日年度,亏损5986万

- 发行:发行价13~15美元,发行2130万股

- 承销商:Barclays/ BofA Securities/ J.P. Morgan

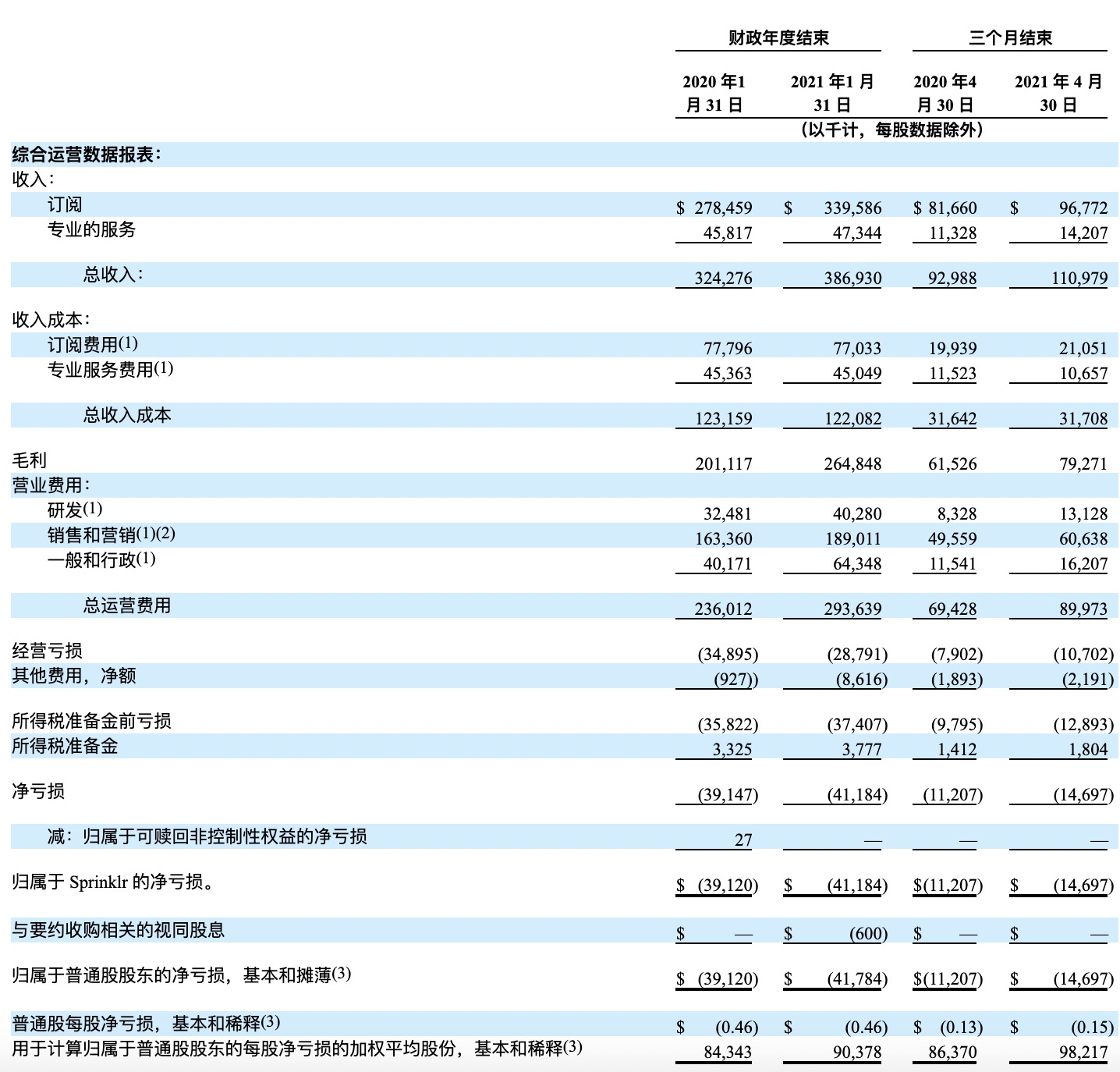

$Sprinklr, Inc.(CXM)$ 客户数据AI管理平台

- 市值:约48亿

- 收入:截止2021年1月31日年度,3.87亿

- 利润:截止2021年1月31日年度,亏损4118万美元

- 发行:发行价18~20美元,发行1900万股

- 承销商:Morgan Stanley/J.P.Morgan/Citigroup/

周四上市:

$Bright Health Group(BHG)$ 医疗保健平台

- 市值:约130亿

- 收入:截止2020年12月31日年度,11亿

- 利润:截止2020年12月31日年度,2.4亿

- 发行:发行价20~23美元,发行6000万股

- 承销商:J.P. Morgan/ Goldman Sachs/ Morgan Stanley/ Barclays

$Confluent, Inc.(CFLT)$ 数据基础架构处理平台

- 市值:约80亿

- 收入:截止2020年12月31日年度,2.3亿

- 利润:截止2020年12月31日年度,亏损2.3亿

- 发行:发行价29~33美元,发行2300万股

- 承销商:Morgan Stanley/ J.P. Morgan/ Goldman Sachs/ BofA Securities/ Citigroup

$Doximity, Inc.(DOCS)$超级加强版丁香园

- 市值:约38亿

- 收入:截止2021年3月31日年度,2亿

- 利润:截止2021年3月31日年度,5021万

- 发行:发行价20~23美元,发行2330万股

- 承销商:Morgan Stanley/ Goldman Sachs/ J.P. Morgan Securities

- 市值:约17亿

- 收入:截止2020年12月31日年度,5亿人民币

- 利润:截止2020年12月31日年度,亏损4.9亿人民币

- 发行:发行价13~15美元,发行1320万股

- 承销商:Morgan Stanley/ Jefferies

Miromatrix Medical Inc.(MIRO) 生物工程器官开发

- 市值:约1亿

- 收入:截止2020年12月31日年度,4.6万

- 利润:截止2020年12月31日年度,亏损1030万

- 发行:发行价7~9美元,发行400万股

- 承销商:Craig-Hallum Capital Group

$Monte Rosa Therapeutics(GLUE)$ 生物制药

- 市值:约7亿

- 收入:截止2020年12月31日年度,0

- 利润:截止2020年12月31日年度,亏损3587万

- 发行:发行价17~19美元,发行980万股

- 承销商:J.P. Morgan/ Cowen/ Piper Sandler/ Guggenheim Securities

周四IPO详解:互联网公司必备软件vs超级加强版丁香园,竞争激烈!

周五上市:

AMTD Digital Inc.

Acurx Pharmaceuticals, LLC*

UNICYCIVE THERAPEUTICS, INC.

——————正文——————

6月22日 周二Tuesday

$满帮(YMM)$

据说是全球最大的数字货运平台,因为这个概念有点抽象,我还专门去app store里看了满帮旗下这两个app,感觉确实不错,“货车届的uber“这个外号没有叫错。

因为有很多自媒体老师都写了,所以我就不多费笔墨了,详细可看:

不过我和链接博主观点不一致的地方有二:一是打新风险,我只给半颗星,几乎没有,唯一的问题是中签太少[笑哭];二是博主担心劳务纠纷问题影响公司开展业务,其实原文中举的例子看上去更像是触动了当地地头蛇的利益,这类纠纷肯定不可避免,然而移动数字化是各行各业都不可逆的趋势,具有先发优势的平台会越做越大。

财务

- 市值:约190亿

- 收入:截止2020年12月31日年度,25.8亿人民币

- 利润:截止2020年12月31日年度,亏损34.7亿人民币

- 发行:发行价17~19美元,发行8250万股

- 承销商:Morgan Stanley /CICC /Goldman Sachs /UBS Investment Bank /Huatai Securities /Citigroup /Nomura /China Renaissance /CLSA Limited

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001838413&owner=include&count=40

一句话总结 :其实美股上市当天涨幅没啥规律,大盘好就涨多点,大盘不好,就事后补涨。美股打新风险是真的低,和港股打新不一样,就是大家嫌弃给的少,总之打到就是赚到。最后,满帮是一支值得长期关注的好股票。

6月23日 周三Wednesday

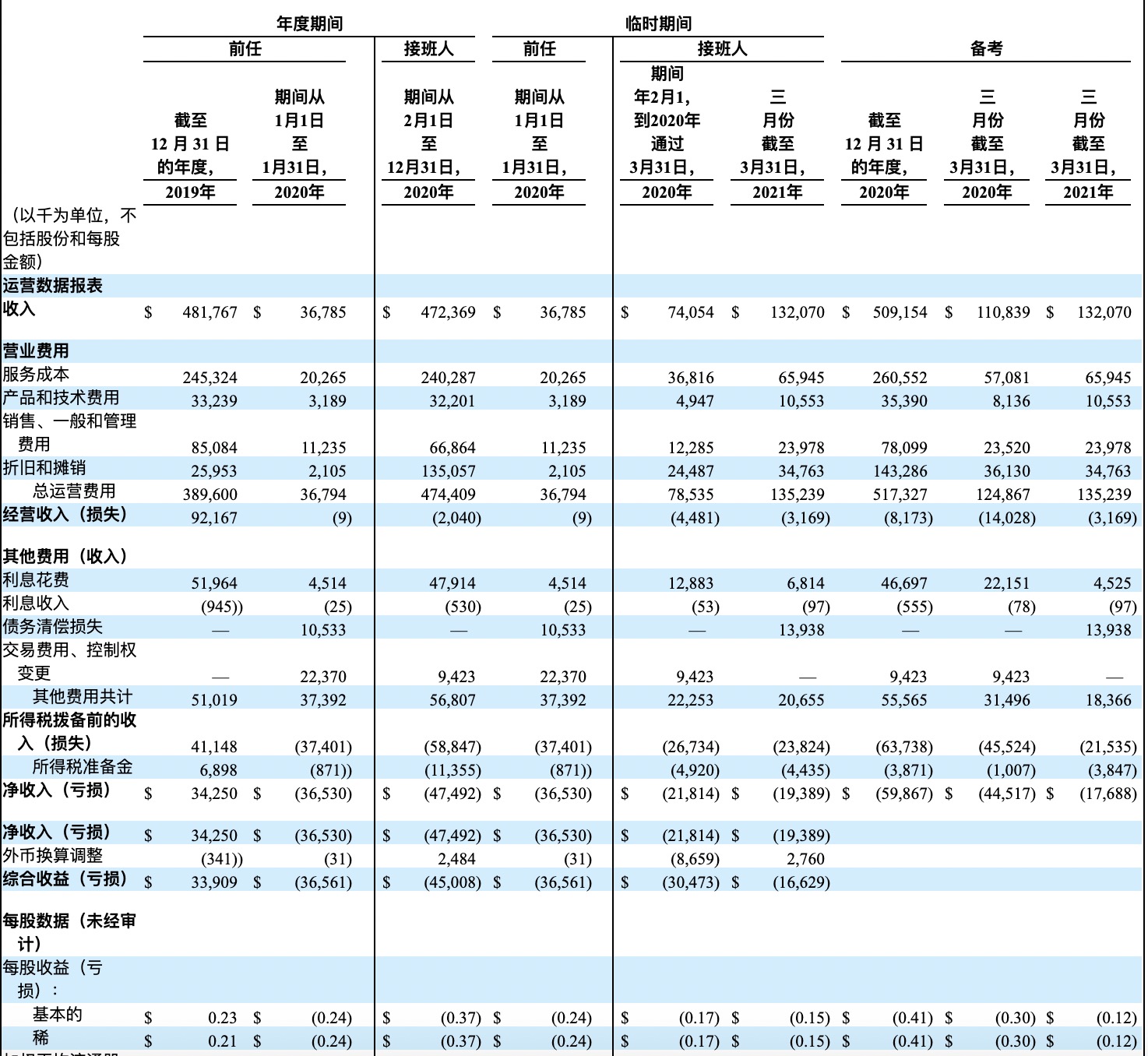

$First Advantage Corp.(FA)$

First Advantage 是全球领先的人力资本筛选、验证、安全和合规技术解决方案提供商。产品和解决方案用于招聘、人力资源、风险、合规、供应商管理、安全和/或安保。

公司产品套件包括犯罪背景调查、药物/健康筛查、扩展劳动力筛查、生物识别和身份、教育/工作验证、居民筛查、车队/司机合规性、高管筛查、数据分析、持续监控、社交媒体监控和招聘税收优惠。

公司大部分收入来自入职前筛选,涵盖从入职前筛选到员工、外勤人员、司机或志愿者入职后的入职后筛选阶段。由此产品分为三类:入职前、入职后和相邻产品。

客户包括美国十大私营企业雇主中的五家、财富 100 强企业中的 55% 以及财富 500 强企业中的约三分之一。公司前 100 名客户的寿命为12 年,总保留率约为 95%。大型企业客户已从 2018 年初的 122 家公司增加到 2020 年底的 141 家

财务

- 市值:约20亿

- 收入:截止2020年12月31日年度,5亿

- 利润:截止2020年12月31日年度,亏损5986万

- 发行:发行价13~15美元,发行2130万股

- 承销商:Barclays/ BofA Securities/ J.P. Morgan

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001210677&owner=include&count=40

一句话总结 :业务很有意思,其实是数据库二道贩子,向政府及有关部门采购数据,然后打包成解决方案向企业销售。营收增长一般般,19年营收4.8亿,20年营收5.09亿。可能还是有应用场景的局限性:只有特殊需求或高端职位需要专门进行员工被调,普通岗位顶多查个证,比如麦当劳招个服务员顶多查查健康证就完事了,哪儿还需要查什么身份识别啊。

看开盘情况,不过本周好股票比较多就不建议浪费时间了。

$Sprinklr, Inc.(CXM)$

客户数据AI管理平台,专为管理客户数据而构建的架构,并由专有的人工智能或 AI、协作工作流、无缝自动化、广泛的倾听和客户主导的治理提供支持,以帮助企业分析大量非结构化数据和结构化数据。

平台每天捕获超过 5 亿次对话,进行超过 100 亿次 AI 预测,发布超过 2000 万条品牌信息,每月处理超过 1500 万个客户案例,同时跟踪 35,000 个品牌和影响者并管理所有数字渠道中超过 20 亿的个人资料。

公司共有1,021 名客户,财富 100 强企业一半以上都是公司的用户。截至 2021 年 4 月 30 日过去12个月,有 69 名客户的订阅收入等于或大于 100 万美元,占在此期间订阅收入的约 47%。

公司收入主要来自云的软件平台和相关专业服务的订阅销售,2020 和 2021 财年分别创造了 3.243 亿美元和 3.869 亿美元的收入,同比增长 19%。

财务

管理

- 市值:约48亿

- 收入:截止2021年1月31日年度,3.87亿

- 利润:截止2021年1月31日年度,亏损4118万美元

- 发行:发行价18~20美元,发行1900万股

- 承销商:Morgan Stanley/J.P.Morgan/Citigroup/Barclays/Wells Fargo Securities

招股书地址:https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001569345&owner=include&count=40

一句话总结 :客户群体和上面的FA非常契合,比FA还要窄一些,因为需要大数据计算客户属性的企业屈指可数,但数量少不代表护城河浅,恰恰相反,庞大的客户数据沉淀让CXM可以持续很多年坐着收税,当然就是增长差了一些,这和其他SAAS+AI股票比起来有些弱势:

自从去年年底$C3.ai, Inc.(AI)$ 和PLTR上市之后,一大批自带AI属性的SAAS公司也纷纷开始IPO,没办法,数据量太庞大,光是存储和调取已没办法更好的满足企业的需求,这就是潮流,问题是,作为潮流的带头人AI还在坑里躺着呢[笑哭],啥时候才能支棱起来呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]