6月12日,知名互联网券商老虎证券七周年Open Day首站顺利举行。现场,信天创投管理合伙人蒋宇捷带来了《为什么SaaS是价值投资的最佳赛道》的主题演讲。

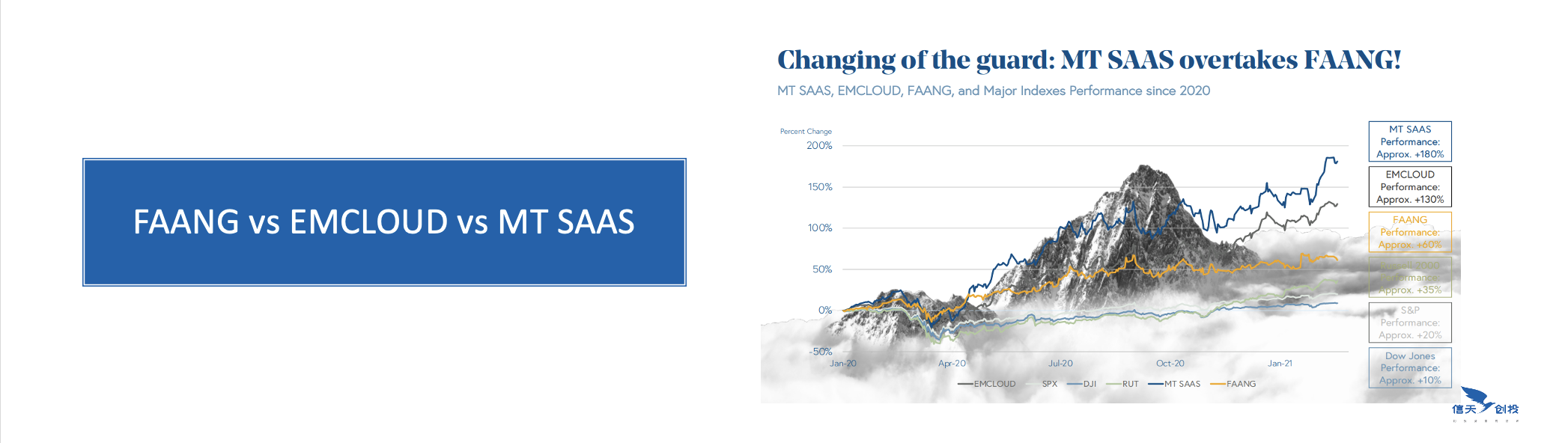

“SaaS,是过去十年回报最高的美股资产。”在演讲的开头,蒋宇捷就点出了SaaS行业的高潜力,“从2013年到现在,整个SaaS指数的回报高达970%。

如果进行横线对比,在过去十年,美股最厉害FAANG组合创造了23倍的回报,而由微软、亚马逊及另外几家SaaS构成的MT SAAS组合,过去十年的收益达到了惊人的3000%。” 为什么SaaS行业整体的估值水平有这么大的提升?

为什么SaaS行业整体的估值水平有这么大的提升?

蒋宇捷指出了三个原因:“首先是SaaS的平均增速,SaaS在过去7、8年间保持在25%以上增速,几乎保持不变。其次是因为投到SaaS公司的资金成指数型增长,在2010到2020年间,投向美国私有云计算公司的资金增长了12倍,去年高达1800亿美金,而大资金的进入,就会带来市值的估值水平明显提升。最后就是领先的SaaS公司展现出前所未有的增长耐力,比如Twilio,虽然华尔街在2016年认为它的增速会降低到30%,但直到现在,它的平均增速还是60%,这样的公司还有很多。”

如此惊人的持续性高增速,换做另外一个行业都很难做到,那SaaS能实现如此亮眼增速的原因是什么?蒋宇捷认为SaaS是软件业的工业革命:“每次工业革命都会重新定义品类、重新定义上中下游以及把能力开放给其他门类。而拿SaaS的鼻祖Salesforce为例,Salesforce最开始用云端的软件托管模式,重新定义了企业软件,第二,它改变了传统的销售模式和定价模式,跳过了经销商、代理商,它研发出来的CRM产品比传统厂商的更好用。第三,它推出了第一个PaaS,让这些研发者、SaaS厂商能够基于他们平台,构建和运行SaaS应用,把能力开放给市场。” 而聊起SaaS行业的商业模式,蒋宇捷用税收举了一个很好的例子,他认为最好的商业模式是收税,而SaaS在向全行业收税。详细来说,与消费相比,税收不以个人的意志作为转移,只要你存在就要交税,而且更重要的是,收税的一方拥有绝对的定价权。而目前,所有头部的SaaS公司加起来,就是面向所有公司收税。比如Salesforce、Adobe收的是营销部门的税,Veeva收的是医疗行业的税等等。从营销到IT到财务到客服,从建筑、医疗到金融零售,所有的行业,所有的企业,所有的业务都要为使用软件付出软件的使用税。而且,SaaS收的“税”并不只是软件税,比如Twilio,发送一条短信会收取0.0075美元的使用费。这些把业务、收费模式和客户业务绑定的SaaS公司,不仅仅是收取软件的使用税,还包括业务税。

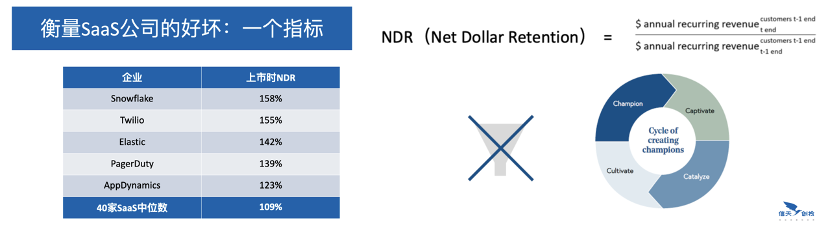

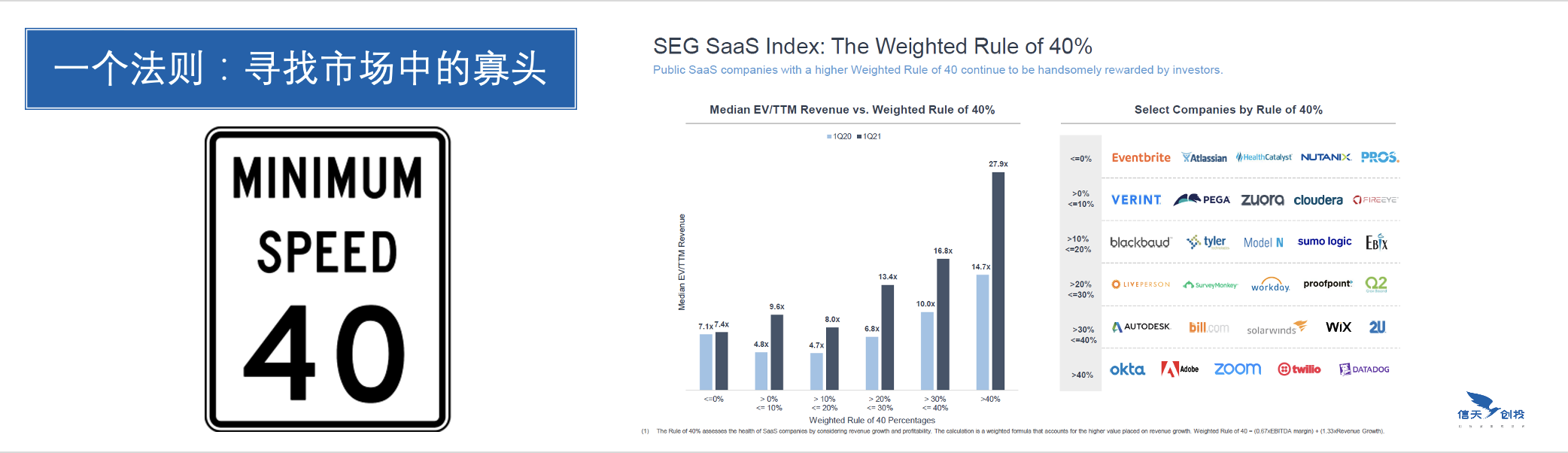

而聊起SaaS行业的商业模式,蒋宇捷用税收举了一个很好的例子,他认为最好的商业模式是收税,而SaaS在向全行业收税。详细来说,与消费相比,税收不以个人的意志作为转移,只要你存在就要交税,而且更重要的是,收税的一方拥有绝对的定价权。而目前,所有头部的SaaS公司加起来,就是面向所有公司收税。比如Salesforce、Adobe收的是营销部门的税,Veeva收的是医疗行业的税等等。从营销到IT到财务到客服,从建筑、医疗到金融零售,所有的行业,所有的企业,所有的业务都要为使用软件付出软件的使用税。而且,SaaS收的“税”并不只是软件税,比如Twilio,发送一条短信会收取0.0075美元的使用费。这些把业务、收费模式和客户业务绑定的SaaS公司,不仅仅是收取软件的使用税,还包括业务税。 那既然知道了SaaS行业的潜力,又该怎么在数以万计的SaaS公司中找到最优解呢?蒋宇捷给出了一个指标和一个法则,一个指标是NDR(Net Dollar retention),指的是随着时间推移,同一批客户所创造的价值。蒋宇捷将40家SaaS的公司做了分析,发现它们NDR中位数是109%,这决定了SaaS公司的飞轮能不能转得起来,像一些优秀的企业,比如snowflake的NDR是158%。而一个法则就是40%法则,指的是SaaS公司营收的增速加上利润率超过40%,通过这个法则,可以找到市场当中的寡头企业。

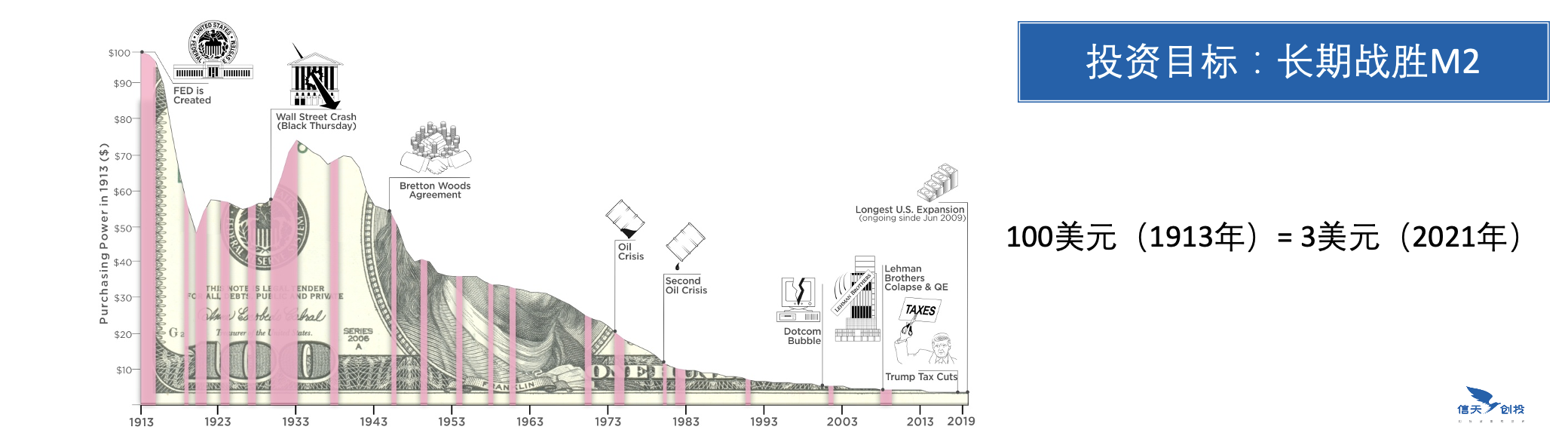

那既然知道了SaaS行业的潜力,又该怎么在数以万计的SaaS公司中找到最优解呢?蒋宇捷给出了一个指标和一个法则,一个指标是NDR(Net Dollar retention),指的是随着时间推移,同一批客户所创造的价值。蒋宇捷将40家SaaS的公司做了分析,发现它们NDR中位数是109%,这决定了SaaS公司的飞轮能不能转得起来,像一些优秀的企业,比如snowflake的NDR是158%。而一个法则就是40%法则,指的是SaaS公司营收的增速加上利润率超过40%,通过这个法则,可以找到市场当中的寡头企业。 最后再回到投资,在去年美联储的大幅放水之下,M2的增速高达25%,如果投资没有办法跑赢货币超发,其实就没有任何意义。那该如何跑赢M2?蒋宇捷总结了五点:“第一,要有好的内在价值,什么是好的内在价值?最根本的评估企业股票价值的要素其实就在于这个公司未来能够创造的现金流。第二是高增长,就是具有很高的增速。第三是持续时间长。第四是集中度不断提升。第五是具有强大的护城河。第六是稀缺。我认为好的SaaS公司完全满足所有的条件,即便不获得新客户,每年都可以保持超过20%、50%的增长,这告诉我们,这是我们这个时代对抗通胀最好的办法。”

最后再回到投资,在去年美联储的大幅放水之下,M2的增速高达25%,如果投资没有办法跑赢货币超发,其实就没有任何意义。那该如何跑赢M2?蒋宇捷总结了五点:“第一,要有好的内在价值,什么是好的内在价值?最根本的评估企业股票价值的要素其实就在于这个公司未来能够创造的现金流。第二是高增长,就是具有很高的增速。第三是持续时间长。第四是集中度不断提升。第五是具有强大的护城河。第六是稀缺。我认为好的SaaS公司完全满足所有的条件,即便不获得新客户,每年都可以保持超过20%、50%的增长,这告诉我们,这是我们这个时代对抗通胀最好的办法。” “而具体到投资策略上,我们可以选择的标的有几类:第一是平台指数,第二是垂直行业龙头,第三是黑马。如果你的目标是长期跑赢通胀,我觉得你可以买平台和指数,任何时候都可以买,背后有几点原因。第一是行业的增长和公司业务的增长,SaaS化就是这个时代最大的趋势。第二,不要预测市场,第三是接受合理估值,好的公司一定是估值高的。第四,不要想赚到所有的钱,好的优质资产是非常稀缺的,如果不是好公司,它的回报是没有上限的,但是犹豫的话会错失良机。所以不要想赚到所有的钱,如果公司很好,你可以用时间换取空间。”

“而具体到投资策略上,我们可以选择的标的有几类:第一是平台指数,第二是垂直行业龙头,第三是黑马。如果你的目标是长期跑赢通胀,我觉得你可以买平台和指数,任何时候都可以买,背后有几点原因。第一是行业的增长和公司业务的增长,SaaS化就是这个时代最大的趋势。第二,不要预测市场,第三是接受合理估值,好的公司一定是估值高的。第四,不要想赚到所有的钱,好的优质资产是非常稀缺的,如果不是好公司,它的回报是没有上限的,但是犹豫的话会错失良机。所以不要想赚到所有的钱,如果公司很好,你可以用时间换取空间。”