大盘连续三天收阳,总算站稳了3300。

虽然成交额回落至1.6万亿,但个股涨跌平均,市场又回到了那种开启局部结构性行情的状态。

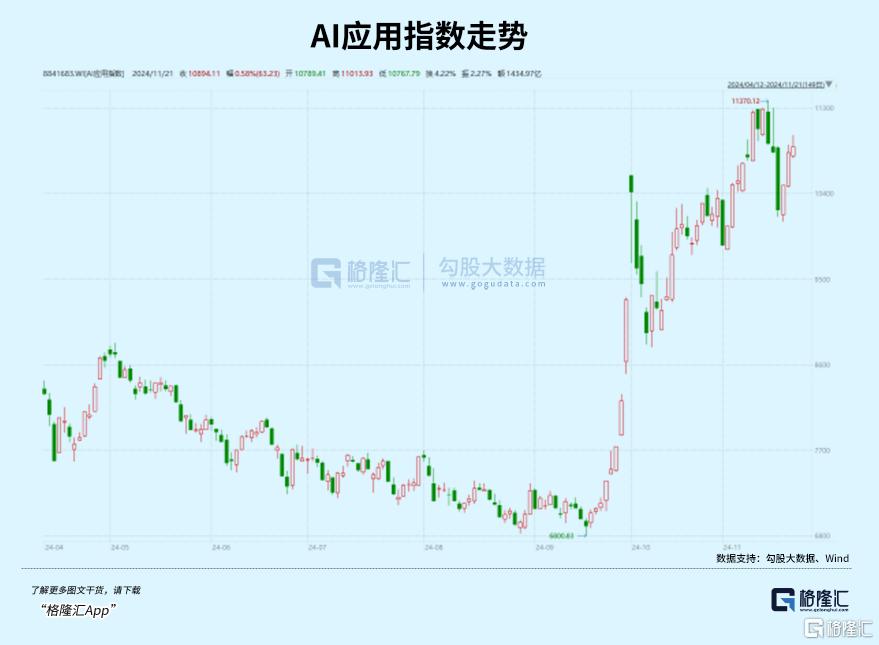

随着美国科技股公司的财报逐渐披露,像AI应用公司AppLovin业绩大超预期,股价大涨46%,与之映射的AI应用概念,在A股突出重围。

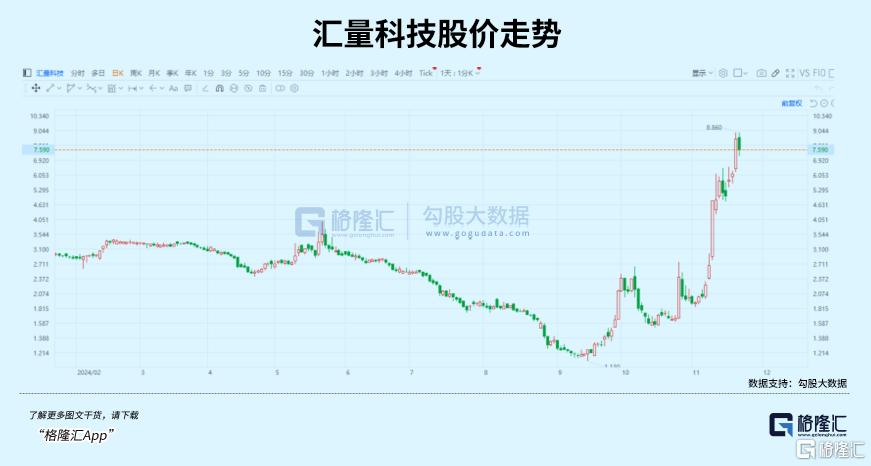

特别值得一提的,是港股的汇量科技,股价从11月7日以来,大幅上涨了277%。

AI,又回来了吗?

01

AI+应用映射

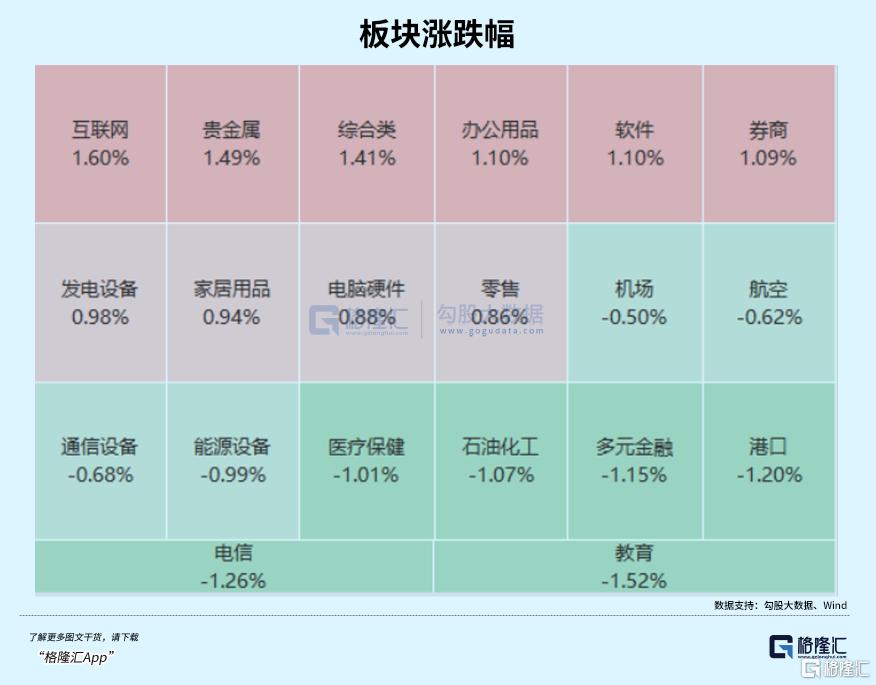

大盘早盘低开后窄幅震荡,截至收盘没有较大波动。板块方面,互联网、贵金属、发电设备领涨,教育、电信、多元金融等板块跌幅居前。

题材上,可控核聚变概念领涨,东方精工6连板,久盛电气、弘讯科技、海陆重工、永鼎股份、融发核电涨停。

消息面上,近日由中国自主研发制造的准环对称仿星器测试平台通过实验,仿星器是一种受控核聚变装置,而核聚变反应用于获得持续不断的能量,是解决人类终极能源问题的重要途径,拥有巨大的商业和战略价值。

这一问题不再仅限于实验室里的课题讨论,近年AI产业爆发,背后需要庞大又稳定的能源基础设施支撑,核电股同芯片、光通信等硬件一样,进入了AI赛道投资的范围。

硬件及云服务公司如英伟达,微软等是吃到第一波螃蟹的公司,业绩和利润增长也最先开始放量,随着AI应用的不断渗透,使用AI工具的公司收获了提质增效,而提供这些工具的公司业务开始放量,美股AI广告营销头部公司AppLovin的三季报就是一个例证。

Q3营收12亿美元,同比+39%,净利润率36%;其中,包括AI推荐引擎AXON驱动的AppDiscovery广告引擎在内的软件平台收入增长至8.35亿美元,同比+66%,验证了AI广告商业化的增效逻辑,年初至今股价涨幅高达716%。

AI应用的商业模式已得到认证,收入覆盖token cost是产业愿意尝试投入的前提,也是AI应用繁荣的前提条件,应用的涌现反过来有望为硬件带来新的需求,那么能源和推理成本有望大幅降低。

这种良性循环,不仅刺激美国科技股不断出现新的牛股,也对A股形成映射。

这三天的震荡盘面中,AI应用走出了比较亮眼的结构性行情。其中能和AppLovin形成直接映射的,正是这边传媒板块中的营销赛道,大广告平台如腾讯、字节,以及小的媒体服务商,譬如天地在线(收购上海佳投,号称小AppLovin),以及汇量科技(旗下Miteraral平台专门做海外营销)。

而A股营销板块的上市公司盈利能力整体低下,正好对面有效验证了AI营销带来的业绩增量和盈利改善,其调整后的EBITDA利润率高达60%,远超同行水平。

预期差不光在一块应用场景中发酵,逻辑同样适用于其他应用场景,因此AI各个应用分支的映射都在上涨,但是有些只是炒作关联概念,并没有实际的业务推进。

AI营销:天地在线、易点天下、蓝色光标、利欧股份、引力传媒、浙文互联等。

Al Agent:昆仑万维、万兴科技、金山办公、泛微网络等。

AI搜索:昆仑万维、360等。

AI玩具:奥飞娱乐、实丰文化、广博股份、元隆雅图、姚记科技、汤姆猫、星辉娱乐等。

刚好本周美股AI迎来重磅事件,英伟达昨日的三季度财报再超预期,但营收同比增长最终还是降速了,下个财季的指引中值也略微保守,盘后一度跌5%。

是预期太高需要调整,还是营收放缓引起了市场的担忧?

但紧接着Open AI又将有重磅产品推出,是否意味着市场围绕硬件投资的范式将向不断涌现的应用侧转移?

02

AI投资:算力还是应用?

从目前AI产业的两大细分--底层的基础设施和上层的应用来看,真正业绩强劲的,依然是底层的基础设施,特别是AI算力,从英伟达强劲的业绩增长就可以看出。

因为英伟达是全球唯一、处于绝对垄断地位的GPU供应商,而客户--云计算厂商,也依然在抢购英伟达的blackwell产品。所以,除非传出需求方面特别大的利空,如云计算厂商大幅削减在AI算力方面的资本开支,否则都不需要担心英伟达的基本面。

不过,英伟达绩后下跌,也是事实。回过头看,英伟达股价已经上涨了2年,涨幅有10倍之多,虽然有一些投行很乐观地开出2025年EPS达到5-6美元,按30倍PE计,英伟达明年的目标价可以去到150-180美元,但毕竟涨了这么多,不能再像过去两年那样无脑式做多,而应该谨慎一点,特别是它已经连续两次,在下季指引上跟买方要求有差距。

这让我想起3年前的特斯拉。

从2019年下半年,特斯拉的产能瓶颈被打破之后,特斯拉出货量大涨,每次业绩都大超预期,中间还幸运地经历了疫情爆发导致的全球大放水。结果,特斯拉的股价迎来超级的戴维斯双击,在短短两年时间,涨了10多倍,最高峰去到414美元。

不过,随着出货量高增长告一段落,加上美国高通胀导致美联储强力加息,特斯拉股价在2022年一路下跌,到2023年初,股价相对历史高位下跌了76%。

英伟达会不会重蹈特斯拉的步伐?

我不敢肯定,不过这并不意味着英伟达不值得投资。

事实上,英伟达所处的竞争环境,远远好过当年的特斯拉,特斯拉需要面对很多的竞争对手的围剿,但英伟达不需要,甚至在可以预见的未来,比如2-3年,都如此。而在AI业绩的增长性、确定性方面,英伟达是绝无仅有、遥遥领先的存在。

所以,英伟达的核心问题,是估值。

如果估值很高,资本自然就缺乏继续买入的兴趣,但如果估值跌得多,马上会有资金去抄底。未来一年的估值,如果在20-30倍左右,我认为尚算合理,如果太高,就要注意了。

至于应用层面,毫无疑问会成为未来的焦点。因为基础设施建设的终极目标,就是为了应用。虽然应用还处在比较早期的阶段,也经常被吐槽没有什么特别能够创造利润的应用出现,但可喜的是,我们正陆续看到一些应用公司业绩的释放,如APPlovin。

全球科技界都认同AI产业是未来最重要的科技产业之一,也认同先基建后应用的发展路径。

因此,对于AI的投资者而言,一手基建,一手应用,是比较合理的投资组合。

03

结语

说回大家最关心的操作层面,首先要明确一点,现在投资AI的资金,比起去年要理性得多,只有看到具体的AI所产生业绩增长,才会大举做多,单靠画饼,很难再像去年那样轻易就能撩动资本的神经。

这就决定了,目前去投资AI,最好多重视胜率,而非简单看赔率。

从追求胜率的角度看,对于英伟达这类当红公司,比较舒服的交易位置,需要符合以下两个条件:

第一,美股市场出现集体性的大回撤,如7月-8月份那一次,所有科技股都下跌,这是市场在自己在出清,纳指在短短一个月时间内跌去15%,英伟达的跌幅高达34%。像4月份那一次回撤,纳指跌8%,英伟达跌21%,也可以接受。

第二,是基本面没有任何改变,这里包括美国经济基本面,也包括公司基本面。因为经济基本面能够保证美股整体反弹,而公司基本面则能够保证个股反弹。

这种无关基本面的、短期的、幅度很大的下杀,明显是市场在制造机会,后面出现暴力反弹的概率非常高。而像英伟达这类交投最活跃的公司,一旦市场反弹,常常会成为资本优先抢购的对象。

如果简单地套用上述经验,那英伟达的股价如果能够在短期,比如1-2个月,股价回撤20-30%,即到达100-120美元,那就是比较好的买入位置。

别忘了前提条件:基本面没有变化!

而受英伟达映射的那些A股算力概念股,同样可以遵循上述的交易策略,前提是先排除地缘问题的影响。

而对于应用型的公司,则可以提前布局,尤其是估值合理,未来业绩确定性高的公司,不管是A股还是美股。这类公司,虽然很难去预测它哪次业绩会爆发,也可能买入之后相当长的时间里股价没涨多少,但如果你是中长线的、投资AI的资金,大方向也没有问题,剩下的交给时间即可,这不失为一个简单易行,同时省时省力省心的策略。

因为未来10-20年,AI的应用会层出不穷,中间释放商业价值和投资回报,也会层出不穷。

巴菲特说过,投资,并不需要太高的智商,但需要一个好的方向。

相比每天追热点,劳心劳力却未必能够盈利,专注于AI这个确定的大方向,挑选头部公司,多做中长线的布局,会更好一些。(全文完)