美国8月疲软的制造业数据引发了人们对经济衰退的担忧,导致美国市场遭遇了新的“至暗时刻”,拖累亚太股市。

9月4日,亚太股市暴跌,日经225指数跌破37000点,日内跌4.62%,创8月15日以来新低;英伟达公司拖累科技股暴跌,东京电子等日本芯片股集体走低。

美股方面:美股三大股指期货下跌,截至发稿,道指期货跌0.36%,纳斯达克100指数期货跌0.83%,标普500指数期货跌0.58%。

明星股夜盘普跌,英伟达跌超3%,美国升级AI计算领域反垄断调查,英伟达收到司法部传票。超微电脑跌超2%,戴尔、特斯拉、苹果、ARM、Meta、亚马逊均跌超1%。

两份制造业数据引发美股抛售

两份制造业数据引发了投资者对经济放缓的担忧,包括英伟达在内的大型科技集团周二引领美国股市普遍下跌。标准普尔500 指数在劳动节假期以来的第一个交易日下跌2.1%,创下自8月初全球动荡以来的最大单日跌幅。以科技股为主的纳斯达克综合指数下跌 3.3%。

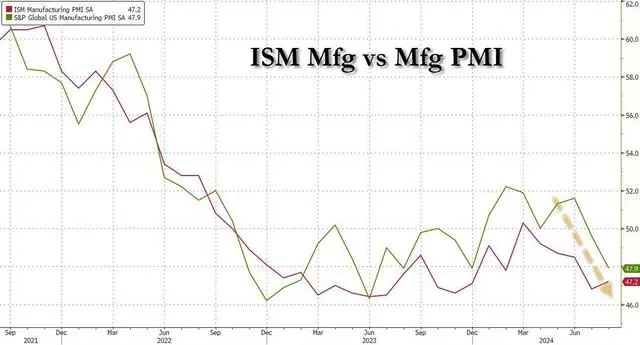

本周二,美国两份8月制造业数据均继续陷于萎缩困境,投资者对美国经济放缓的担忧再度升温,引发股市抛售。

美国8月ISM制造业指数从八个月低点升至47.2,略高于7月的46.8,但连续第五个月处于收缩区间。

同日稍早公布的Markit制造业PMI数据显示,美国8月Markit制造业PMI终值47.9,低于预期和前值的48。

其中两项PMI数据分项指数趋同,并传递三大重磅信号。分析称,一是就业指数较7月明显回暖,表明本周五的非农就业报告将强于预期。二是制造商的支付价格指数重拾升势,表明商品通胀降温可能已经结束,甚至已看到本周期CPI低点。三是新订单/库存比率跌至衰退期水平,表明制造业问题严重。另外,有经济学家表示,制造业对美国经济的拖累作用可能在未来几个月加剧。

此前美国银行的“反向情绪指标”(SSI)显示,华尔街对股票的乐观情绪升至近两年半的高点,8月份SSI上升至56.2%。然而,这一高水平也暗示市场可能走在“过热”趋势上,存在下跌风险。

Wilson也警告称,美股投资者面临的一个挑战是,市场定价已经消化软着陆的预期,这限制了标普的上涨空间。一旦数据重燃硬着陆的担忧,就可能引发“显著”下跌。

制造业数据公布后,降息预期升温,芝商所美联储观察工具显示,9月降息50个基点的可能性从30%提升至39%,而降息25个基点的概率回落至61%。尽管ISM制造业指数整体较弱,但由于就业指数上升表明制造业招聘可能仍然强劲,制造商支付价格上升表示通胀压力依然存在,这与预期的通胀减缓相反,因此支撑美元反弹。