要闻

上海发布《上海市鼓励购买和使用新能源汽车实施办法》,办法提出,2023年1月1日起,个人用户或单位用户购买插电式混合动力(含增程式)汽车的,本市将不再发放专用牌照额度。(附全文:上海发布新一轮新能源汽车推广应用政策)

中国1月CPI同比下降0.3%,预期增长0%,前值增长0.2%。中国1月PPI同比增长0.3%,预期增长0.3%,前值下降0.4%。

继北京、上海后,广东也将严查经营贷、消费贷违规流入房地产领域的行为,其中,将严肃追究违规的银行业机构高管人员责任。

据悉国内自动驾驶出行公司文远知行WeRide正式获得网约车运营许可,具备开展网约车业务的资质,成为中国第一家拥有相关资质的自动驾驶企业。公司表示,无人驾驶是一场长跑,在国内外法律法规尚未完善前,文远知行的Robotaxi运营会按照当前最高级别的合规和安全标准来完善所需要的各种资质。接下来,文远知行将会在相关政策法规和政府部门的指导下,根据技术和业务发展的需求,循序渐进推动自动驾驶汽车的落地运营。

北京银保监局、人行营业管理部发布关于加强个人经营性贷款管理、防范信贷资金违规流入房地产市场的通知。

港股

港股全日维持强势行情,恒指尾盘涨幅进一步扩大。截至收盘,恒指涨1.91%报30038点,恒生科技指数涨2.54%报10214点。(注:港股明日上午盘继续交易,下午休市放春节假。)

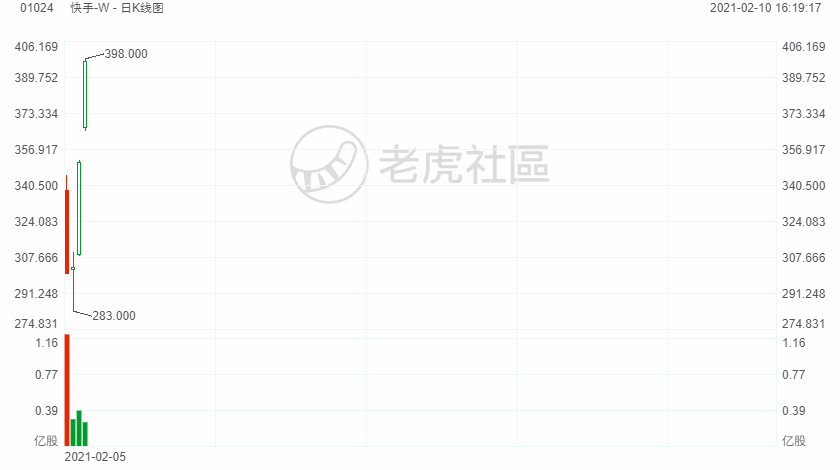

盘面上,软件板块大涨,驴跡科技、鲁大师飙涨超30%。快手上市第4日再升超13%续创新高;黄金股、手游股、餐饮股、SaaS股持续活跃,九毛九、心动公司等多只个股齐创新高价;比特币持续新高,区块链股集体上涨,汽车、半导体、银行股等多数上扬;大型科技股美团、腾讯再创新高;惟烟草概念股、军工股少数走低。恒大汽车发布三款新车型,大幅收涨超19%,康希诺生物午后暂停交易,停牌前涨14.53%。

节前最后一个交易日,指数全线大涨,深成指、创业板指再创阶段新高。两市个股总体涨多跌少,近70股涨超9%,赚钱效应偏好。截至收盘,沪指涨1.43%,报收3655点;深成指涨2.12%,报收15962点;创业板指涨2.39%,报收3413点。

北向资金全天逆势净卖出17.8亿元,终结连续8日净买入;其中沪股通净卖出20.33亿元,深股通净买入2.52亿元。

有色金属板块抢眼,章源钨业、厦门钨业、吉翔股份两连板,西部矿业涨停;

酿酒行业逐步升温,山西汾酒、广誉远、乐惠国际涨停,顺鑫农业触及涨停,贵州茅台股价突破2600元续创历史新高,市值超3.26万亿元,稳居A股第一。

钛白粉午后发力,中核钛白、金浦钛业涨停,龙蟒佰利、天原股份涨超5%;

生物疫苗板块崛起,康希诺、人福医药涨停,沃森生物、康泰生物涨超10%;

次新股板块分化,天普股份、长华股份、太和水、泰坦股份跌停,山东玻纤、新天绿能、贵州三力等涨停;

煤炭板块下挫,郑州煤电跌停,陕西黑猫因减持消息下跌,金能科技、云煤能源、山西焦化等不同程度下跌;

美股

美国三大股指期货盘前上涨,截至发稿,道指期货涨0.26%;标普500指数期货涨0.32%;纳斯达克100指数期货涨0.50%。

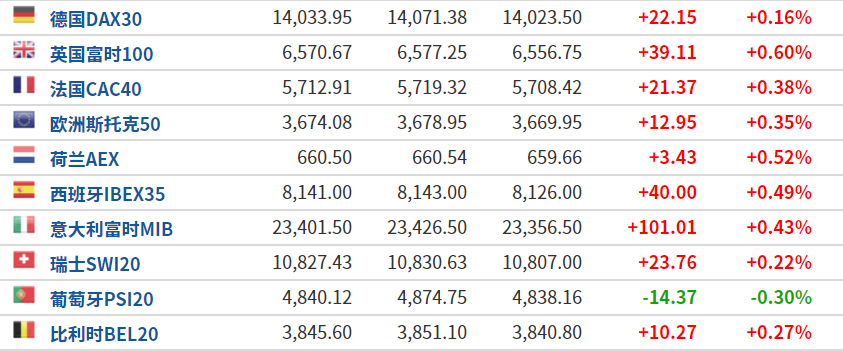

欧洲主要指数涨多跌少,欧洲斯托克50指数涨0.35%,英国富时100指数涨0.60%,德国DAX30指数涨0.16%。

原油

国际油价下跌,美油报58.26美元/桶,日内跌0.17%;布油现报61.07美元/桶,日内跌0.23%。

美油小幅下跌,市场有一定的恐高心理,同时技术面显示超买信号。油市中长线继续看涨,短线有较强回调需求。操作上仍以逢低做多思路为主。

黄金

现货黄金涨日内涨0.38%,报1844.75美元/盎司。

现货黄金小幅上涨,因美元徘徊在逾一周低点附近,而且对美国将出台刺激政策的预期提振黄金的吸引力。金价短线多空方向并不明朗,多头或略占优势,不过建议投资者暂时观望。