港股

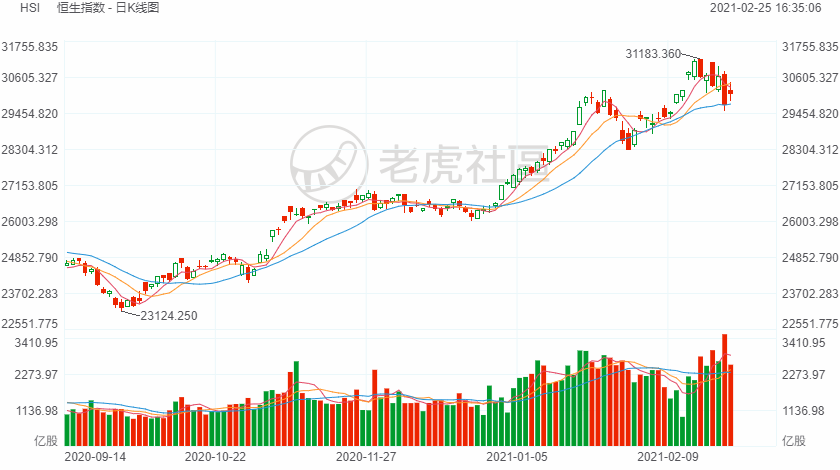

2月25日(周四),恒生指数开盘涨1.53%,全天呈宽幅震荡走势。截至收盘,恒生指数涨355.93点或1.2%,报30074.17点,全日成交额2568.02亿。国企指数涨1.8%,报11717.41点,红筹指数涨2.55%,报4201.26点。

据网传文件显示,按照住宅用地分类调控文件要求,22个重点城市实现“两集中”,2021年发布住宅用地公告不能超过三次。资金雄厚的大型房企更具实力参与多宗地块的竞拍,拥有更多的拿地机会。港股内房股全线飙升,截至收盘,合景泰富集团涨23.68%,新城发展涨16.46%,宝龙地产涨14.78%,融创中国涨12.44%。

此前连跌5日的恒生科技指数涨1.45%,科网股集体反弹。快手收涨3.7%,美团收涨1.3%,京东收涨1.1%。

市场消息称,内蒙古地区因未完成能耗“双控”目标将对耗能较高的电解铝实施产能控制。今日沪铝主力合约盘中触及涨停,创九年多以来新高,铝业股午后走高。中国铝业涨16.95%,中国宏桥涨8.92%,中国忠旺涨6.14%,俄铝涨5.91%。

香港政府将延长口罩令、由海外到港人士需强制检疫等7项规例。部分近期表现强势的本地消费股走弱,截至收盘,莎莎国际跌9%,卓悦控股跌4.31%,六福集团跌2.58%,周大福跌1.25%。

国美零售创始人黄光裕近日表示,力争用未来18个月的时间,使企业恢复原有的市场地位。国美零售股价年内持续走高,累计涨幅已达150%。截至收盘,国美零售涨14.98%,报2.38港元。

A股

周四,A股呈震荡格局,截至收盘,上证综指涨0.59%,收于3585.05点;深证成指跌0.28%,收于14828.80点;创业板指数跌1.01%,收于2977.18点;科创50指数跌1.17%,收于1349.71点。

地产股掀起涨停潮。有消息称,2021年,全国22个重要城市土地招拍挂活动,一年最多进行三次。分析认为,此举会加大企业资金压力,所以利好资金实力强大的龙头房企。截至收盘,深深房A、万科A、新城控股、中房股份等地产股涨停。

银行板块涨幅紧随其后,保险、公铁运输板块也涨幅居前。

化工新材领跌,养殖、半导体、汽车整车、食品板块跌幅居前。白酒板块小幅下跌,延续近期跌势,其中贵州茅台跌1.78%。

美股

美股三大指数期货涨跌不一。美国国会众院将于当地时间周五表决拜登政府提出的1.9万亿美元财政刺激计划,并有极大概率通过之,这将有望配合疫苗的应用,进一步推动美国经济复苏步入快车道。

理想汽车公布财报,2020年营收94.57亿元,市场预期91.73亿元;2020年全年净利润-1.52亿元,市场预期-7.79亿元。

预计2021年第一季度的总收入将在29.4亿元人民币到32.2亿元人民币之间。预计2021年第一季度的汽车交付量将在10500辆和11500辆之间,比2020年第一季度增加262.6%至297.1%。

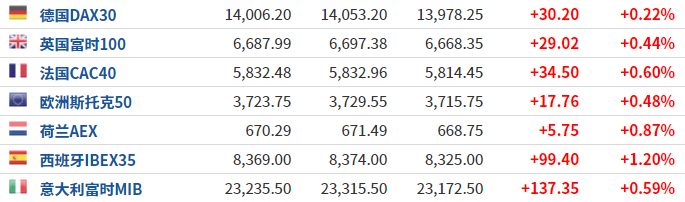

欧洲股市

欧洲主要股市全线上涨。经济学家预计,在欧洲国家靠着疫苗的普及和见效而解除封锁措施之后,居民积累的消费动能可能得到一次性释放,这会对经济带来额外的推动。

大宗商品

国际油价上涨。美国能源信息署(EIA)表示,截至2月19日当周,原油总产量下降110万桶/日,至970万桶/日,追平史上最大周度降幅,炼厂炼油量也大幅下降。

截至发稿,美国WTI原油期货价格报63.62美元每桶,涨幅0.63%;布伦特原油期货价格报66.65美元每桶,涨幅0.71%。

国际金价下滑,因美债收益率持于一年高位附近削弱了黄金的吸引力,不过美元走软和美联储承诺维持宽松政策使得金价跌幅有限。

截至发稿,纽约市场黄金期货价格报1787.70美元每盎司,跌幅0.57%。