由于美国农业部发布的5月份供需报告利空以及美国小麦出口销售不振,且全球新型冠状病毒疫情蔓延,美国确诊病例已超过170万人,依然令人担忧经济发展,近期芝商所旗下CBOT软红冬小麦期货价格呈一路下跌趋势,截止5月22日收盘,主力7月合约收盘508.75美分/蒲式耳,较4月份高位557.50美分/蒲式耳跌48.75美分/蒲式耳。

美麦价格走势图

美国农业部在5月份供需报告中将2019/20年度全球小麦期末库存预测数据上调到2.9512亿吨,高于上月预测的2.9278亿吨。2020/21年度全球小麦期末库存预计增至3.1012亿吨,高于市场预期水平。5月份供需报告利空,给美麦市场带来压力。

美国农业部周度出口销售报告显示,截至2020年5月14日的一周,美国2019/20年度小麦净销售量为175,800吨,比上周低了14%,比四周均值低了39%。因为全球小麦出口竞争愈加激烈,同样对价格利空。中美关系紧张加剧,也影响美国小麦出口前景。

不过,美国农业部作物进展周报显示,截至5月17日,美国冬小麦优良率为52%,一周前为53%,上年同期为66%。春小麦播种工作完成了60%,一周前为42%,上年同期为63%,五年平均进度为80%。作物生长情况不及预期,及中国当前仍在逐步加大美国农产品采购,或能抑制麦价跌幅。

再者,乌克兰经济部周一公布的数据显示,截至5月25日,乌克兰小麦出口销售量已达2000万吨,在6月30日本年度结束前只剩下20万吨小麦可供出口,乌克兰将本年度的小麦出口配额定在2020万吨,且乌克兰经济部表示不会提高本年度小麦出口配额。乌克兰经济部副部长表示,如果销售量超过政府与贸易商同意的数量,乌克兰准备禁止小麦出口。

俄罗斯农业部长Dmitry Patrushev称,因为冬季和春季期间俄罗斯许多地区天气恶劣,俄罗斯农业部将2020年俄罗斯谷物产量预测数据从1.23亿吨下调到1.2亿吨,俄罗斯将二季度谷物出口配额定在700万吨,4月26日配额已用完。农业部称,一旦配额谷物装船出口,俄罗斯将暂停谷物出口到7月1日。乌克兰和俄罗斯作为强有力的竞争出口国,若暂停出口粮食,或给美麦市场带来机会。

综合来看,由于美国农业部的作物周报显示冬小麦优良率下滑,行业机构下调俄罗斯小麦产量预测数据或给麦价带来利好提振,但全球小麦市场竞争激烈,仍将继续压制麦价,预计短期芝商所旗下CBOT美麦价格或将继续低位震荡,但继续下行空间已经不大。后期还需关注美国大平原多数地区的冬小麦生长情况。

我们再关注一下国内小麦情况,进入5月份中旬后,由于新小麦自南向北陆续开始上市,陈麦市场备受冲击,小麦市场整体偏弱运行,由于此前小麦干旱、倒春寒以及扬花期下雨,对小麦质量造成一定影响,就目前情况来看,小麦质量总体仍多是二等以上。

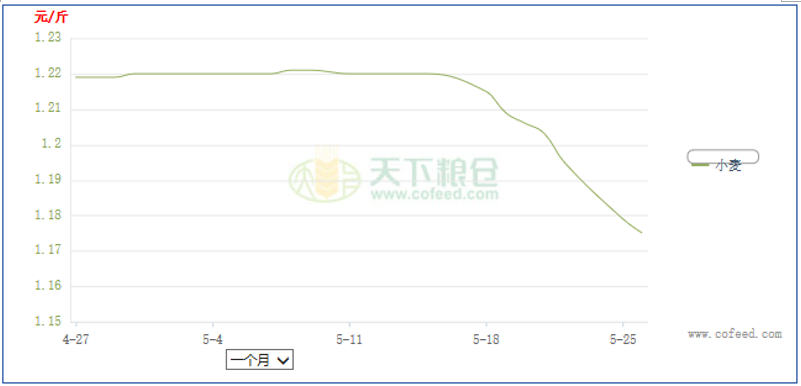

截止5月26日,全国主产区小麦价格指数为1.175元/斤,较4月14日1.224元/斤,跌了0.049元/斤,跌幅为4.00%。其中各主产区主流价格为:河北1.15-1.245元/斤,山东1.14-1.24元/斤,河南1.125-1.235元/斤,江苏1.13-1.20元/斤,安徽1.15-1.20元/斤,由于新麦陆续上市,多地面粉企业开始挂牌收购,部分地区出现了新陈同价。

近一个月小麦价格走势图:

根据相关方面发布的收储及拍卖数据计算,截至2020年5月下旬,国家临储小麦剩余库存数量8731万吨,同比增加1576万吨;其中2014-2016年产小麦4235万吨,2017年产小麦2104万吨,2018年产小麦157万吨,2019年产小麦2227万吨。国内供应仍显充足,小麦市场承压。

由于目前新小麦收割已拉开帷幕,目前天气也是影响小麦产量的关键因素,截止5月22号,西藏、青海、甘肃中部、宁夏冬小麦处于拔节至抽穗期,华北大部、黄淮东部、新疆大部、甘肃陇东处于开花期;陕西关中和陕南、黄淮中西部、江淮大部、江汉处于乳熟期,部分地区处于成熟收获期;西南地区大部已成熟收获,东部部分地区仍处于成熟收获期。全国冬小麦一、二类苗占比分别为20%、78%,一类苗较上周减少3个百分点,二类苗较上周增加2个百分点。

中国已经有效控制了新冠疫情,经济活动逐步恢复正常。随着新小麦逐渐收割上市,厂家关注度逐渐转移至新小麦,由于2020年国家仍在6个主产区实行托市政策,届时新小麦大量上市后,小麦价格或整体围绕托市价格运行,近期需关注新小麦生长情况、天气情况以及政策情况。

$小麦主连(ZWmain)$ $燕麦主连(ZOmain)$ $玉米主连(ZCmain)$ $大豆主连(ZSmain)$ $豆粕ETF(159985)$ $豆油主连(ZLmain)$ $豆粕主连(ZMmain)$

精彩评论