情报来源:CMEGroup

一、 COMEX铜市场回顾

上周COMEX铜价整体呈现区间震荡的格局,主要震荡区间在2.15-2.25美元/磅之间。周四原油大幅反弹,特朗普称俄沙或达成产量协议,原油的拉涨带动了铜价的反弹,但随后俄罗斯和沙特纷纷辟谣,油价回吐日内涨幅,铜价也自日内高位有所回落,但当日仍录得涨幅;周五铜价冲高回落,美国非农就业数据大幅不及预期对铜价形成了压力。

上周COMEX铜价格曲线较此前向上位移,价格曲线的形态略有变化,近端仍然是back结构,但back结构环比更为陡峭,我们认为这与上周近月合约的交割换月有关。再往后看,COMEX目前整体库存连续累积,已经回升至将近3.4万吨左右。当然从绝对数量上看这仍然属于历史低位水平,价格曲线近端的back结构也体现了低库存下需求较为景气所可能出现的特征,但考虑到受疫情的影响,美国的经济活动可能在后期出现明显的停滞,可能出现从第三产业向第二产业波及的情况,因此近端back能否得以保持,这值得考量和观察。对于远端contango的重新出现,我们认为这是由于信心的重建,主要源自油价的暂时企稳、美联储政策的密集出台缓解了海外流动性紧张、疫情被逐步接受,以及海外部分主要矿山供应受到扰动。我们认为疫情对美国以及海外铜消费的影响还没有完全体现,后期不排除comex库存出现累库,目前近端的back已经比较陡峭,可以考虑尝试介入反套。

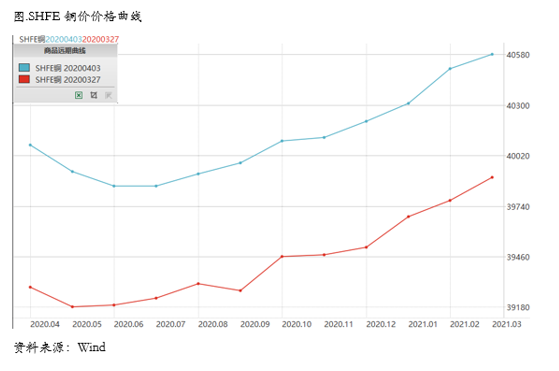

二、上周SHFE铜市场回顾

上周SHFE铜价小幅反弹,运行节奏与COMEX铜基本一致,但表现相对更强,全周高点出现在周五,主力合约价格触及40000元/吨整数关口。上周国内PMI的超预期给与市场一定信心,周五央行启动4月定向降准,也意图呵护资金面,维持流动性合理充裕,稳定市场信心。从微观层面的需求来看,市场仍然处于需求修复的过程之中,现货成交表现较好,各地库存都出现了下降,并且去库的过程仍将延续,沪铜短期供需仍然偏乐观。

上周SHFE铜价格曲线较此前整**移向上,价格曲线形态变化不大,整体仍然维持近端Back、远端Contango的结构,在绝对价格上行的过程中,近端曲线的Back结构更加明显。我们此前的周报已经连续几周提示关注沪铜的买现抛期和买近抛远的策略,目前已经完全兑现。我们认为后续沪铜的买现抛期和买近抛远仍然有一定空间。主要在于:首先国内消费仍然处于修复的过程之中,这意味着去库的状态暂时不会停止,库存仍将持续下滑;其次海外因为疫情的影响,铜矿和精炼铜的主产国和主要进口国的生产和运输都出现了扰动,这可能将影响后续进口的数量和效率,有利于近端走强;再次目前市场降税预期重燃,普遍预计5月降税、降2个百分点,这也是助推价格曲线近端走强的动力之一。因此我们认为虽然沪铜的borrow行情已经走了一段了但是接下来可能还有一部分空间。

三、国内外市场跨市套利策略

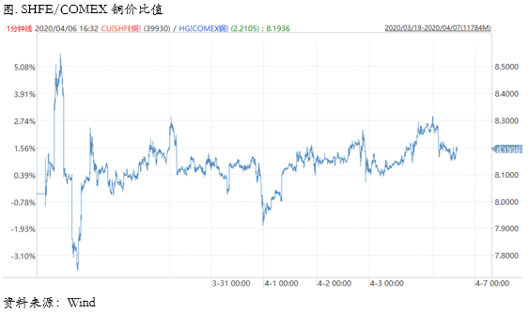

上周SHFE/COMEX比价运行重心略有上移,周初基本维持在8.1附近运行,周后期有所抬升。我们此前周报中指出可以逢低介入跨市场反套,目前可能正在开始兑现。此前我们认为在疫情节奏的不匹配之下,国内需求势必好于海外需求,那么同一品种的国内价格大概率强于海外价格。但是之所以此前认为反套的逻辑也不够通顺,是因为当时担心的一点在于,如果做买国内抛国外的操作,将可能在进口窗口打开后引发较多的进口流入,从而对基差和价格曲线形成压制,因此反套的上方空间未必很大。但是目前的情况有所改变,因为海外的矿山和冶炼的生产和运输开始受到扰动,如果进口窗口打开并不能吸引进口量的快速补充,那么窗口可以不在短时间内关闭,甚至有可能给出一个更好的利润。而铜的主产国相对集中,主要是智利和秘鲁,且都是我国铜原料的主要进口国,而目前智利国内的疫情有显著增长的趋势,因此后期矿山生产或物流运输极有可能出现扰动,目前铜精矿加工费已经出现下降就从侧面印证了这一问题。

另外,目前国内沪铜的价差结构已经非常平坦,接下来不排除出现back的可能,这也有利于反套头寸在国内的多头这条腿的移仓换月。

$黄金主连(GCmain)$ $白银主连(SImain)$ $铁矿石主连(FEFmain)$ $黄铜主连(HGmain)$

精彩评论