近期,黄金价格波动加大,7月非农报告表现强劲、通胀压力高位震荡,这与上半年的两项数据情况正好相反。我们认为,金价一系列现象都表明,黄金对长端实际利率逐渐脱敏,美联储的货币政策导向是影响金价的最主要因素。

美就业明显好转 Taper预期大增

上周五,美国发布了7月非农报告,数据显示,7月新增就业人数为94.3万人,远高于预期的增加87万人,而失业率下跌至5.4%,好于预期的5.7%,劳动参与率从61.6%上升至61.7%。非农报告发布后,美元、美债收益率飙涨,黄金快速下行,本周一亚盘时段甚至出现断崖式暴跌。

此前,投资者一直默默等待就业市场的指引,因为只有就业市场出现明显好转,美联储才会释放削减QE信号甚至是加息操作。我们总结近期大型投行观点,其中大多数认为,三季度美联储将释放削减QE信号,美联储在12月或明年1月官宣削减QE的是普遍推论,就业市场的好转让一致预期进一步加强,但也有少数持有不同的观点,非农数据是在上月中旬开展的调查,该报告并未充分体现Delta病毒扩散产生的影响,实际就业情况可能远远弱于美国劳工部公布的数字。

除了加速释放削减QE信号外,7月非农数据间接引发了套息交易品种间切换,原本通过黄金套息的融资性日元,开始渐渐追随更具性价比的美债,以致黄金周一亚盘暴跌。

通胀压力减小 黄金触底反弹

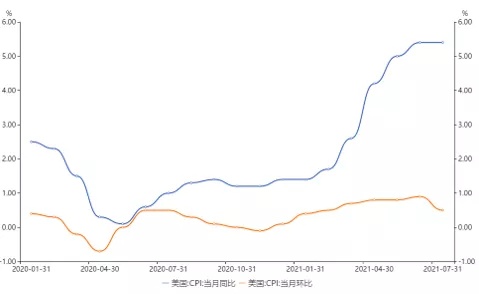

正当市场纷纷进行货币政策紧缩预期交易之时,事情就出现了转折。8月11日,美国7月CPI继续维持上涨势头,7月整体CPI同比增长5.4%,预期增长5.3%,前值5.4%。美国7月核心CPI同比涨4.3%,预期4.3%,前值4.5%,增速略微放缓。食品能源基数效应、租金成本和二手车价格增速放缓,是7月CPI涨势放缓以及核心CPI高位震荡的主要因素。

然而,这组数据发布后,黄金、道指瞬间拉升。我们认为,隔夜市场的反应,进一步印证了本文开始的判断,即美联储的货币政策导向是左右金价的最主要因素。我们知道,上半年通胀一路飙升,但是就业市场总是“拖后腿”。7月两者发生调换,CPI放缓可能会给美联储继续实行宽松政策,延迟释放削减QE信号提供了依据。一时间,鸽声四起,里奇蒙联联储主席巴尔金表示,就业市场可能需要再恢复几个月,美联储才能减少危机时期的经济支持。

复盘上一轮美联储紧缩时期,黄金表现与美联储政策导向具有高度相关性,金价短线走强实则是意料之中的事情。

政策收紧预期 做空黄金胜率更高

5月以后长端美债收益率不断走低,而金价一直处于横盘震荡。实际利率对金价的拉动作用越来越有限,我们认为,实际利率已经处于很低的水平,即使后续再创新低,对金价也不会起到的明显的带动。不过,一旦实际利率触底反弹,金价将面临较为明显的压力。

根据2013年-2015年的经验来看,美联储紧缩政策推出之前,黄金对美联储货币政策最为敏感且较为激烈,金价往往会出现过度反应。有一点可以确定,美联储货币政策收紧只是时间问题,因此,黄金继续上行的空间有限,做多黄金的胜率不高。投资者可关注芝商所的COMEX上海金(美元)期货(SGU)和上海金(离岸人民币)期货(SGC)逢高做空的机会。该期货产品由流动性强的衍生品市场和实物市场联合推出,为全球投资者提供在COMEX交易上海金的机会。投资者可自行选择交易以美元计价的合约,还是以离岸人民币计价的合约。

$黄金主连(GCmain)$ $白银主连(SImain)$ $微黄金主连(MGCmain)$ $钯金主连(PAmain)$ $铂金主连(PLmain)$

精彩评论