美联储12月利率决议一如预期,没有释放任何货币政策转向的信号。

贴现利率维持在 0.25%,隔夜利率目标区间维持在 0%-0.25%,超额准备金利率(IOER)维持在 0.1%。三项关键性利率均无变化。

前段时间写的几篇文章,因为基于经济数据未见好转而判断美联储不会调整货币政策被人嘲讽不懂做交易就是买预期卖事实。

这个事情的好玩之处在于,预测美联储货币政策转向而做空黄金就是懂得买预期的高手,预期美联储宽松货币政策将延续而看涨黄金却不算是买预期。

说实话,我确实不太关心预期这事。我也是今天早上送娃上学时才意识到,我押注政策延续也是“买预期”啊。然后我就恍然大悟了。你看,我们的潜意识里隐藏着一个致命的亏钱逻辑:只有与市场对着干,成功挑战了市场,才能证明自己厉害。如果顺应市场,即便做了正确的判断,也很难意识到自己的价值。

无论是抄底摸顶还是做各种不靠谱的预测,潜意识里都是想要证明自己厉害,长此以往,会害了自己。趋势的力量不是个人能力可以阻挡的。交易者要意识到,预测不反转更容易成功,预测不反转也是一种能力的体现。

这篇文章借助今天凌晨美联储利率会议释放的信息,跟大家分享下,如何基于高权重的可信度决策建立对市场的预期。

政策声明调整

本次利率决议中最重要的变化是美联储调整了货币政策声明中关于资产购买计划的“指南”。

自6月份开始,在过去连续4次(6月、7月、9月、11月)的货币政策声明中,美联储对资产购买的论述是:

In addition,over coming months the Federal Reserve will increase its holdings of Treasury securities and agency mortgage-backed securities at least at the current pace to sustain smooth market functioning and help foster accommodative financial conditions, thereby supporting the flow of credit to households and businesses.

在本次声明中,美联储将论述调整为:

In addition, the Federal Reserve will continue to increase its holdings of Treasury securities by at least $80 billion per month and of agency mortgagebacked securities by at least $40 billion per monthuntil substantial further progress has been made toward the Committee’s maximum employment and price stability goals.These asset purchases help foster smooth market functioning and accommodative financial conditions, thereby supporting the flow of credit to households and businesses.

美联储删去了“未来几个月”的表述。鲍威尔称,之前在资产购买上有关“未来几个月”的措辞是暂时的。

我此前在解读政策声明和会议纪要时解释过,不能将“未来几个月”理解为资产购买仅会维持几个月时间,要将其理解为一个“虚词”,其本意是指,这几个月肯定这样,以后怎么样,以后再说。

现在过了半年时间,美联储要给这个“以后”一个说法了。

在11月的会议上,大多数美联储委员指出,应该在某个时候更新这份“指南”,实施基于成果的定性指导,将委员会预期其进行资产购买的范围与经济状况联系起来。

所谓成果,就是本次声明中给出的“直到委员会的充分就业和物价稳定的目标取得实质性进展”。

而上次会议中之所以谈到这个问题,主要动机是美联储正在着手制定资产购买的“前瞻指引”。

前瞻指引类似于考前制定的奖惩规则,达到某个名次可以获得奖励,低于某个名次将会受到惩罚。通过制定前瞻指引,可以排除掉“主观因素”。不要拿试卷太难当借口,所有人都是面对同样难度的试卷排列名次。

在宽松政策上,通过制定前瞻指引,可以减少不确定性带来的恐慌。

如果没有前瞻指引,那么货币政策的解释权完全在美联储。美联储说数据不错,准备收紧,即使市场认为数据不好,也会收紧。相反美联储说数据不好,继续宽松,即使市场认为数据不错,仍然会继续宽松。这就导致市场要去猜测美联储的“态度”,并对美联储的“态度”进行押注。这会让市场变得异常敏感,当经济数据接近某个临界值时,资产价格会出现大幅波动。

美联储和市场之间需要通过“前瞻指引”达成如何理解经济数据的“共识”。

为了构建共识,美联储就不能再用“未来几个月”这种虚幻的时间表述方式了。因为究竟是“几个月”完全是美联储说的算。在本次声明中,美联储给出了相对“模糊”的目标设定:充分就业和物价稳定目标取得实质性进展。

这个设定关注的“范畴”是确定的:就业和物价。模糊的是如何才算取得“实质性”进展。

鲍威尔说不会用具体数字来明确“实质性进展”。

对于当前现状来说,市场也完全不用要求美联储给出“实质性”的明确定义,因为实质性的前提是“进展”。进展在数据上的表现形式是连续几个月变好。

在《如果你是美联储,你会在12月的利率会议上做出什么决策?》中,我们逐一分析了当前就业和通胀的表现,并没有观察到持续性的“进展”,实质性就是更是无从谈起。因此,当前不应该对资产购买的收紧产生任何预期。

这次声明调整很大可能是为接下来推出资产购买的前瞻指引做准备。新声明拉长了市场对资产购买持续时间的预期,可以理解为一种偏向宽松的暗示。

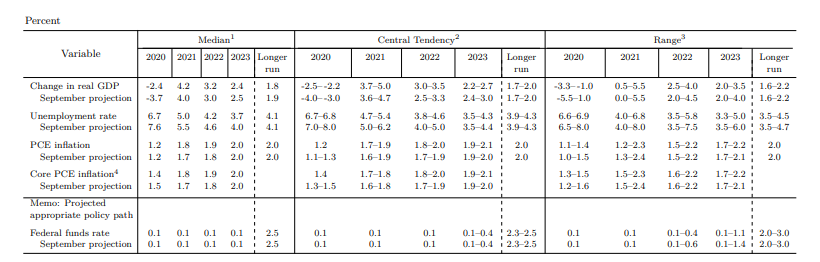

经济预期

本次会议上美联储更新了经济预期。

GDP、就业、通胀预期均有所上调,表明美联储对经济复苏仍旧保持乐观。美联储认为当前面临的下行风险较9月而言更少。

鲍威尔没有刻意强调11月就业市场的糟糕表现。但他称11月失业率继续上升,就业市场改善的步伐已经放缓。

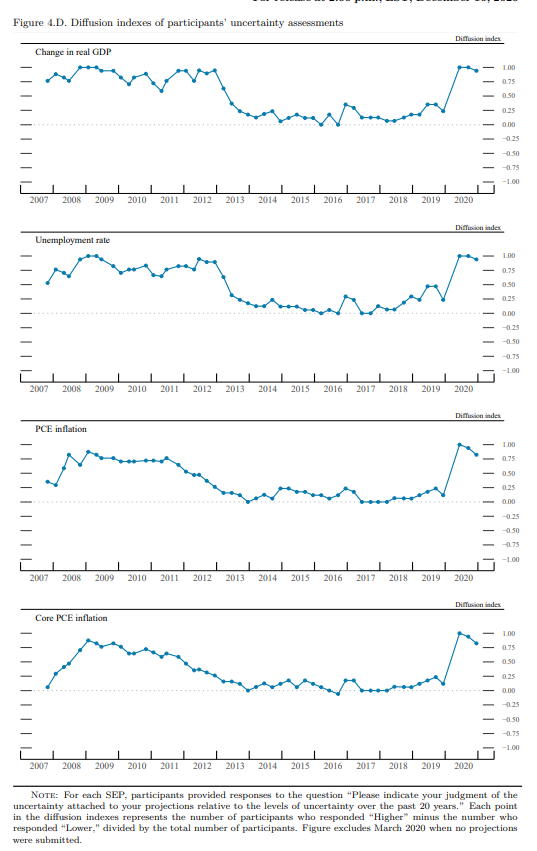

在本次经济数据预期中,美联储新增了一些有趣的图表。

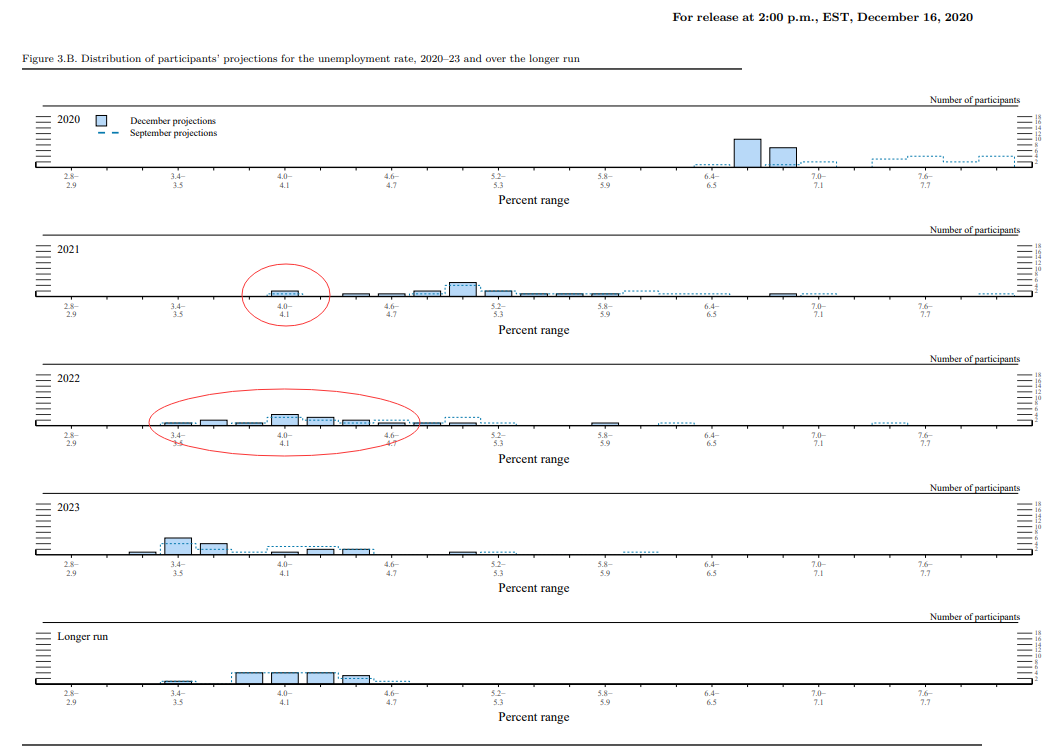

下图失业率预期:

美联储预计2021年失业率的最佳表现是4%,而平均预期是5%。直到2022年失业率的平均预期才会降至4.2%,接近疫情前的水平。

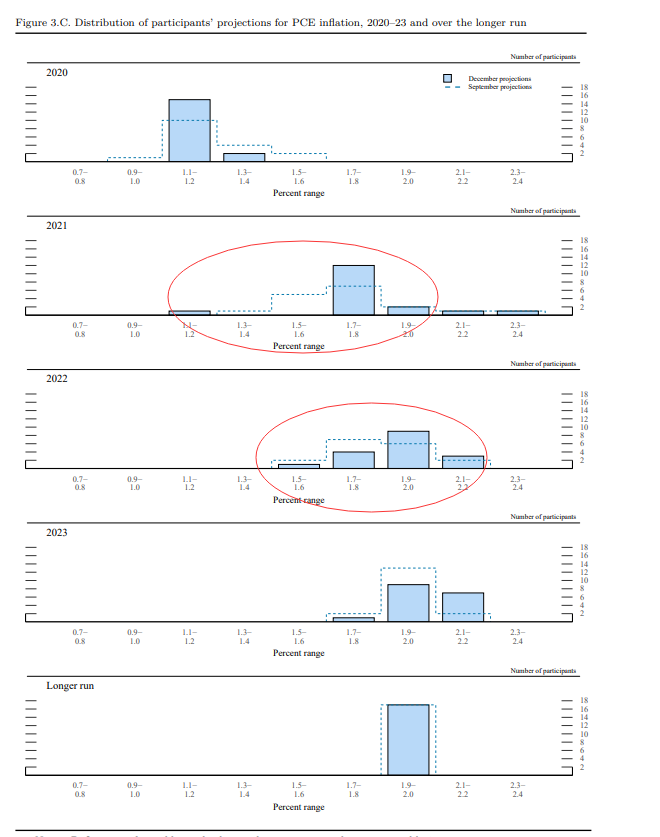

在PCE通胀的预期中:

2021年的预期均值为1.8%,到了2022年才较大概率接近2%水平。

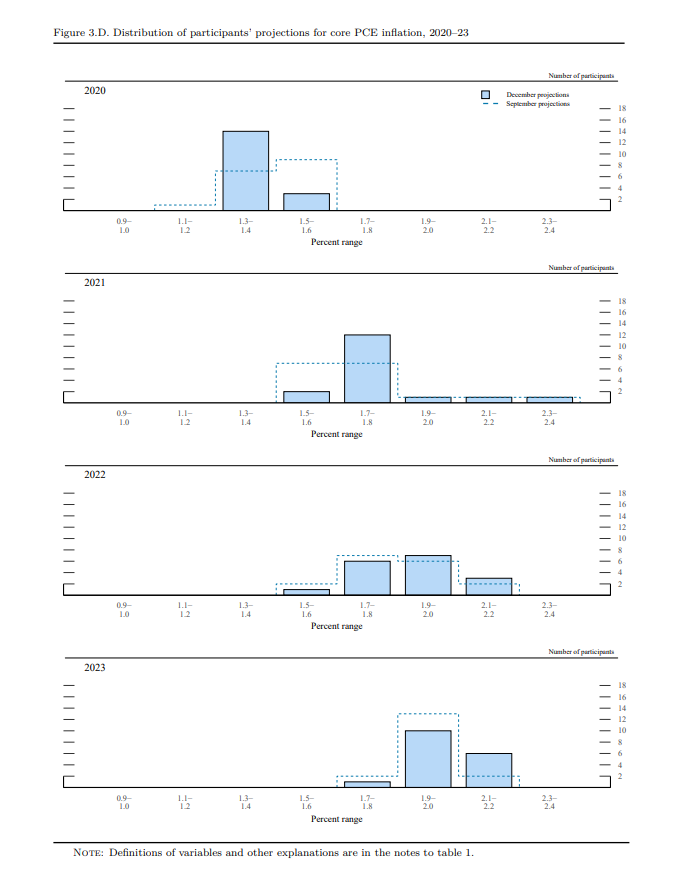

而核心PCE通胀要比PCE通胀花费更长时间才能达到2%水平,见下图。

按照美联储的预期,核心PCE通胀2023年才有望达到2%。

美联储在9月份修改了政策目标框架,将通胀目标调整为平均通胀目标。大家可以将此理解为对通胀绘制一条“均线”,美联储关注的是通胀“均线”能否达到2%。这就需要通胀有一段时间持续高于2%,才能拉高通胀的“均线”。

按照美联储的预期,失业率会先于通胀接近目标。但理想的情况下,也要到2021年底,或2022年初失业率才能接近4%。而通胀接近目标将需要更长时间。这意味着以此为“指南”的资产购买计划将不仅仅是再持续几个月,很有可能会贯穿整个2021年。

还有2个图表也很有意思。

美联储对GDP、失业率、PCE与核心PCE四项数据的不确定性预期处于历史高位(2008年次贷危机时期的水平),但有所回落,其中通胀的回落幅度稍大。

美联储对4项经济数据的“风险”预期全都是不利的,但“看衰”的程度有所收敛。

GDP和通胀自零轴之下回升,表明风险为下行,但下行程度趋弱。

失业率自零轴之上回落,预期风险为上行,但失业率回升的程度弱于此前的预期。

这两张表更接近美联储对经济前景预期的真实“态度”。

我认为,在美联储的“不确定性”预期回落接近零轴,“风险”预期相对零轴反转之前,美联储都不会释放任何关于缩减资产购买的信息。

只有当美联储认为不确定性大幅降低,经济复苏面临上行风险时,才有可能考虑缩减购债规模。此时,无需美联储多言,你都应该对可能出现的缩减资产购买的暗示做好准备。

而在前一篇文章中,我们提到,缩减购债规模只是退出宽松货币政策的第一步。

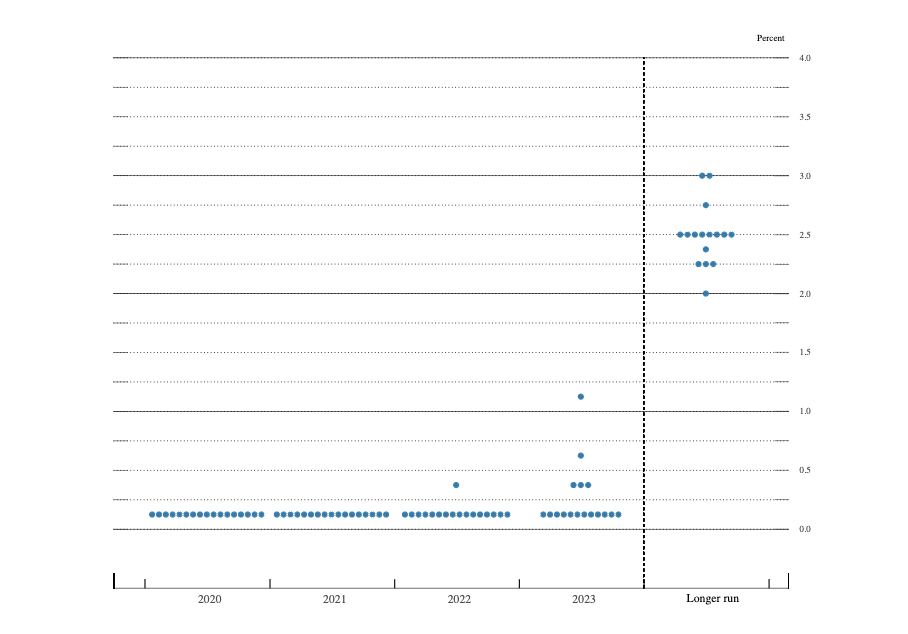

点阵图

点阵图预测中超过一年以上的信息参考意义不大。这张图最有价值的表达就是2021年肯定不会加息。

本次点阵图中,有一位委员认为2022年会加息1次。有5位委员认为2023年会加息,其中3人认为加息1次,1人认为加息2次,1人认为加息4次。

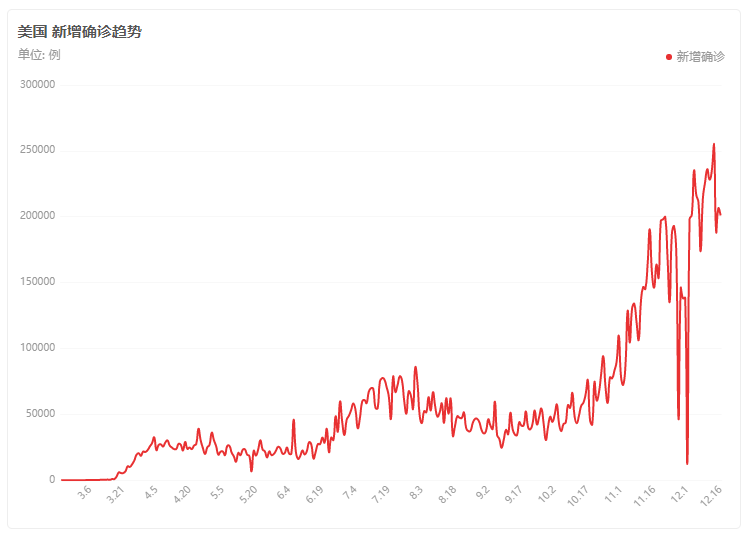

疫情

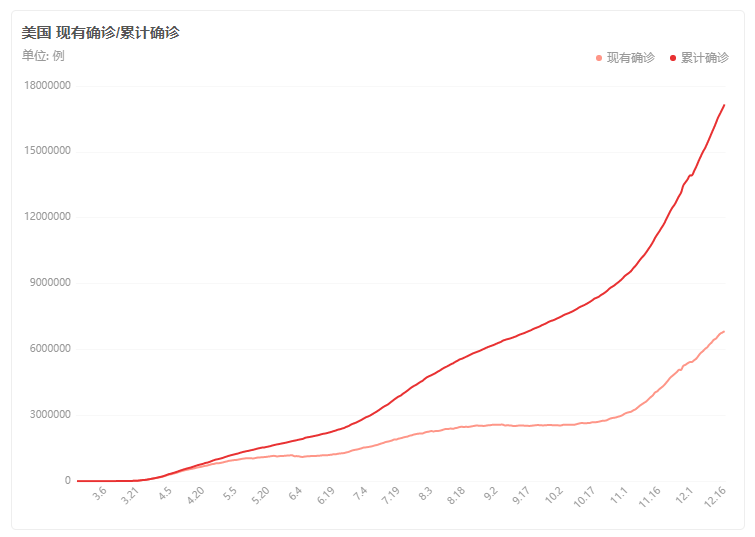

美国最近的新增确诊、现有确诊以及累计确诊疫情图:

看了这个图很难理解共和党为何在财政刺激法案谈判的拉锯战上表示并不需要大规模的财政援助。

鲍威尔说:现在采取财政政策的理由非常充分。国会需要全面负责对州和地方的援助。

目前市场的焦点仍然是规模约为9000亿的财政刺激法案能否在近期达成。

另外,1月5日参议院有2个席位需要进行终极决战,因为驴象两党的候选人都没有在初选中拿到超过半数的支持票。

目前参议院的席位比例是共和党50票,民主党48票。

共和党再拿到1票,就可以控制参议院,理论上可以否决民主党提出的任何大规模的财政刺激举措。

如果民主党拿到2票,双方将平分参议院席位,若投票为平局时,副总统有一票决定权,选举人团已经确认这张票在民主党手中。

1月5日的这场决战中,如果民主党能够逆转成功,将会极大的燃起市场对拜登入主白宫后推动超大规模财政刺激的预期。

总结

鲍威尔在新闻发布会上有几句话值得一提:

“没有人可以怀疑”美联储支撑经济的承诺。

所谓支撑经济的承诺就是资产购买。叫你不要怀疑,你就不要怀疑。

我们采取加拿大央行做法的可能性不高。

加拿大央行的做法是购买长期资产代替短期资产,从而延长了资产负债表规模的存续期。鲍威尔否定这种操作方式,更可能是暗示,如果有需要会直接加大购买规模。

未来4-6个月显然需要支撑。

这是对“未来几个月”在时间度量上的替代,明确告诉市场,未来小半年完全不用考虑缩减资产购买的问题。

美联储可能会扩大购债计划的规模和改变所持债券的期限。

我们有能力购买更多债券,或购买长期债券,并可能使用它。

美联储不会对一时的价格上涨做出反应。

这些话其实都是一个意思,不要怀疑美联储维持宽松货币政策的决心。

美联储但凡有一点货币政策转向的想法,也不会对市场说这些,取而代之的应该是我们会尽可能的观望。

对于“缩减购债规模”,鲍威尔承诺,将在采取实际行动缩减购债规模之前提供指引。将需要实质性地接近经济目标。

缩减购债规模之前,我会告诉你,而且触发这一事件的门槛很高。

纵观美联储12月利率会议上提供的全部信息,找不到任何有关收紧宽松政策的暗示。基于高权重的可信度决策,就不应该做出任何有关货币政策转向的预期。未来如果有政策调整,加码宽松的概率也显著大于收紧货币政策。

那么对于黄金而言,也就不具备持续下跌的基础。而未来可能的财政刺激法案,更加糟糕的经济数据表现都会成为黄金上行的助推力。

来源公众号:喵哥交易解惑

$NQ100指数主连(NQmain)$ $道琼斯指数主连(YMmain)$ $黄金主连(GCmain)$ $WTI原油主连(CLmain)$

精彩评论