上周回顾:

$标普500(.SPX)$ 和 $纳斯达克100指数(NDX)$ 分别回升1.08%和0.75%。

上周异动个股主要包括: $英伟达(NVDA)$ 下跌2.6%, $特斯拉(TSLA)$ 下跌2.1%, $甲骨文(ORCL)$ 下跌3.1%, $赛富时(CRM)$ 下跌3.5%, $欧特克(ADSK)$ 下跌9.1%, $CrowdStrike Holdings, Inc.(CRWD)$ 下跌7.1%, $苹果(AAPL)$ 上涨3.3%, $亚马逊(AMZN)$ 上涨5.5%, $微软(MSFT)$ 上涨1.6%, $礼来(LLY)$ 上涨6.3%。

本周主要经济数据包括:

周一制造业PMI

周二JOLTS

周三非农就业ADP和服务业PMI

周四失业救济申请

周五非农就业数据

本周交易前,你需要了解的四大事件

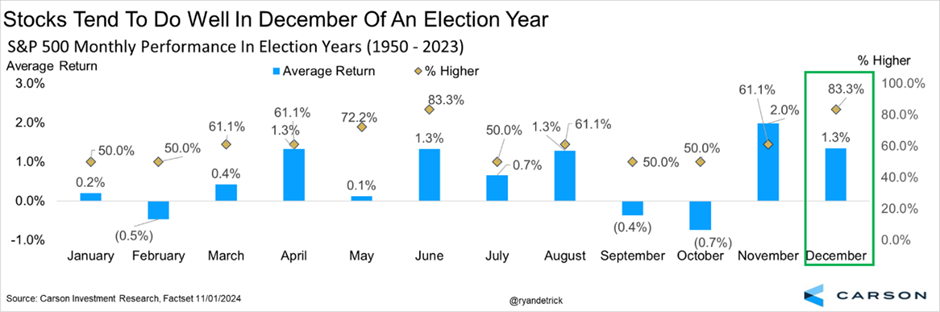

1)12月的季节性可能助推 $标普500(.SPX)$ 年终收高

良好的12月季节性:12月通常平均增长1.3%,在选举年中有83%出现增长。

Source: Carson Investment Research, 2 Dec 2024

市场广度扩大: $标普500(.SPX)$ 11月上涨5.87%,所有板块均出现价格上涨,表明市场广度正在扩大,应可支撑12月的 $标普500(.SPX)$ 。

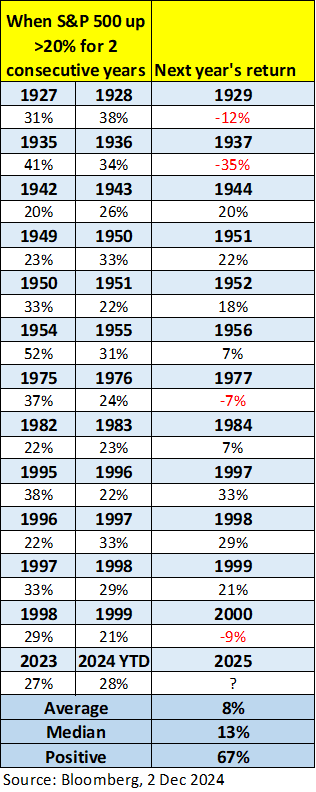

2) 连续年回报率>20%后,美股通常上涨8%

$标普500(.SPX)$ 在2024年迄今已上涨28%,这可能是连续第二年回报率超过20%。

自1927年以来,标普500已连续两次公布超过20%的年回报率:

有67%的概率,$标普500(.SPX)$ 在第二年实现了正回报。

下一年的平均回报率为8%。

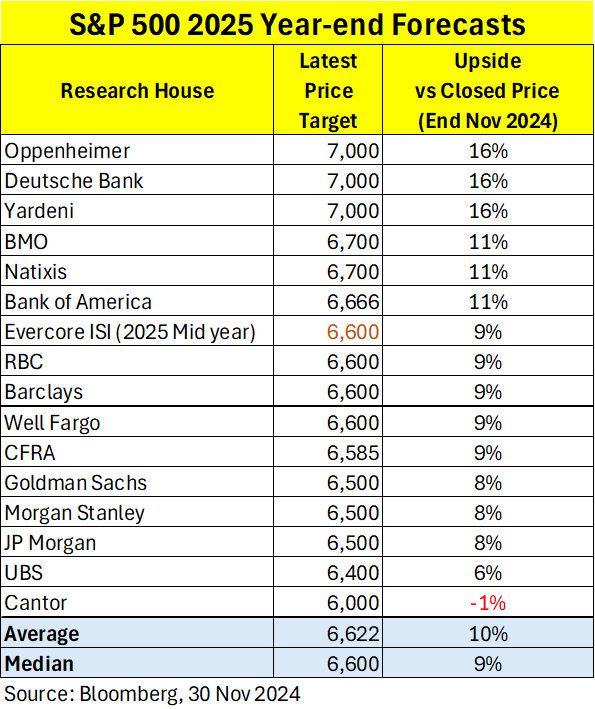

3) 分析师正在调整2025年 $标普500(.SPX)$ 目标价格

最近市场反弹的原因之一为分析师对2025年的前景持乐观态度。

不同公司的分析师已达成共识,将 $标普500(.SPX)$ 普遍目标价定为6622点,相对于2024年11月底标普500的收盘价6032点,上涨了10%。

4) 美股持续吸引最多资金流入

根据巴克莱银行编制的EPFR数据,尽管特朗普的经济政策和关税存在不确定性,但与欧洲和新兴市场相比,美股在过去一个月继续吸引了最多的资金流动。

结论:

随着第三季度财报季接近尾声,市场参与者已将注意力转向就业、通胀、经济增长以及特朗普的关税和经济政策。

波动率指数最近降至13.46,上次出现在七月中旬的水平,表明市场参与者并不过分担心美股的历史高点或高估值。

我仍然对美股市场持乐观态度,由于对特朗普政策、2025年预期收益增长和潜在降息的乐观情绪,美国股市似乎准备在12月反弹。

本月,我们可能会看到所有行业都出现不加选择的购买行为,因为机构和散户投资者可能仍投资不足,他们希望重新定位自己,赶上基准表现。

投资者可以考虑标普相关ETFs: $标普500ETF(SPY)$ $Vanguard标普500ETF(VOO)$ $标普500指数ETF(IVV)$

精彩评论

随着第三季度财报季接近尾声,市场参与者已将注意力转向就业、通胀、经济增长以及特朗普的关税和经济政策。

波动率指数$标普500波动率指数(VIX)$ 最近降至13.46,上次出现在七月中旬的水平,表明市场参与者并不过分担心美股的历史高点或高估值。

我仍然对美股市场持乐观态度,由于对特朗普政策、2025年预期收益增长和潜在降息的乐观情绪,美国股市似乎准备在12月反弹。

本月,我们可能会看到所有行业都出现不加选择的购买行为,因为机构和散户投资者可能仍投资不足,他们希望重新定位自己,赶上基准表现。

投资者可以考虑标普相关ETFs:$标普500ETF(SPY)$ $Vanguard标普500ETF(VOO)$ $标普500指数ETF(IVV)$