3月,国际原油价格在创下近3年新高之后震荡回落,这是否意味着其上涨势头终结呢?笔者认为,2020年11月至今国际原油价格上涨,驱动的逻辑包括:疫苗接种使得全球经济出现共振式复苏、流动性宽松引发的通胀预期、OPEC减产导致供应缩减等因素,尤其是需求复苏和供应增长受到约束,全球原油库存去化一度导致NYMEXWTI原油价差出现“近高远低”的Backwardation结构。

尽管美国财政刺激计划还在进行中,通胀预期攀升,全球航空业在逐渐复苏,但是对于未来几个月国际原油价格,笔者持谨慎态度,主要逻辑在于:

一: 当前国际原油价格站在60美元/桶上方,这可能刺激原油供应出现恢复性增长。从OPEC角度来看,尽管4月份维持减产,但是5月份大概率不大可能持续。随着沙特越来越多的市场沟通和表态,鉴于目前的油价已经完全恢复,并且俄罗斯已经提前行动,沙特怕是很难在4月以后维持同样的减产规模。目前沙特退出自愿减产的动作犹如“达摩克里斯之剑”悬在头上。

OPEC发布的最新月报表示,2月石油产量下滑65万桶/日,至2,485万桶/日,主要受沙特减产推动。然而,OPEC+减产豁免的三个OPEC成员国——伊朗、利比亚和委内瑞拉原油产量均增加。增幅最大来自于尼日利亚,该国2月产量增加16.1万桶/日至148.8万桶/日。虽然持续实施减产,但竞争对手正在提高供应,OPEC上调非OPEC国家产量增长预估至大约100万桶/日,受加拿大、美国、挪威和巴西推动。另外,随着油价高企,并持续在40美元/桶上方,美国页岩油产出也在复苏。

二: 尽管全球航空业逐渐复苏,但是疫情对居民的出行和办公方式带来永久性变化,航空用油需求恐怕很难恢复到疫情前水平。2021年2月,彭博世界航空业指数飙升了15%,尽管比2020年1月疫情暴发前创造的最高点仍低了17%,但是也说明了随着疫苗接种范围和规模的扩大,部分航空出行需求将会出现反弹。然而,由于许多企业已经对远程办公和视频会议越来越适应,与工作相关的出行可能会恢复得更慢。

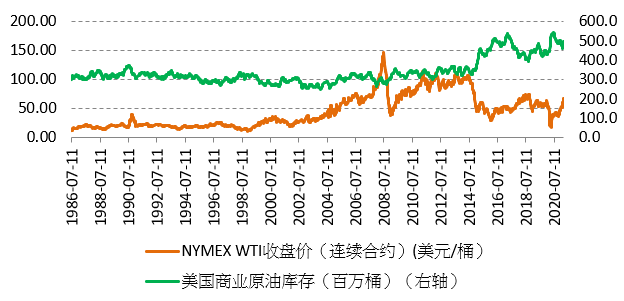

三: 库存去化放缓,这意味着全球原油需求在上半年复苏势头在放缓。以美国为例,截止3月5日当周,美国原油商业库存升至498.4百万桶,此前在2月12日当周一度降至461.8百万桶的低位。目前还很难观察今年夏天的预订情况如何,只有在遏制措施的限制取消后,旅行复苏的真正规模才会明朗。

图为美国原油商业库存和NYMEXWTI原油连续合约收盘价对比

四:原油价差结构已经从Backwardation转为Contango(近低远高结构),甚至WTI期现价差从年初以来首度滑入负值区间,预示着市场担忧原油供应过剩。当前,WTI原油掉期交易商的空头仓位处于2018年来最高。

当然,我们认为未来原油价格走势存在很大的不确定性,其中滞胀风险和地缘政治冲突升级可能意味着类似于上个世纪70年代先暴涨后暴跌的走势可能重演。当前,美债收益率持续攀升,这一方面反映了全球经济复苏带来的资金需求增长,国债收益率代表资金价格在上周;另一方面隐含通胀攀升风险下资本对承担通胀攀升的风险补偿。

然而美联储似乎并不担心美债收益率攀升带来的不良影响,并认为美国出现通胀的风险依然很低,部分商品价格走高只是短暂现象,而即便整体通胀抬头,美国也有足够的工具加以应对。管债务大幅增加,但相对于美国经济的规模而言,利息支出仍旧相当低。这也就意味着,美国当前的政策制定者并不认为,在债务水平高企的情况下,恶性通胀或财政危机将会随之而来。

当前美国国债的抛售潮正在向公司债市场蔓延,在美国疫情尚未完全结束之际,推高企业的借贷成本,这一位置美元利率上升已经影响到了企业融资成本,但是实际通胀和通胀预期背离意味着美联储和预期出现分歧,这可能带来市场剧烈波动。针对国际原油未来走势的不确定性,投资者可以运用芝商所旗下的NYMEX WTI轻质原油期货(CL)来管理风险。

芝商所国际研究暨商品开发部经理Cameron Liao指出,亚洲是美国原油出口的主要目的地,因此对亚洲投资者而言,更有需要管理与美国原油相关的价格风险。“WTI原油期货合约在亚洲交易时间段的流动性也一直在增长。”CameronLiao表示,2020年亚洲交易时间段的成交量占总量的比例约为21%,“亚洲交易时间段的成交量增加是因为来自该时区的持仓增加,而这反过来又让亚洲地区的公司能够更有效地管理价格风险”。

另外,对于中国境内企业而言,在境外采购原油期货时还可以按照人民币和美元汇率波动不同,来选择上海国际能源交易中心的原油期货和NYMEX WTI原油期货来对冲风险。

解说来源:CME

$WTI原油主连(CLmain)$ $布油现金主连(BZmain)$ $天然气主连(NGmain)$ $燃油主连(HOmain)$ $汽油主连(RBmain)$

精彩评论