市场背景

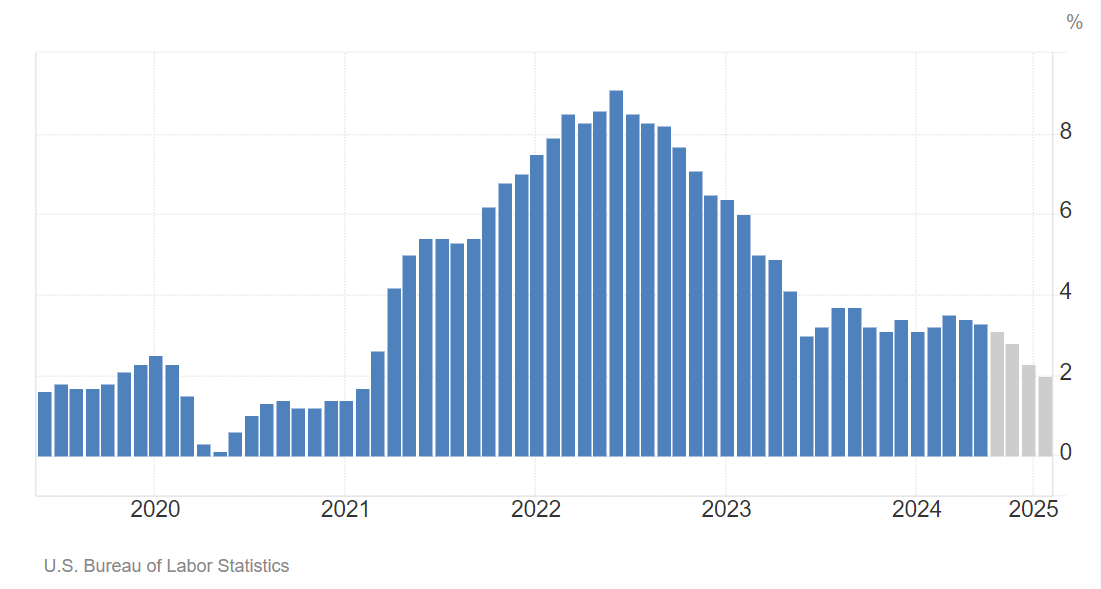

美国5月CPI同比增长3.3%,核心CPI同比增长3.4%,均低于前值和市场预期。这表明通胀压力有所缓解,市场对美联储降息的预期增强。尽管如此,美联储在6月FOMC会议上选择按兵不动,但点阵图显示,美联储官员预计今年降息次数从3次减少至1次。这一鹰派信号在一定程度上抑制了市场的降息预期。

美债利率趋势分析

美债利率的测算不仅应考虑传统的利率预期和期限溢价,还需关注融资成本与投资回报率之间的平衡关系。

具体来看:

整体经济层面,美债利率测算需要考虑以下因素:

实际利率预期:目前市场预计实际利率回归自然利率水平(约1.3%)。

通胀预期:通胀预期在2.2%至2.5%之间。

期限溢价:期限溢价约为0-30bp。

综合以上因素,10年期美债利率的中枢约为4%。

居民部门:住房抵押贷款利率与10年期美债利率高度相关。若抵押贷款利率需回落至租金回报率(6.7%)附近,对应10年期美债利率需降至4.2%。

企业部门:工商业贷款利率与10年期美债利率高度相关。若企业贷款利率需回落至与ROIC持平(5.9%),对应10年期美债利率需降至4.1%。

降息前景及美联储政策展望

根据上述测算,美联储若要将10年期美债利率稳定在4%左右,可能需要降息100~125bp。这与6月FOMC会议点阵图预测的降息幅度一致。然而,市场的过度交易和预期变化可能导致实际降息幅度有所调整。

经济增长与通胀的权衡:当前的CPI数据表明通胀压力有所缓解,这为美联储提供了降息的空间,以支持经济增长。通胀预期降低,减少了紧缩政策的必要性。

美联储的政策立场:尽管6月会议上美联储保持利率不变,但点阵图中多数官员预测2024年降息次数从3次减少至1次,显示出美联储在防止经济过热和控制通胀之间的谨慎平衡。鉴于通胀缓解和经济放缓的风险,降息的可能性依然较大。

6月会议上保持克制的态度表明,美联储在确保经济不出现剧烈波动的同时,正在为未来的降息预留空间。

资产配置策略

当前市场环境下,降息交易仍有可操作空间,但由于降息幅度有限且市场已提前反应,需谨慎操作。未来一段时间,美债利率可能在4.2%~4.7%之间波动,降息兑现后可能跌破4%并逐步反弹。

在降息周期中,固定收益类资产和黄金可能受益,投资者可增加对这些资产的配置。 $20+年以上美国国债ETF-iShares(TLT)$ $SPDR黄金ETF(GLD)$ $3倍做多20年期以上国债ETF-Direxion(TMF)$ $3倍做空20年期以上美国国债ETF-Direxion(TMV)$

此外,关注再通胀受益的资产如大宗商品和周期性股票,也有助于分散风险和获取收益。 $WTI原油主连 2408(CLmain)$ $美国原油ETF(USO)$ $SPDR能源指数ETF(XLE)$

结论

基于融资成本和投资回报率的新框架分析,美联储未来可能仍需降息100~125bp以实现利率曲线的平衡和经济的平稳过渡。市场在此过程中需谨慎操作,及时调整投资策略以应对可能的波动和变化。

$标普500(.SPX)$ $标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $纳指三倍做多ETF(TQQQ)$ $纳斯达克(.IXIC)$

精彩评论