春节假期,国际能源市场冰火两重天,国际原油价格大幅上涨,但是国际天然气价格出现大跌。其中NYMEX WTI原油和ICE Brent原油涨幅超过2%,但是美国和欧洲天然气价格跌幅超过11%。春节后的两个交易日,国际原油涨势趋缓,这意味红海危机升级带来的供应干扰利好在减弱。

图1:WTI原油期货4月合约的价格春节期间大幅上涨

展望后市,我们认为短期受制于美联储降息预期减弱,欧美原油消费需求疲弱和库存回升等因素制约,原油价格涨势告一段落。而生物燃料在财政补贴等利好因素支撑下对传统石化燃料的消费替代,原油市场很难出现大规模短缺。未来原油上涨的驱动力来源于美联储降息后的投资需求的回归,而非全球经济增长疲弱下的消费需求的增长。

全球原油供应还在增长

1月全球原油供应并没有因OPEC+自愿减产而下降,反而在上升。据OPEC发布的数据,1月全球原油供应达到1.018亿桶/天,去年12月为1.009亿桶/天,主要是美国等非OPEC+国家在增产。

OPEC原油产量在下降。OPEC最新月报公布的数据显示,1月,OPEC原油产量同比下降8.5%,较去年12月环比下降1.3%。其中沙特和阿联酋原油产量在1月反而分别增长2.5万桶/天和3.1万桶/天。伊拉克1月原油产量较去年12月减少9.8万吨,但是依旧高于配额。

1月份,美国、加拿大和圭亚那以及巴西等非石油输出国组织国家的原油产量激增。虽然巴西今年1月加入了欧佩克+,但不受产量配额限制。据EIA发布的预测数据,巴西原油产量到2030年有望从目前的300万桶/天,大幅增长至530万桶/天,或将成为全球第五大原油出口国。2021-2025年,巴西将有29处原油开发项目投产,占全球离岸产油量的23%。

俄罗斯原油1月实现了减产目标,美国原油产量保持高位。根据油田服务公司贝克休斯的数据,美国石油钻机数量在2023年有所回升,依旧低于2018-2019年美国页岩油产能扩张高峰期的800多个。不过,由于技术的进步,美国页岩油单井产量出现提升,且寿命延长,这意味着美国原油产量并不会因钻井数量的下降而下降,反而会维持在一定的高位。截至2月9日当周,美国原油产量维持在1330万桶/天。

地缘危机对石油产量影响不大

从统计的数据来看,红海危机并没有影响全球原油产量,而是原油的运输,短期全球供应可能造成干扰。目前OPEC在持续减产后剩余产能较多,超过640万桶/天。除非红海危机导致更多阿拉伯国家卷入战争,不然OPEC原油产量下降都是自愿减产导致的。对于原油影响在于价差结构,目前NYMEX WTI原油和ICE Brent 原油都呈现Back结构,即近月合约价格高于远月合约。

在西方国家对俄罗斯制裁2年后,俄罗斯原油出口虽有下降,但并没有中断,且地缘政治危机反而刺激了美国原油的出口规模扩大。路透社援引数据和市场分析公司Kpler和数据提供商LSEG2月19日数据称,受付款问题和西方制裁影响滞留在海上的3艘装载俄罗斯索科尔原油的油轮,目前已经开始驶向中国和印度。

原油需求疲软势头未改

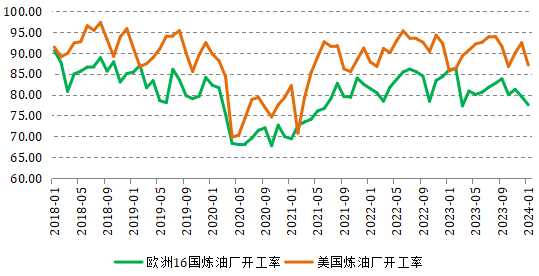

从经济增长基本面来看,欧美在一季度都呈现减速的特征,其中去年四季度德国经济出现了技术性衰退,日本去年四季度也出现了连续两个月的环比负增长。美国的石油消费量占世界的20.31%,是世界上最大的石油消费国,其经济减速必然导致美国原油消费的下滑。公布的数据显示,2024年前两个月美国经济走弱特征明显, 美国消费需求在2024年大概率走弱,1月美国炼厂开工率下滑至87.07%,2月开工率继续下滑。数据显示,2月9日当周美国炼厂日均原油加工量为1450万桶,环比下降29.7万桶;美国炼厂开工率为80.6%,低于前一周的82.4%;美国日均原油净进口量为212.3万桶,环比显著下降118.8万桶。2月6日,EIA短期能源展望报告显示,预计2024年美国原油需求增速为16万桶/日,此前为27万桶/日。

图2:欧美炼油厂开工率明显走弱

原油需求增长的增长点来源于两个:一是美国补充战略储备。截止2月9日,美国战略原油储备为3.59亿桶,较去年7月创下的低点3.47亿桶有所回升,但还是处于历史低位,未来补充原油储备将成为美国能源部的首要任务之一。二是中国和印度的消费增长。其中春节因素导致中国炼油厂开工率下降,对原油需求季节性走弱,3月有望回升。截止2月8日,山东地炼开工率下滑至56.57%。印度消费保持平稳,印度石油部下属的石油规划与分析小组公布,该国1月燃料消费量总计2004万吨,高于上年同期的1851万吨,与12月份的2005万吨相比基本持平。

生物燃料对原油的消费替代不可忽视。在美国《通胀削减法案》等各国法规和政府补贴的刺激下,生物能源产量正在强劲增长。通过新建生产设施和改造石油炼厂,美国可再生柴油产能在2021年至2023年期间增长了两倍,而且到2025年有望进一步翻番,达到每年1,740万吨。

综上所述,国际原油在红海危机持续升级的情况下,由于运输成本上升导致原油价格坚挺,且价差结构持续呈现近高远低的特征,但是供应并没有减少,且在经济减速和美联储降息预期降温的拖累下需求疲软,原油价格短期涨势趋势。未来原油重启涨势需要看到美联储降息,短期存在下跌风险。境外投资者可以运用芝商所的WTI 原油每周期权管理风险,例如买入看跌期权防止价格下跌风险;境内投资者可以运用上海国际能源交易中心原油期货对冲下行风险。

WTI原油每周期权让交易者能够精确管理因周末新闻头条、OPEC+会议、意外天气事件、货物装载窗口和周中公告而引起的波动风险,同时具有较短的到期日和较低的溢价等特色,所以相当受到投资者欢迎。

$NQ100指数主连 2403(NQmain)$ $SP500指数主连 2403(ESmain)$ $道琼斯指数主连 2403(YMmain)$ $黄金主连 2404(GCmain)$ $WTI原油主连 2404(CLmain)$

精彩评论