正文:

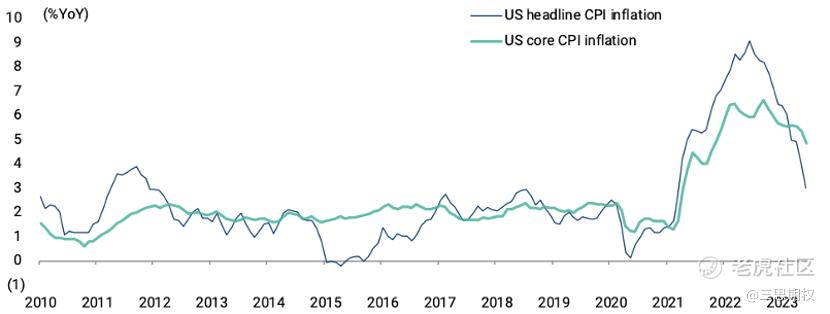

上月文章“泡沫将比大家以为的要久一些”的判断在经济数据的催化下得到了部分演绎。上周三美国CPI数据显示,无论是环比还是同比,通胀降幅都大于市场预期,给美股打了一剂强心针。

最近的通胀和就业数据使得美联储在下次会议再加25个基点的可能性下降,美联储前主席伯南克也说7月加息可能是最后一次,印证了前文“9月之前,联储对美股的压力不大”的判断,市场对美联储“过度紧缩”的担忧也被打消。

图:美国总体和核心CPI数据降幅明显,且都大于市场预期

上月文章也提到,美股虽然存在长时间泡沫的可能性,但享受泡沫的同时,价格冲顶的过程也伴随着股价的大幅波动和交易者的心理波动,无论是出于以更好姿势赚钱的考虑(泡沫中后期赚钱效应最强,新投资者也越容易“卖飞”和“站岗”),还是出于对风险控制的考虑,我们都应该至少抽出本金,让利润去滚利润。

本月,我们将为这个思路提供更多的证据,包括历史行情的回顾、实际利率的攀升和一些或有的外汇风险。我们的基本假设是,在开学季到来之前,继续“无害化”对待美股仓位,提走一些本金或是做一些对冲,然后对暑期之后的行情保持警惕。

l 纳指虽然高,但别想着空

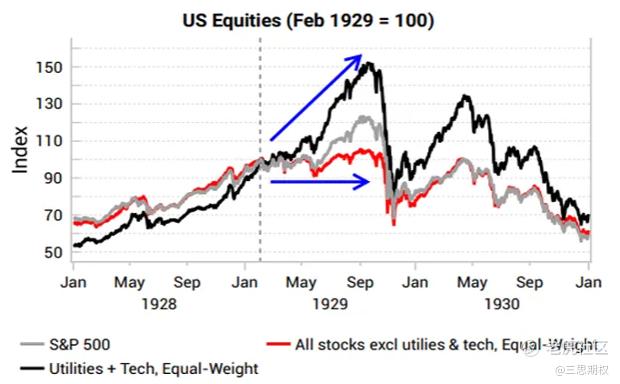

回望美股历史,有过三轮与今天类似的行情。(独立投研机构Variant Perception对此有过详细论述,上周我们有在星球里给大家解读)

最著名的1929年泡沫顶点前,美联储进行了长达18个月的货币政策紧缩。有9个月的时间里泡沫股票(公用事业和科技股,得益于当时第二次工业革命的新技术和电气化的热潮)的股价根本不受货币政策的干扰而不断狂飙突进,但是普通股票则表现平平,和目前的AI股于其他股票的分化类似。

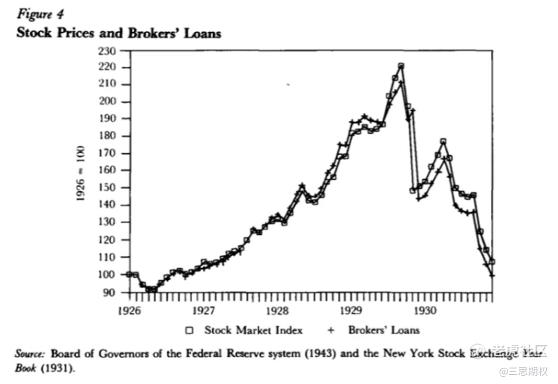

从1928年开始,美国货币供应最终停止扩张,利率开始上升,导致流动性条件趋紧。尽管如此,热门股票仍然持续上涨,美股市场内的杠杆比率继续增加(见下图的股票价格与经纪人贷款的关系图)。

图:1929股灾前后的股市走势与经纪人贷款

当年,当投资者通过保证金购买股票时,他们的经纪人通常从银行贷款(以股票为抵押)来支付差额。当美联储成员银行放慢了他们的贷款活动时,这并不是世界末日,非联储成员比如私人投资者、公司和来自欧洲和日本的外国银行开始提供信贷,为股市“空中加油”。

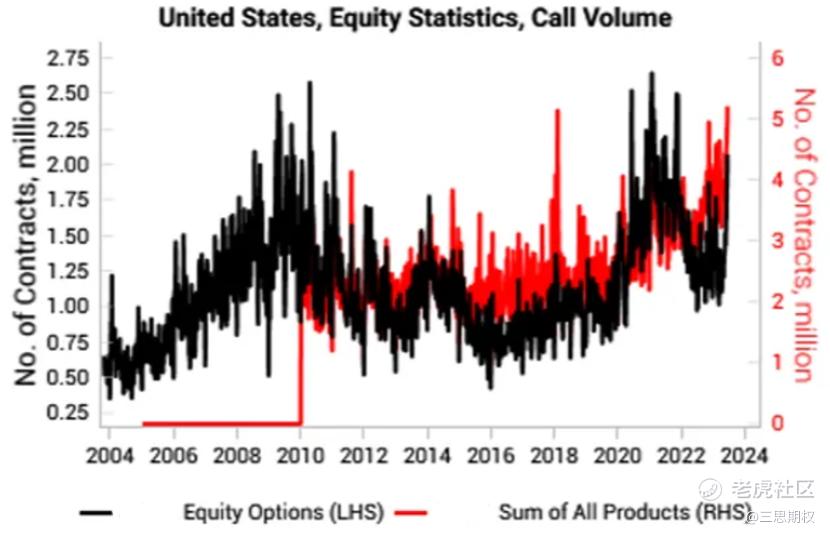

金德尔伯格将这种来自非银行来源的经纪人贷款供应认为是推动经济繁荣的原因。今天的看涨期权交易量激增而不是保证金贷款炒股激增,让人联想到投资者寻找了另一种形式的杠杆,就如同29年投资者开始找外国银行贷款一样。、

图:美股股票的看涨期权量已达到历史高点

过了近半个世纪之后,美股市场上又浮现了类似的场景——1973年“漂亮50”(NIFTY 50)泡沫的终结之前,美国债券收益率上涨了一年,并且在9个月的时间里都出现如此场景:期间普通股票下跌,而按市值加权的指数连创新高,热门股票就像今天的英伟达一样狂奔。

图:标普500股指里的权重股与普通股在1972年的分化

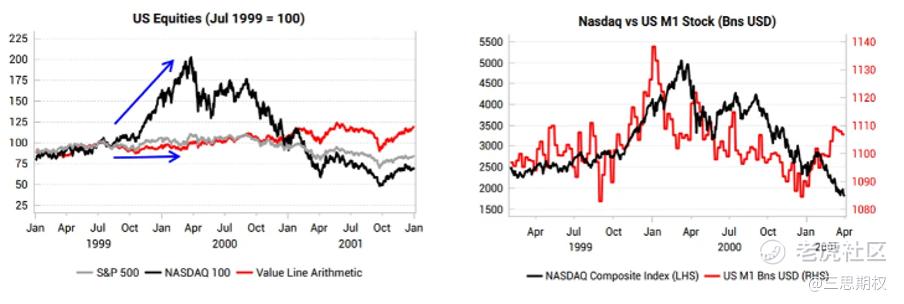

到了本世纪初,历史第三次重演。2000年互联网泡沫期间也出现了科技股暴涨与普通股票之间的走势分歧(下图左)。在千年虫恐慌过去之后,美联储在2000年初开始收回流动性。纳指在2000年3月快速冲到泡沫顶点,然后在5月份经历了一次急剧回调,尽管美联储收紧货币,但仍在8月之前开启了一波凌厉的右肩部反弹,且在这轮行情中仍有热门个股创出新高(下图右)。

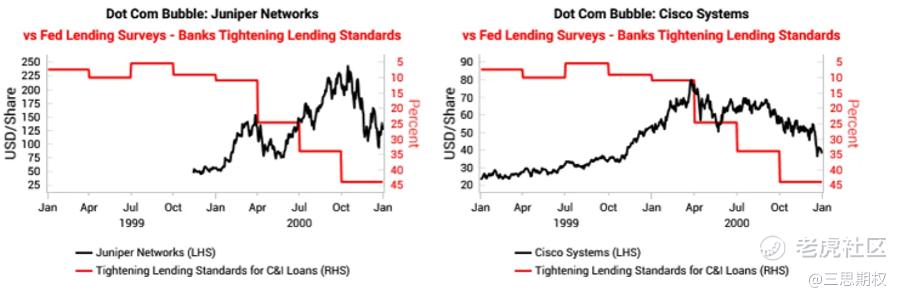

这与今天有相似之处,尽管2000年左右,银行已经在收紧贷款标准,但有一些板块仍然涨势良好。如下图所示,尽管在流动性持续收紧的情况下,在2000年10月之前,瞻博网络仍然飞涨至历史高点(下图左),思科也反弹并维持在高位。

回望以上三段历史,我们现在可以刻舟求剑的去做空纳指吗?答案是否定的。

首先,泡沫的本质是它们可以比任何人预期的时间持续得更久——在互联网泡沫期间,比如说,如今火热的Ray Dalio就在1995年对美国股市的“疯狂阶段”表示担忧,乔治·索罗斯的量子基金也在1997-98年试图做空互联网泡沫时损失了7亿美元。

其次,如今纳指里那些大幅上涨的科技巨头的基本面要比2000年互联网泡沫没有利润的科技股要健康得多,毕竟有各种美式产业和地缘政策的加持。更重要的是,市场已经在2021~22年的调整中,挤出了那些没有利润的SPAC/科技/创新股的泡沫。

所以虽然涨的很高、而且泡沫终有破灭时,但至少在这个夏季都别轻易看空那些纳指热门股,而是采取一种敬畏泡沫参与泡沫的态度——本金拿走,就让利润随风上天或者入地吧。

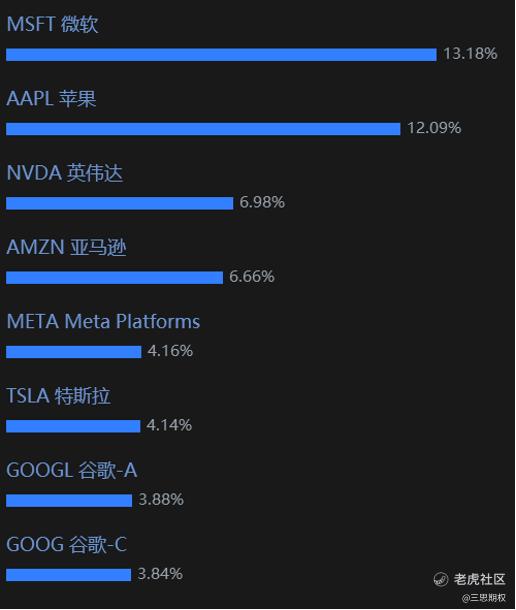

图:纳指的最大成分股,基本都与近期的AI热潮有关

l 实际利率走高,让流畅涨势很难重演

除了上述美股“刻舟求剑”的历史经验让投资者在40度的高温天可能会冒冷汗之外。最近前端实际利率上升的速度也十分感人。

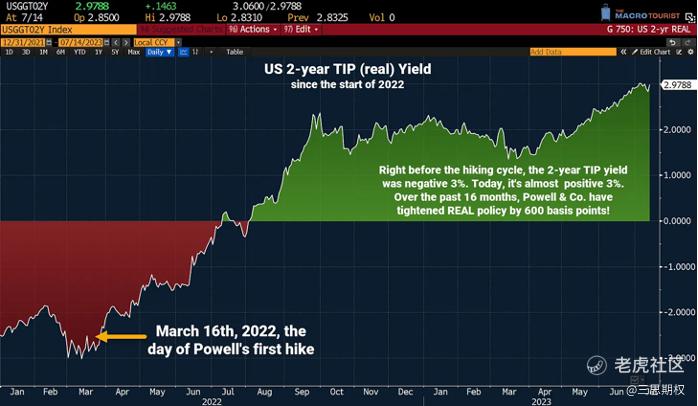

回溯2022年3月16日鲍威尔的首次加息,当时2年期TIP(美国通胀保护债券)的收益率是-3.00%。这意味着在接下来的两年里,这个TIP的买家将获得的是通胀率减去3%的收益。如果通胀率是2%(美联储的目标),那么买家将“赚取”惊人的负1%收益(2%-3%)。

可以说,从实际利率上看,去年此时以前的美联储政策,简直是“看起来收紧,实则很宽松”。那么,从那时起至今,发生了什么变化呢?

图:2022年1月以来的2年期实际利率上升了近600个基点

2022年1月以来,以2年期TIP收益率为衡量标准的前端实际利率已经上升了600个基点,如今已接近+3%。许多市场参与者忽视的一点是,这一非常重要的利率在过去几个月内就上涨了150个基点。

图:2023年4月以来的2年期实际利率走势上升了近150个基点

这是投资者在通胀后将获得的收益,所以它保证实际利率回报。由于美联储的紧缩行动,前端TIPS现在为投资者提供实际的正收益率,这个数字已接近自2006年紧缩周期以来的非危机水平的高位,如下图所示。

回到2018年,鲍威尔只将其提高到2%就引起了市场的反抗(如上图)。而2006年,伯南克将2年期TIPs的收益率提高到3.5%才证明这是顶点。我们会再次达到伯南克那个水平吗?从1.44%到3%的变动可能让许多市场参与者感到惊讶,并反映出美联储在实际上在货币政策的立场越来越紧缩。

那么,从目前的2%到未来可能的近十年最高值3.5%,可能是我们纵享泡沫丝滑的最后一段开心时光。

l 日元波动,将影响风险资产

对于前文提到的日股和日元交易,目前一些外汇分析师认为,美日汇率(USD/JPY)符合所有经典泡沫的特征,似乎正处在牛市陷阱中(如下图)。

虽然这个想法有些激进,但从下图肉眼可见的是,USD/JPY可能有两个颈线——142.25-50和145(下图两条红线)。若USD/JPY触顶后并开始下行,那么它可能会奏响熊市号角。从最近的图形来看,145似乎是牛市反弹的顶部,USD/JPY近期有望跌破140,未来还有跌到135的可能。

图:美日汇率(USD/JPY)走势

日元如果真的大幅升值(USDJPY跌),牵涉到的不仅仅是汇市。日元是全球高杠杆投资者广泛使用的融资货币(包括巴菲特也从日本融资进行投资),现在大部分基金都在做多各式各样风险资产,日元对美元升值代表融资成本上升。

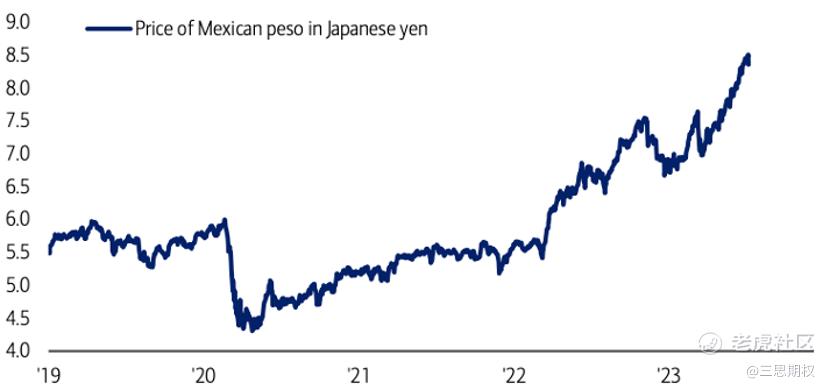

举个例子,近年来收益率非常好的MXN/JPY交易(日本/墨西哥),七月以来出现了一些调整,如果让日元超预期升值,那么不少新兴市场货币甚至股票的做多交易将被迫取消。

图:墨西哥比索对日元汇率

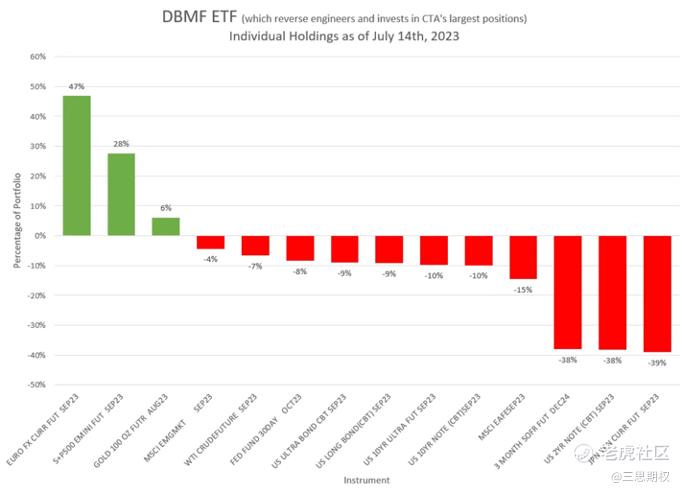

另外值得注意的是投机性基金的头寸。DBMF是基于目前市场上最大CTA基金的ETF,它们靠研究找出这些基金的头寸,然后复制投资于这些仓位(即尝试跟踪那些CTA对冲基金)。

从它可知,CTA在收益曲线的前端有着很大的空头规模(38%空头的SOFR期货和38%空头的2年期美债期货),但它们的最大的空头头寸是日元。日元估值便宜且日元如果继续超预期走高很可能会轧空这些CTA基金。导致它们不得不进行一系列降低风险敞口的砍仓,从而引发包括汇率在内的大类资产波动。

图:反应CTA基金的期货头寸情况的ETF(DBMF)

事件驱动来看,日本央行可能会调整 YCC(收益率曲线控制)。在包括岸田政府、财务省和央行在内的日本政策圈许多关键人物看来,进一步调整 YCC 的经济理由已经成立,不能再拖了,上一次就是被拖黄了。

去年的故事是这样的:前任副行长雨宫正佳在 12 月意外进行 "技术性调整 "后,在 1 月的会议上离任前曾希望彻底摆脱 YCC。但是当时,研究和统计司对23财年下半年的内部预测显示,通胀率可能降至1%以下。听到这样的预测后,前任行长黑田东彦拒绝在 1 月和 3 月做进一步调整。

事后看来,研究和统计司1月份的预测严重失误。由于认识到这一点,日本媒体报道,错失良机的挫败感在日本政策圈内蔓延开来。到目前为止,几乎没人能解释日本央行为何将 10 年期国债收益率目标维持在当前水平。

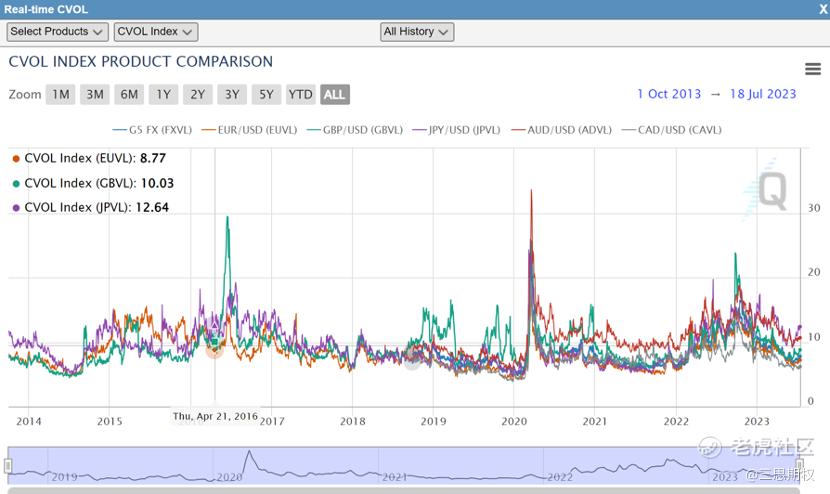

从交易角度看,还可以参考前几周在三思星球中提到的德银汇率波动率指数CVIX。当时CVIX的RSI(相对强弱指数)在30左右,历史上RSI这么低的时候波动率CVIX也在低点,因此外汇期权是比较好的交易产品。在星球提到这个交易之后,CVIX虽有小幅反弹,不过仍维持在较低水平。

图:德银汇率波动指数。日元和英镑近期都有波动行情的可能。

图:没有彭博终端的朋友也没有关系, $芝加哥商品交易所(CME)$ 官网的CVOL界面也可以免费观测外汇波动率。

考虑期权定价较便宜,如果看多日元可以选择8月到期、Delta为30的USD/JPY看跌期权,隐含波动率比11%稍低,见下图。

但即使不持有日元头寸,也应对此关注。若日元猛烈走强,包括日经 $Nikkei 225 Exchange Traded Fund(NTETF)$ 、纳指 $纳指100ETF(QQQ)$ 在内的风险资产都会受到很大影响。虽然我们倾向于认为暑期结束以前美联储和美股都不太会给大家带来惊吓,提走本金让利润奔跑或是采取这类对冲交易仍是可以的。

精彩评论