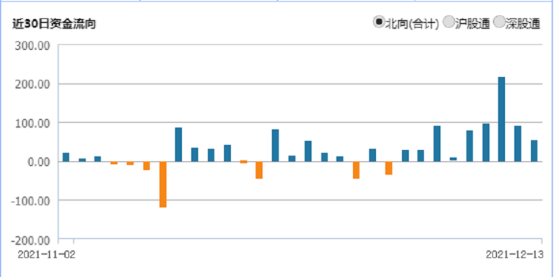

12月14日,北上资金再度大幅净流入破百亿,达101.35亿元。

这个月才过去不到一半,北向资金净流入就已高达694.43亿元,上周更是以近500亿元的大手笔创下沪深港股通历史以来最高单周净流入记录。

其中,12月9日单日,北向资金净流入就高达216.56亿元,与北向资金单日净流入历史最高纪录相差不足1亿元,甚至12月9日前后一日净流入都超90亿元,并且在突破200亿元大关。显然,北向资金这段时间疯狂净流入的架势异常凶猛。

(来源:wind)

细看这一波北上资金的规模和方向,可以明显发现一些不寻常的味道。

首先,无论港股还是美股,整体的市场情绪都很弱,但反而A股成了资金追捧的避风港;其次这些资金所向之处,明显偏向消费、金融、科技和周期行业,同时也在对此前一些明显爆炒的热门板块进行分化抛售,风格切换尤其明显。

A股的跨年行情,似乎味道越来越浓了。

01

大消费大金融又香了

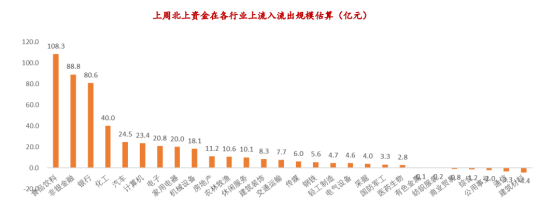

从行业来看,这段时间北向资金大部分流入食品饮料、非银金融、银行等行业,上周三者分别流入108.3亿元、88.8亿元和80.6亿元。而建筑材料、通信、公用事业等行业流出较多但规模不大,分别流出4.4亿元、3.3亿元和2亿元。

从近几日数据看,白酒、券商、电力成为资金新宠。除了茅台、招行等老牌行业茅外,东方财富、长江电力、中国中免等再次成为前十的座上宾。相反,部分热门股近期冲高后遭冷却调整,宁德时代近7日遭北向资金减持近16亿元,持股市值随之下降超50亿元,紫光国微、中天科技、华友钴业、阳光电影、赣锋锂业等热门概念股也遭到北向资金的卖出。

把时间拉长至最近一个月,可以发现,宁德时代虽遭减持但还是呈现明显的流入态势,净买入额超60亿,排名第一。消费板块跨年行情明显,传统重仓股仍荣宠万千, “茅王”贵州茅台带着小弟五粮液占据前五名中两席,洋河股份也榜上有名,位列第十。反之,部分医药股和成长股呈现小规模流出态势。

(近1月活跃个股资金流向统计/亿元,来源:wind)

这些现象背后,有几个逻辑相互发生作用:

一是来自宏观层面的政策利好。特别是央行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),也就是降准后,A股市场的吸引力增大,海外资金的配置力度也随之增强。

受益于此,近7天内,券商龙头东方财富以超50亿元的净买入额稳居榜首,中信证券也难得上榜,以近17亿元的净买入额位居第7。

此外,在多国大放水的背景下,人民币对美元持续升值,12月8日更是升破6.35关口,创下三年半新高,从经济学基本原理来看,人民币的持续升值也会吸引海外资金的流入,北向资金大量流入A股也不出奇。

二是,近期的几个中央高层次会议中,都有明显提出要提振内消费的政策引导,叠加近期因为原材料涨价带来了多个基础消费行业及其他可选消费行业的产品提价潮,刺激市场对中下游产业链利润回升的预期。

尤其是临近年末,白酒、食品、调味品等几个关键行业纷纷发出涨价函,持续刺激这些概念龙头股价上涨。尤其茅台从9月的跌破1600元到如今回到2100元以上,两个多月时间反弹幅度超过30%形成巨大赚钱效应也助推资金回流大消费的热情。

三是,在近日的隆基、中环相继发布硅片降价拉开光伏新一轮价格战序幕,市场也担心这一现象将可能在明年发生在锂电池和新能源车领域,尤其是近期特斯拉召回事件及特斯拉股价持续回落,对A股的新能源车也带来不利影响。叠加年末到来,机构处于年末结算及落袋为安考虑,导致资金从整个新能源板块撤出观望的情绪加强。

同时,到现在为止,地产、互联网、医疗等板块依然被政策重锤,导致未来的预期难以被看好,这段时间也是有大量资金陆续从里面撤出。

从资金的角度看,在目前可选的安全性和确定性高一点的赛道越来越少,尤其临近年末,确认收益及资金安全成为最重要的考量因素,所以,站在政策面、同时还有涨价预期的大消费板块,以及降准利好和市场信心修复刺激下的券商板块,自然而然成为资金追捧的新目标。

02

还能抄作业吗?

一直以来,北上资金被誉为市场风向最准确及时的风向标之一,这一波的再度明显回流A股抄底的北上资金,不但体现了对A股市场的信心,也为我们揭示了现在资金的新布局方向和策略:大消费为攻,大金融为守,热门主题高低切换。

在以往所谓的跨年行情中,往往大消费的表现都不会差。现在为止,A股的热门主题风格切换还在进行时,所以综合上述情况看,这种趋势大概率还会持续一段时间。

所以如果要配置,继续抄北上资金的行业配置逻辑作业,未尝不是为一个好方式。

从大消费的角度看,除了政策面的利好,还有一些宏观的数据也在佐证消费的抬升。

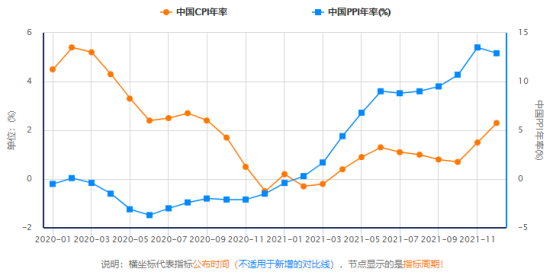

11月的PPI和CPI数据表明,经过一整年的涨价,到现在上游的工业材料涨价动能越来越弱,甚至有结构性回落迹象,同时在提价潮的刺激下,消费端的CPI指数开始回升,两者剪刀差开始进入收敛状态。

这对于中下游的企业来说,意味着成本端的压力大降,也就意味着利润开始改善,无疑就是一个好消息。

在其中,还有一些消费茅在今年也有扩产动作,接下来随着成本端的回落,而零售价的惯性形成,将来能吃到的利润也将会更多。

在股市上,还有一个逻辑就是估值修复预期。在这两年,因为疫情冲击、原材料价格上涨、部分行业政策监管等影响,其实很多消费行业都不好过,这也导致了这些行业的估值相比之前的高点有了较大的回撤。

尤其下半年,很多消费茅从高点回撤都超过了30%。

但显然,这些影响因素至少有一半也是短期因素影响,多数这些行业茅的业务逻辑还是没有变的。

所以,综合上述的几个因素,这一波的消费股就算短期又重新回落,但未来的向上弹性还是存在的。

对于金融股,这大概要分开来说。

金融目前并非资金抱团的主要方向,对于追求更高利润弹性期望值的资金来说,大金融尤其银行至多只是一个夜壶的作用。

不过,类似招行这种业绩够稳且增长幅度也尚可的商业银行,还是有资金追捧的,算是防御性的票仓。券商这种,也大概只有互联网券商、一些干净的没有踩雷头部券商安全系数可能会高一点。

现在一个很重要的问题是,地产债爆雷这个因素对这些金融股有没有影响,是需要看清楚的。

其实从长期视角看,券商板块目前的估值真的不算高,现在A股的万亿交易额越来越成为常态,同时全面注册制之下,A股上市业务越来越密集,基金投资也越来越全民化,这些方面对于券商来说其实都是长效利好。

中国基金业协会公布数据,截至2021年三季度末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约65.87万亿元,同比上一年增长约17.27%。这个幅度说明市场的基金增量越来越多,就算股市行情涨不上去,交易量规模肯定会逐渐上台阶。

所以券商的信心还是有的,这也是北上资金为什么把东方财富和中信证券推进净买入榜前十的原因。

除了这些,长江电力所代表的电力股的逻辑是,上游的煤炭价格被政策严控,而电力价格企业有了更多的定价权,在用电需求持续高攀的背景下,电力股也是有利润修复空间的。

当然,这段时间被北上资金抛售较多的新能源股和电子股,只是资金短期转移,这些赛道在过去的2年来涨得实在太凶,趁机回调不仅仅是资金的共识选择,甚至某种程度上可以提前避免过度炒作引发严监管介入的风险。

现在的锂电股和新能源车股,尤其大部分中小股,已经完全失去了对估值测算的意义,透支未来至少2-3年的预期已经成为“行业公理”,但未来的不确定性太多,这种估值其实没有多少实用性。

03

尾声

从宏观的视角看,现在的A股市场虽然还比较稳,券商机构也对明年的行情大多数充满信心。但其实A股的内忧外患一点都不少。

现在宏观经济压力犹在,很多行业还停留在政策引导和由供应端失衡导导致的结构性景气提升,实际上多少有种虚胖的味道,真正从需求端内在增强带来的健康发展还有较大差距。美联储在准备启动加息周期而我国还在降准的内在原因,就是源于此。

同时,反垄断、压制房地产和教育、医药集采、供给侧改革、大宗商品材料价格严监管等,也对很多之前成长性很好的行业的逻辑发生巨变,导致现在的市场不确定性越来越高,能长期看好的主线越来越少,最终让投资的难度越来越大。

此外,美联储加息这个悬在所有资本市场上的达摩克利斯之剑,时刻也让市场紧绷神经。本周四美联储的利率决议马上要来了,它对于加息的态度将左右这段时间市场的上下大方向。

所以,短期并不是一个太好的介入时期。就算现在的北上资金买买买很火,但还是非常时期,还是多一点谨慎为好。

精彩评论