海伦司拟赴港上市,清明小长假人气恢复95成

行情回顾

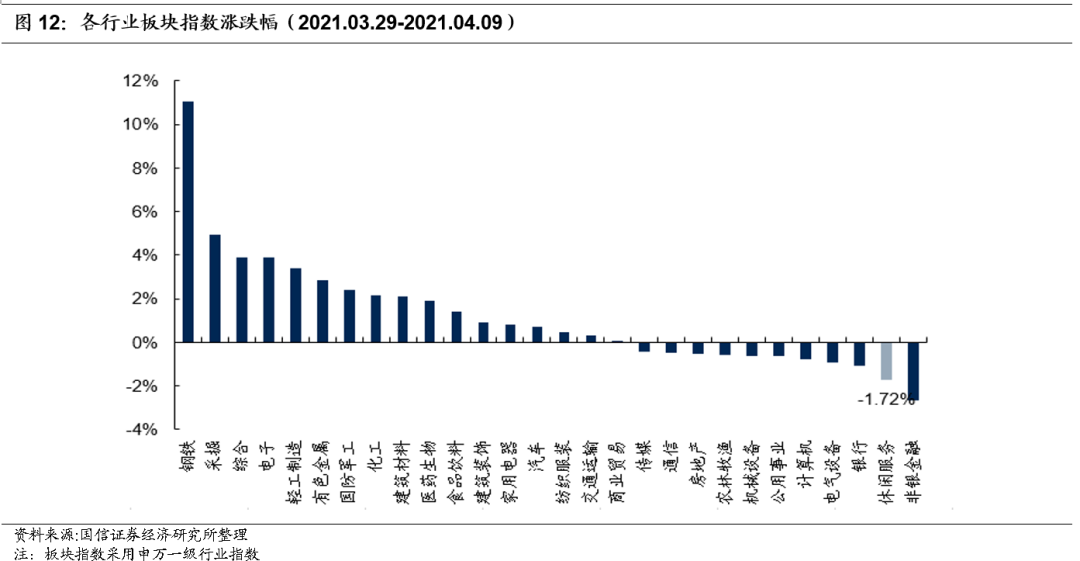

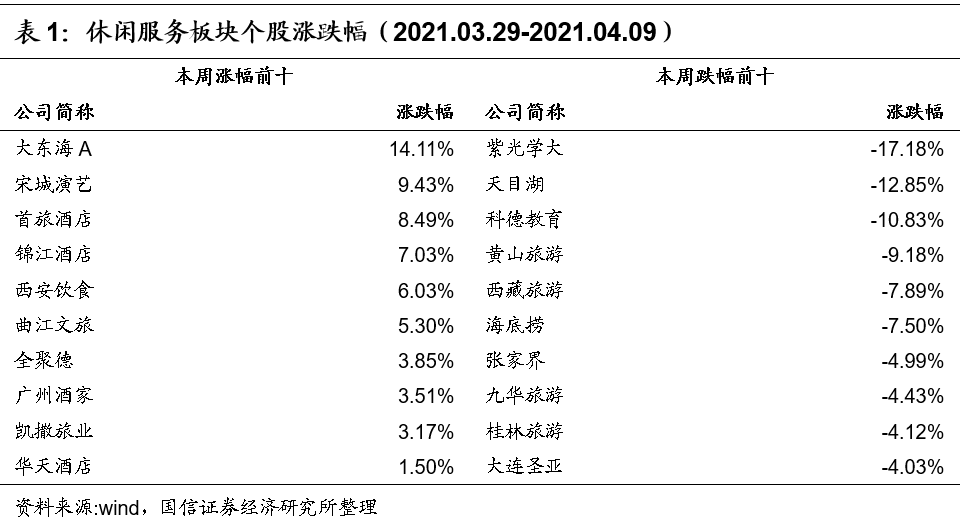

板块跑输大盘1.7pct,酒店、演艺涨幅居前

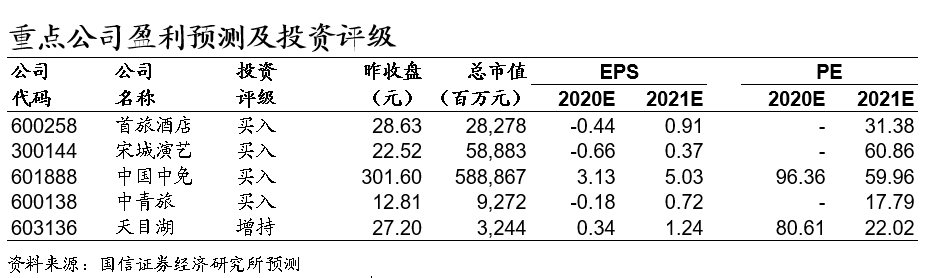

休闲服务板块跑输沪深300指数1.67pct。大东海A(+14%)、宋城演艺(+9%,上海项目催化)、首旅酒店(+8%,复苏逻辑+环球影城)、锦江酒店(+7%)领涨;紫光学大、天目湖、科德教育、黄山旅游、西藏旅游、海底捞跌幅居前,K12板块继续回调,景区个股涨幅有所回吐。

行业动态

海伦司拟赴港上市,宋城演艺上海项目4月底开业

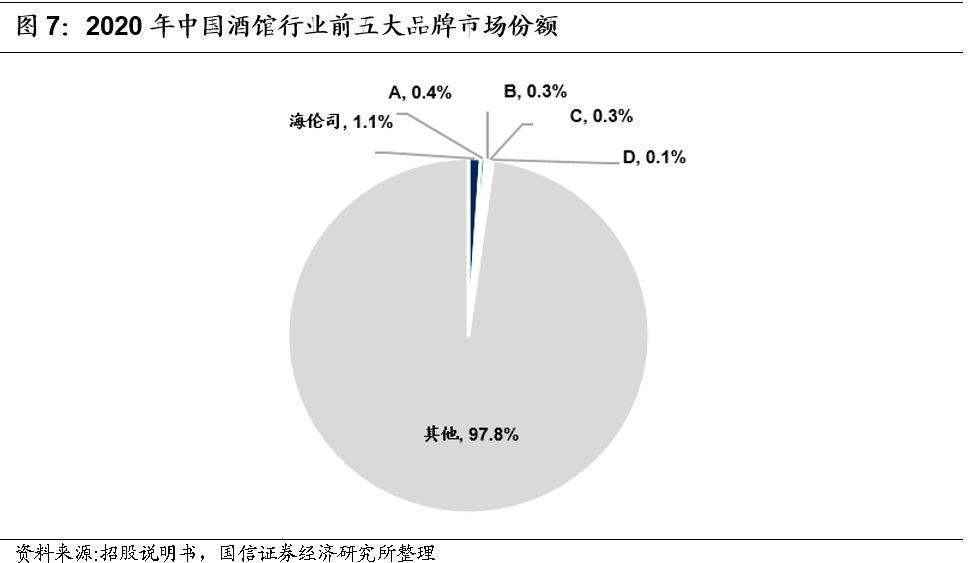

海伦司:2020年收入8.18 亿、经调业绩7575万,CAGR(18-20年)分别为167%/164%,18-20年新开店62/93/105家,复合增速47%,20年底门店达351家,二线城市及以下占比达83.8%,模式直营为主。行业概览:酒馆行业未来5年复合增速预计约9.3%,格局极其分散,2020年CR5仅2.2%,海伦司市占率1.1%居首。核心看点:一看门店高标准化,二看品牌定位清晰(大学生+高性价比),18-20年盈亏平衡期为6/5/3月,19-20年同店增速分别为170%/-0.6%,21年预计新开400家店,建议密切关注扩张后的同店经营表现;其他:宋城上海项目4月底开业。

沪深港通

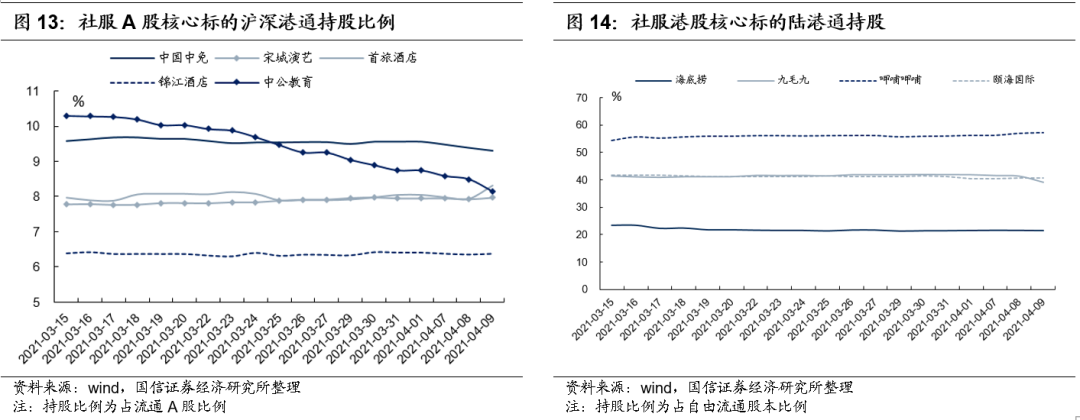

A股核心标的:中公教育、中国中免遭减持。中国中免持股占比9.3%/-0.19pct,中公教育8.1%/-0.90pct。宋城演艺+0.01pct、首旅酒店+0.40pct、锦江酒店+0.04pct获增持。港股核心标的:呷哺呷哺获大幅增持,九毛九、颐海国际遭减持。九毛九39.1%/-2.85pct、颐海国际40.5%/-0.57pct遭减持,海底捞+0.17pct、呷哺呷哺+1.53pct获增持

风险提示

自然灾害、疫情等系统风险;政策风险;收购低于预期等。

投资建议

投资建议:短期沿袭“复苏次序+龙头+Q1业绩/事件驱动”思路选股

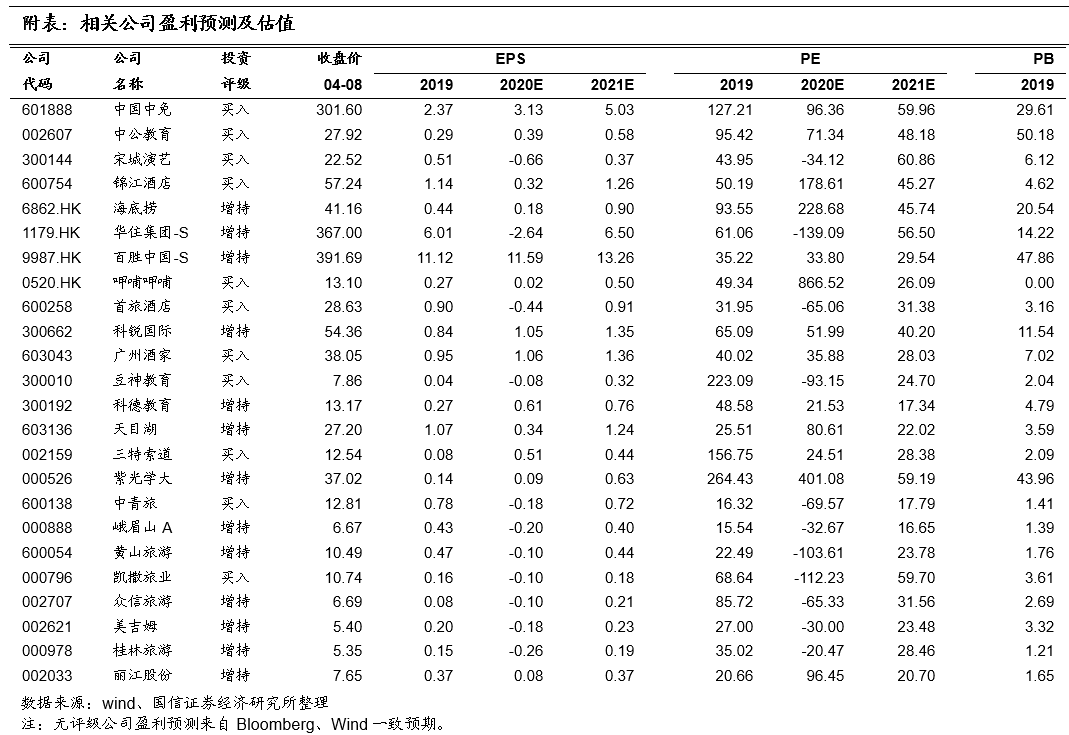

维持板块“超配”。继续建议沿袭三条主线择优配置:复苏次序、龙头集中、消费变迁。考虑到短期市场风格以及复苏的次序,免税、餐饮、招考等赛道前期已被验证,酒店、景区、演艺、出境游、线下K12存在预期差和补涨动能,短期结合“复苏次序+龙头+Q1业绩/事件驱动”思维,推荐首旅酒店、宋城演艺、中国中免、中青旅、天目湖、黄山旅游、峨眉山A、三特索道、呷哺呷哺、九毛九等;中长期继从“赛道+格局+治理”角度推荐中国中免、中公教育、宋城演艺、锦江酒店、首旅酒店、华住集团-S、九毛九、海底捞、呷哺呷哺、百胜中国-S等龙头品种。

海伦司赴港递交上市招股书

海伦司:打造年轻人社交空间,下沉市场增势迅猛

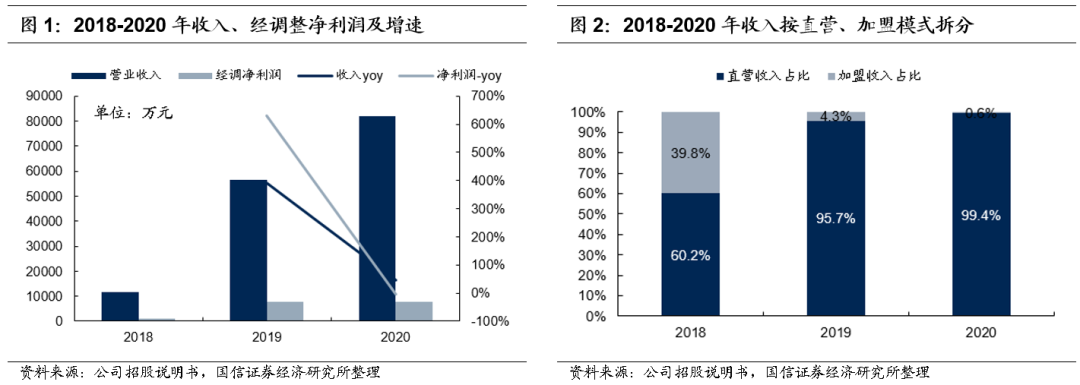

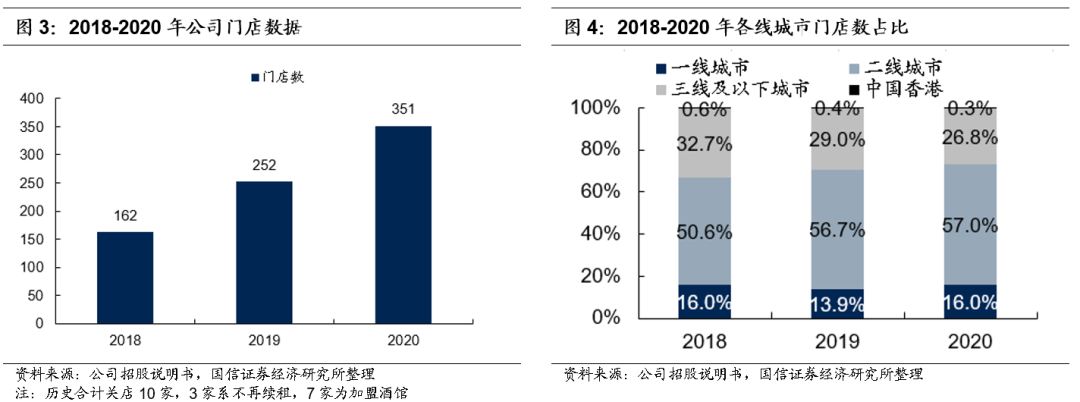

收入、门店数增势迅猛,二线及以下城市为主战场。2018-2020 年,公司分别实现收入分别为 1.15 亿、5.65 亿、8.18 亿,期内CAGR为 166.9%,经调整净利润分别为1083.4万、7913.6万、7575.2万,期内复合增速为164.4%,2020年公司虽经受疫情停业影响,但公司展现出较强疫情后恢复能力,全年业绩表现基本与2019年持平。门店方面,2018-2020年分别新开门店62、93、105家,展店节奏逐年提速,门店复合增速高达47.2%,期末门店数分别达162、252、351家。从门店在各线城市占比来看, 2020年末二线城市及以下门店占比达83.8%,公司未来在低线城市的发展潜力巨大。

酒馆行业:行业规模稳健增长,格局高度分散,海伦司规模NO.1

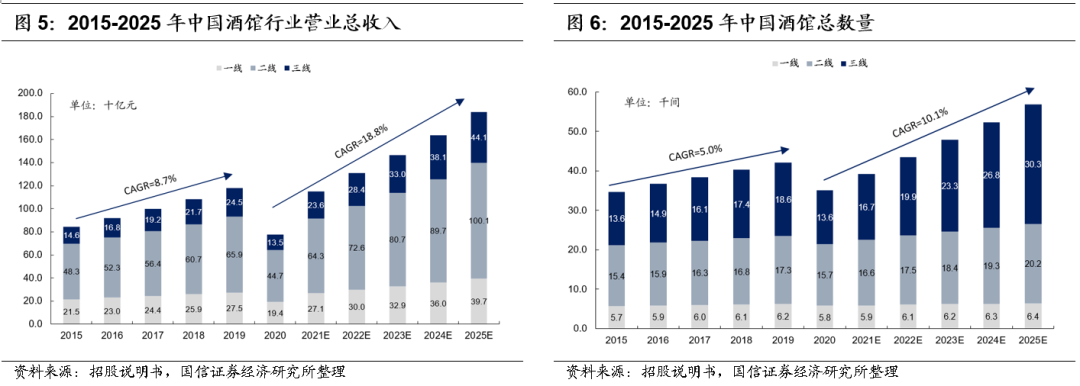

中国酒馆行业整体稳定增长。弗若斯特沙利文数据显示,2019年中国酒馆行业市场规模为1179亿元,若不考虑2020年疫情影响,2025年酒馆行业市场规模预计将增长至1839亿元,年化复合增速为9.3%。门店数量方面,2019年酒馆门店总数为4.2万间,根据预测2025年门店数预计达到5.7万间,同样剔除2020年极值扰动,年化复合增速为6.2%。综合行业规模增速以及门店增速,中国酒馆行业整体进入稳定增长的阶段。

低线城市市场蕴藏增长良机。行业规模数据方面,分城市来看,一线、二线、三线城市酒馆行业年化复合增速(2019-2025,剔除2020年)分别为7.6%、8.7%、12.5%,低线城市预计增速显著大于一线城市。门店数分布上同样有此特点,一线、二线、三线城市复合增速分别为0.6%、3.1%、10.3%,低线城市尤其是三线城市展现出极强的增长潜力,而一线城市门店略显饱和。

行业极其分散,2020年CR5仅2.2%。中国酒馆行业呈现高度分散化的特点,行业主要是由独立酒馆(少于3间场所的酒馆)及少数连锁酒馆网络组成,按2020年收入规模计算,中国酒馆行业CR5为2.2%,其中海伦司在行业第一名,市场份额为1.1%。门店数量方面,海伦司占据绝对领先的地位,2020年酒馆数量为351家,其余同业门店数均不过百家。

核心看点:模型标准化程度高,品牌定位清晰

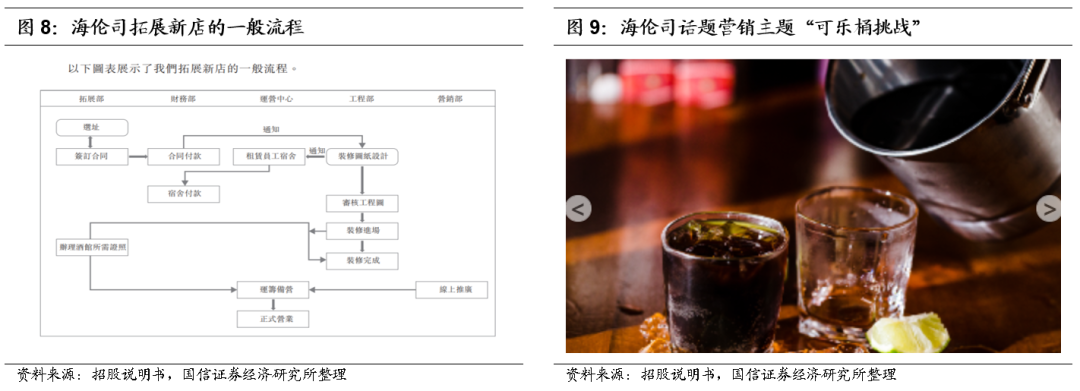

门店模型标准化程度高:低SKU+轻人工+技术加持。公司门店无调酒师、SKU低,酒馆目前主要供应41款产品,包括24款酒饮、8款小食、6款软饮料、3款其他产品,同时基于门店所在地的文化特殊,会在湖南、上海、福建等省份提供1-2种地方风味小食;公司自主开发的Future BI系统加持下,总部运营中心可实时获取全国所有酒馆任意时刻的营收实况、SKU销售及成本结构,结合Future BI系统大数据,公司可确认是否适合在酒馆周边设置新的Helen’s酒馆。同时,海伦司为酒馆搭建了智能音乐管理系统,设计了全国统一曲库,仅需5名总部员工即可控制全国范围内酒馆的背景音乐。门店模型的做减法,以及总部的技术支持,海伦司酒馆模型标准化程度较高。

品牌定位清晰:打造年轻人社交空间,产品性价比高。公司目前大部分顾客年龄为18-28岁的年轻人群体。与之对应的是,品牌营销以新媒体话题营销为主,公司海伦司的定位不只是一个单纯的酒馆,更多卖的是空间和氛围感,注重的是年轻人的夜间社交需求。搭配抖音“告白小队系列”、“聚会游戏指南”等话题营销,以及在2020年引起模仿热潮的“Helen’s可乐桶”挑战,效果极佳。同时公司主要客群为以学生为主的年轻群体,产品性价比显得较为重要,故门店所有瓶装啤酒产品售价均在10元以内,原低于远低于同行的定价,同时推出系列的饮料化酒饮,以此保证顾客的粘性。

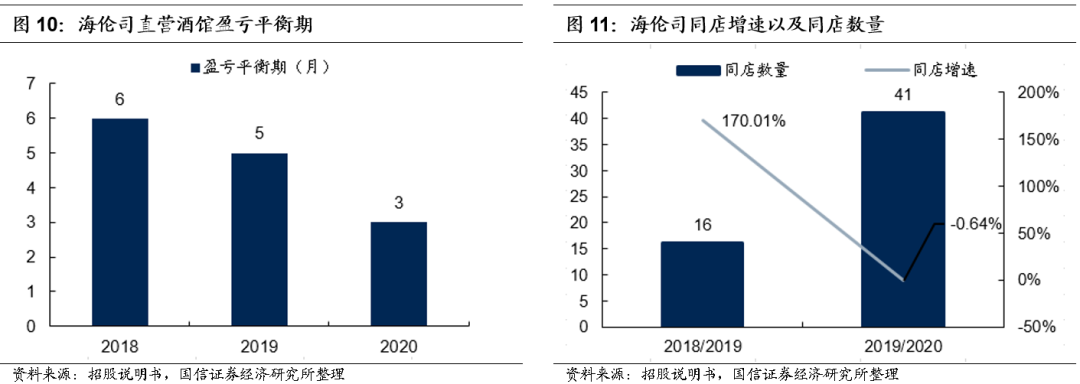

数据上看,海伦司尚处于品牌力增强、门店快速放量的阶段。从门店的盈亏平衡期来看,2018年以来公司旗下直营酒馆盈亏平衡期持续缩短,2018-2020年分别为6、5、3个月。从同店经营数据看,门店保持极高的增速,2019年同店增速实现翻倍增长(170%),2020年受疫情影响同店微跌0.64%。根据公司的展店计划,预计2021年全年新开约400家店,至2023年底是酒馆总数增至至2200家。

但与所有连锁业态一样,关于海伦司未来发展需要注意的是,品牌发展初期往往呈现较为快速的增长,但随着门店的增多,一方面对总部的资金、管理能力提出更高的要求,另一方面过于激进的门店扩张策略可能会对存量的门店经营产生分流,因为后续门店快速增长的同时,同店经营数据能否保持持续稳健增长,对公司未来发展至关重要!

板块复盘:板块跑输大盘1.7pct,酒店/演艺涨幅居前

休闲服务板块期内下跌1.72%,跑输沪深300指数1.67pct。2021年03月29日至2021年04月09日期间,休闲服务板块累计下跌1.72%,位列所有行业指数中的第27位(共28个行业指数),同期沪深300指数微跌0.05%,休闲服务整体跑输大盘1.67pct。

报告期内,国信社服板块涨幅前十的股票为大东海A(14.11%)、宋城演艺(+9.43%,上海项目开业催化),首旅酒店(+8.49%,经营数据复苏、环球影城概念)、锦江酒店(+7.03%,经营数据向好)、西安饮食(+6.03%)、曲江文旅(+5.30%)、全聚德(+3.85%)、广州酒家(+3.51%)、凯撒旅业、华天酒店,国内出游情绪回暖带动下演艺、酒店涨幅居前;跌幅前十的股票为紫光学大(-17.18%)、天目湖(-12.85%)、科德教育(-10.83%)、黄山旅游(-9.18%)、西藏旅游(-6.73%)、海底捞(-7.50%)、张家界(-4.99%)、九华旅游(4.43%)、桂林旅游(-4.12%)、大连圣亚(-4.03%),其中K12个股紫光学大、科德教育受行业监管政策停课影响继续回调,景区个股涨幅有所回吐。

行业与公司动态

一、行业资讯

【上海宋城4月29日开业】宋城演艺官方微信公众号显示,上海宋城项目正式定于4月29日开业,项目包括丽影秀《S秀》、带餐秀《热情桑巴》、亲子秀《Wa!恐龙》、走动式演出《淞沪会战》,此外,还将引进国内外各种剧目和前沿艺术,搭建国际演艺全新平台。

【2021年清明节出游人次恢复至疫情前95成】经文旅部中心测算,2021年清明节假期,全国国内旅游出游1.02亿人次,按可比口径同比增长144.6%,恢复至疫前同期的94.5%。实现国内旅游收入271.68亿元,同比增长228.9%,恢复至疫前同期的56.7%。由于近程旅游占比高、旅游产品价格低、景区减(免)票等原因,旅游消费完全恢复尚需时日。

【携程通过港交所聆讯】环球旅讯获悉,港交所文件显示,携程通过港交所上市聆讯。

【锦江酒店(中国区)3月数据亮眼】锦江酒店(中国区)三月份整体OCC恢复至2019年同期96%以上,其中3月27日出租率达到峰值,综合出租率破百门店超过3000家,占比达到38.5%。此外有超过50%的门店,综合出租率突破90%。

【海南离岛免税购物“邮寄送达”量逐月攀升】据中国邮政集团海南省分公司资料显示,自“邮寄送达”服务实施以来,海南省已累计收寄超过7.5万件,其中三亚、海口分别收寄53943件、21172件,成为拉动增长的主要动力。3月份单月收寄53679件,较新政实施首月翻了两番,清明小长假期间海南省“邮寄送达”服务快件量达5122件。

【教育部:大力推进幼儿园与小学科学衔接,设立幼小衔接实验区】教育部官网4月9日消息,近日,教育部发布《关于大力推进幼儿园与小学科学衔接的指导意见》。主要目标为:全面推进幼儿园和小学实施入学准备和入学适应教育,减缓衔接坡度,帮助儿童顺利实现从幼儿园到小学的过渡。

【教育部:小学严格执行免试就近入学 按课标零起点教学】据教育部网站消息,教育部日前印发《关于大力推进幼儿园与小学科学衔接的指导意见》(以下简称《指导意见》)。《指导意见》提到,小学要严格执行免试就近入学,严禁以各类考试、竞赛、培训成绩或证书等作为招生依据,坚持按课程标准零起点教学。

二、社服上市公司公告

【三特索道】公司发布2020年年报,实现收入4.05亿元,同比-40.09%,归母净利润2852万元,同比增150.06%。

【锦江酒店】公司发布2020年年报,实现收入98.98亿元,同比-34.45%,归母净利润1.10亿元,同比-89.91%。

【凯撒旅业】公司发布2020年年报,实现收入16.15亿元,同比-73.25%,归母净利润亏损6.98亿元,同比-655.74%。

【天目湖】公司第五届董事会第二次会议审议通过《关于提前赎回“天目转债”的议案》,决定行使提前赎回权利。

【天目湖】公司控股股东孟广才公告期内未减持其持有的公司股份,目前持股比例为50.05%

【豆神教育】公司收到《关于豆神教育科技(北京)股份有限公司申请向特定对象发行股票的审核意见告知函》,深交所认为公司符合发行条件、上市条件和信息披露要求。

【美吉姆】公司审议通过了《关于终止2019年度非公开发行A股股票事项的议案》,同意公司终止2019年度非公开发行A股股票事项。

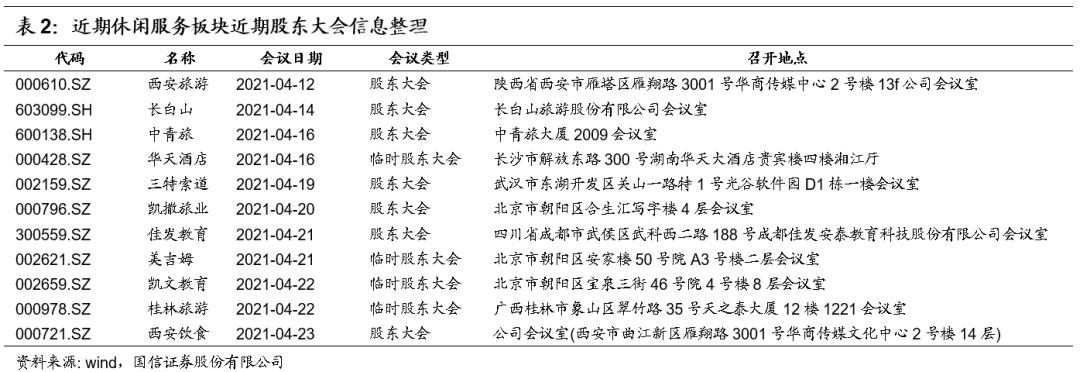

三、 近期股东大会整理

沪深港通:

中公、海底捞减持,呷哺、九毛九增持

A股核心标的:中公教育、中国中免遭减持。报告期内(03.29-04.09),中国中免持股占比下滑0.19pct至9.30%,中公教育期内持股比再降0.90pct,持股比例降至8.14%。宋城演艺、首旅酒店、锦江酒店获增持,其中首旅酒店持股比例增0.40pct至8.32%,锦江酒店增0.04pct至6.37%,宋城演艺增0.01pct至7.97%。

港股核心标的:九毛九、颐海国际遭减持,海底捞、呷哺呷哺获增持。报告期内(同上),海底捞持股比例上升0.17pct至21.36%,呷哺呷哺持股比例大幅上升1.53pct至57.23%,颐海国际遭小幅减持持股比例下滑0.57pct至40.54%,九毛九持股比下滑2.85pct至39.06%。

近期研究回顾

1、社服服务行业4月投资策略:《预计板块一季报低基数上较高增长,清明出行人气良好》-2021-04-07

2、锦江酒店-年报点评:维也纳超预期卢浮承压 展店提速与费用优化并举-2021-03-31

3、广州酒家-年报点评:Q4低基数上高增长,关注后续产能释放及渠道布局-2021-03-30

投资建议

维持板块“超配”。继续建议沿袭三条主线择优配置:复苏次序、龙头集中、消费变迁。考虑到短期市场风格以及复苏的次序,已经复苏的免税、餐饮、招考等赛道龙头前期已被充分验证,正在复苏的酒店、景区、演艺、出境游、线下K12存在预期差和补涨动能,短期建议结合“复苏次序+龙头+Q1业绩/事件驱动”的思维,重点推荐首旅酒店、宋城演艺、中国中免、中青旅、天目湖、黄山旅游、峨眉山A、三特索道、呷哺呷哺、九毛九等。中长期继续建议从“赛道+格局+治理”角度推荐中国中免、中公教育、宋城演艺、锦江酒店、首旅酒店、华住集团-S、九毛九、海底捞、呷哺呷哺、百胜中国-S等龙头品种。

国信社服团队

15年卖方路,12载新财富,立足专业研究,追求自我超越,期待并肩前行!

曾光:国信证券经济研究所所长助理,统筹行业公司部,大消费组组长,直管社会服务及商业零售行业研究,浙江大学经济学硕士,2006年起从事社会服务业的研究至今已14年,专注于大消费领域研究,基本面研究造诣深厚,投资机会把脉精准,央视财经频道常驻嘉宾。

证券投资咨询执业资格证书编码:S0980511040003

社会服务组:

钟潇:社会服务业联席首席分析师,CFA,2011年起从事研究工作,厦门大学经济学硕士,重点覆盖社会服务/K12/学前教育领域研究。

证券投资咨询执业资格证书编码:S0980513100003

姜甜:社会服务业分析师,2018年起从事研究工作,清华大学金融硕士,西南财经大学经济学学士,重点覆盖旅游领域研究。

证券投资咨询执业资格证书编码:S0980520080005

张鲁:社会服务业研究助理,2019年起从事研究工作,中国人民大学硕士,对外经济贸易大学学士,重点覆盖餐饮、K12领域。

特别提示:

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明:

本订阅号(微信号:光仔看消费)为国信证券股份有限公司经济研究所(社会服务及商业零售行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(**行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

精彩评论