港股

2024年11月1日,港股市场收盘涨跌不一。恒生指数上涨0.93%,国企指数上涨1.08%,恒生科技指数下跌0.34%,红筹指数上涨1.36%。

热门科网股多数上涨,腾讯控股上涨3.61%,小米集团-W上涨2.25%,美团-W上涨2.79%。

板块方面,内房股集体走高,龙湖集团涨3%,华润置地涨5.6%,中国海外发展涨6%。

半导体股普跌,脑洞科技跌7.02%,上海复旦跌6.39%,中芯国际跌4.81%,华虹半导体跌4.58%,宏光半导体跌3.80%,晶门半导体跌3.51%,中电华大科技跌2.86%,芯智控股跌2.19%。

个股方面,中国生物制药上涨1.98%,公司第三季度收入同比增长14.3%至54.7亿元,经调整净利润增长58.0%至6.0亿元,均超预期。公司收购浩欧博控制权,进军免疫诊断赛道,收购价为33.74元/股,完成后浩欧博将成为中国生物制药首个在A股上市的子公司。

小米集团-W上涨2.25%,小米汽车10月交付量超过2万台,预计本月将提前完成10万台全年交付目标。

百威亚太下跌1.73%,招商证券下调百威亚太目标价至8港元,亚太西部地区再次不及预期,百威亚太第三季EBITDA比市场预期低16%,风险可能向下倾斜,导致百威亚太在今年底进入第三年盈利下滑。

A股

A股三大指数震荡调整,截至收盘,上证指数跌0.24%,深证成指跌1.28%,创业板指跌1.88%,北证50指数跌逾9%。

盘面上,稀土永磁概念逆势大涨,金力永磁、英洛华、中国稀土等十余股涨停。零售股走强,永辉超市、老百姓等股涨停。

其他板块方面,有色、中字头、石油、白酒、煤炭等板块涨幅居前,智谱AI、数字货币、半导体等板块跌幅居前。

两市成交金额超2.2万亿元,全市场超4300只个股下跌。

美股

美股三大股指期货普涨,截至发稿道指期货涨0.18%,纳斯达克100指数期货涨0.42%,标普500指数期货涨0.30%。

英特尔盘前涨近7%。三季度营收133亿美元,超出预期。第四季度收入指引略高于预期,引发了人们对该公司有能力收复部分市场份额的乐观情绪。

芯片股盘前集体向好。截至发稿,昨日大跌的ARM涨1.77%,英伟达涨1.67%,台积电涨1.36%,AMD涨0.78%,高通涨0.76%。

亚马逊盘前涨近6%。三季度总营收超预期,EPS跳涨55%,年末节假日购物季的收入指引虽略逊预期,但盈利指引利好,且云业务利润率和公司整体营业利润率齐创新高。

欧股

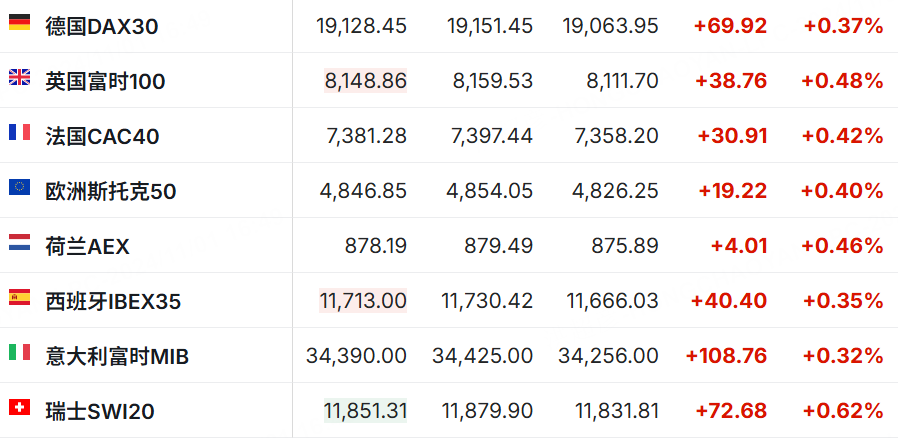

欧洲主要股指集体高开,截至发稿德国DAX30指数涨0.37%,英国富时100指数涨0.48%,法国CAC40指数涨0.42%,欧洲斯托克50指数跌0.76%。

原油

原油重拾涨势,基本面上有消息称伊朗准备几日内对以色列实施报复打击,加上OPEC+增产推迟,使得油价形成了超跌反弹。截至发稿 WTI原油主连 2412 报71.19美元,涨幅2.79%。

黄金

金价周四从历史高位回落,目前窄幅震荡,今夜非农数据有望再度给金价提供上涨动能。截至发稿 黄金主连 2412 报2762.0美元,涨幅0.46%:

精彩评论