港股

港股三大指数涨跌不一,恒指、国指走势略强,恒指上涨0.22%,报17778.41点,恒生科技指数全天走势疲软,曾一度大跌1.9%,最终收跌0.76%,报3613.13点。

盘面上,科网股走低, 携程集团—S 跌超3%, 百度集团-SW 、 贝壳-W 跌超2%, 阿里巴巴-SW 、 哔哩哔哩-W 、 快手-W 跌近1%。

腾讯控股 录得四连跌,本周累计跌超7%。华为与腾讯博弈升级,腾讯游戏在华为应用商店推荐直接“清零”。

保险股集体上扬, 中国财险 涨近4%, 中国太保 、 中国人民保险集团 涨近2%, 中国平安 、 中国人寿 涨近1%。

电力股普涨, 龙源电力 、 长江基建集团 涨近3%, 中广核电力 涨超2%, 电能实业 涨超1%。

汽车股涨跌不一, 小鹏汽车-W 跌超5%, 蔚来-SW 跌近4%, 零跑汽车 跌近3%, 华晨中国 涨近4%, 比亚迪股份 涨近1%。

个股方面,农夫山泉 涨超6%,香港消委会就溴酸盐事件致歉并上调评分。

中远海能 涨近4%,公司二季度盈利预计稳中有升,机构看好H股估值平均水平提升。

燕之屋 再涨超11%,线上渠道市场占有率稳定提升,预期上半年收入增长10%至15%。

A股

市场全天震荡反弹,创业板指领涨,截至收盘,沪指报2977.13点,涨0.48%,深成指报8879.33点,涨0.5%,创业板指报1717.71点,涨1.25%。

总体上个股跌多涨少,全市场超2900只个股下跌。沪深两市今日成交额6723亿,较上个交易日缩量28亿。

板块方面,光刻机、轨交设备、工业母机、网约车等板块涨幅居前,消费电子、铜缆高速连接、PCB、Sora概念等板块跌幅居前。

权重股集体走强,上证50和沪深300均录得8连阳, 中国移动 、 长江电力 再创历史新高, 宁德时代 涨超4%。

盘面上,半导体板块表现活跃,光刻机方向领涨, 蓝英装备 、 东方嘉盛 、 凯美特气 、 上海贝岭 涨停。智能网约车概念股低开高走, 天迈科技 、 龙江交通 、 海马汽车 、 大众交通 涨停。

工业母机概念股午后拉升, 华东重机 、 青海华鼎 、 华东数控 涨停。古交社保概念股震荡走强, 通业科技 、 今创集团 、 威奥股份 涨停。

下跌方面,消费电子概念股持续调整, 得润电子 等跌超5%。

美股

美股三大股指期货走势分化,截止发稿,标普500指数期货涨0.18%,纳指期货涨0.40%,道指期货跌0.10%。

半导体板块盘前集体走高,台积电绩后涨近4%,英伟达、美光科技、超微电脑、AMD、ARM涨超2%;

Beyond Meat盘前大跌逾14%,消息称其与债券持有人洽重组债务;

诺华盘前跌近2%,公司前列腺癌药物Pluvicto销售失误引发增长担忧;

诺基亚盘前跌超7%,Q2销售净额44.7亿欧元,不及市场预期;

Chuy's Holdings盘前暴涨近50%,Darden Restaurants将以6.05亿美元收购。

欧股

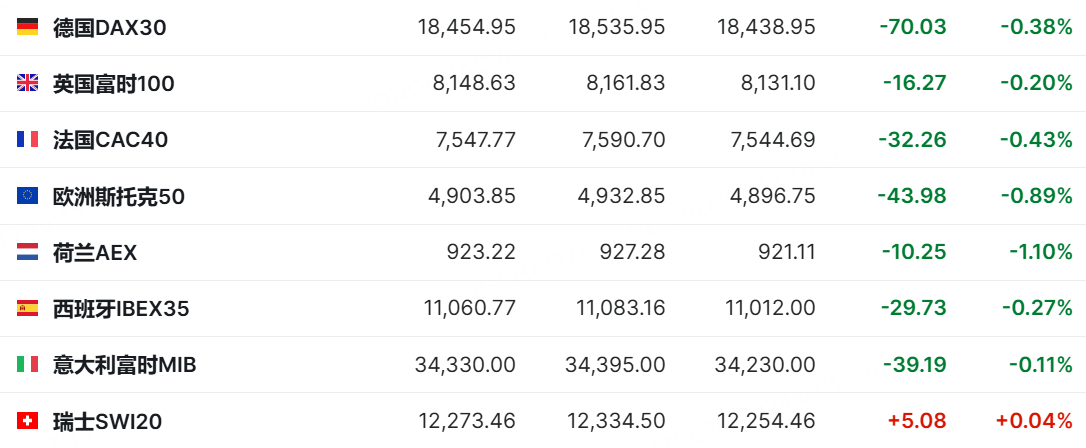

欧股回吐早盘涨幅,科技股恢复周三跌势,投资者等待欧洲央行将于今晚公布的利率决议。

截至发稿,德国DAX30指数跌0.38%,英国富时100指数跌0.2%,法国CAC40指数跌0.43%,欧洲斯托克50指数跌0.89%。

原油

国际油价上涨,美油报81.62美元/桶,日内涨0.22%;布油现报85.14美元/桶,日内涨0.07%。

OPEC+代表称,不认为8月会议会改变10月起增产的计划,下个月的部长级小组会议将是例行的。该组织上个月决定从10月开始逐步恢复大约220万桶/日被暂停的原油产量。

黄金

现货黄金日内涨0.45%,报2,471.00美元/盎司。

国贸期货认为,短期而言,在9月降息预期接近100%,且金价在创下历史新高后,趋势上有一定上涨惯性,故贵金属价格短期或延续偏强运行。

精彩评论