十一假期美股市场:加息是阴魂不散,市场要为美联储买单?

国庆假期期间,美股市场的波动性很大,$标普500(.SPX)$ 指数一度从9月30日的年内最低点反弹6%至3806点,而又在10月7日的“非农日”大跌近4%至3639点。同时,$标普500波动率指数(VIX)$ 也大涨大跌。

这个假期没有财报季的影响,也没有美联储货币政策、官员讲话的影响,因此这种波动也凸显了目前市场的敏感性与极强美元带来的流动性的紧缩。

一、经济数据表现如何

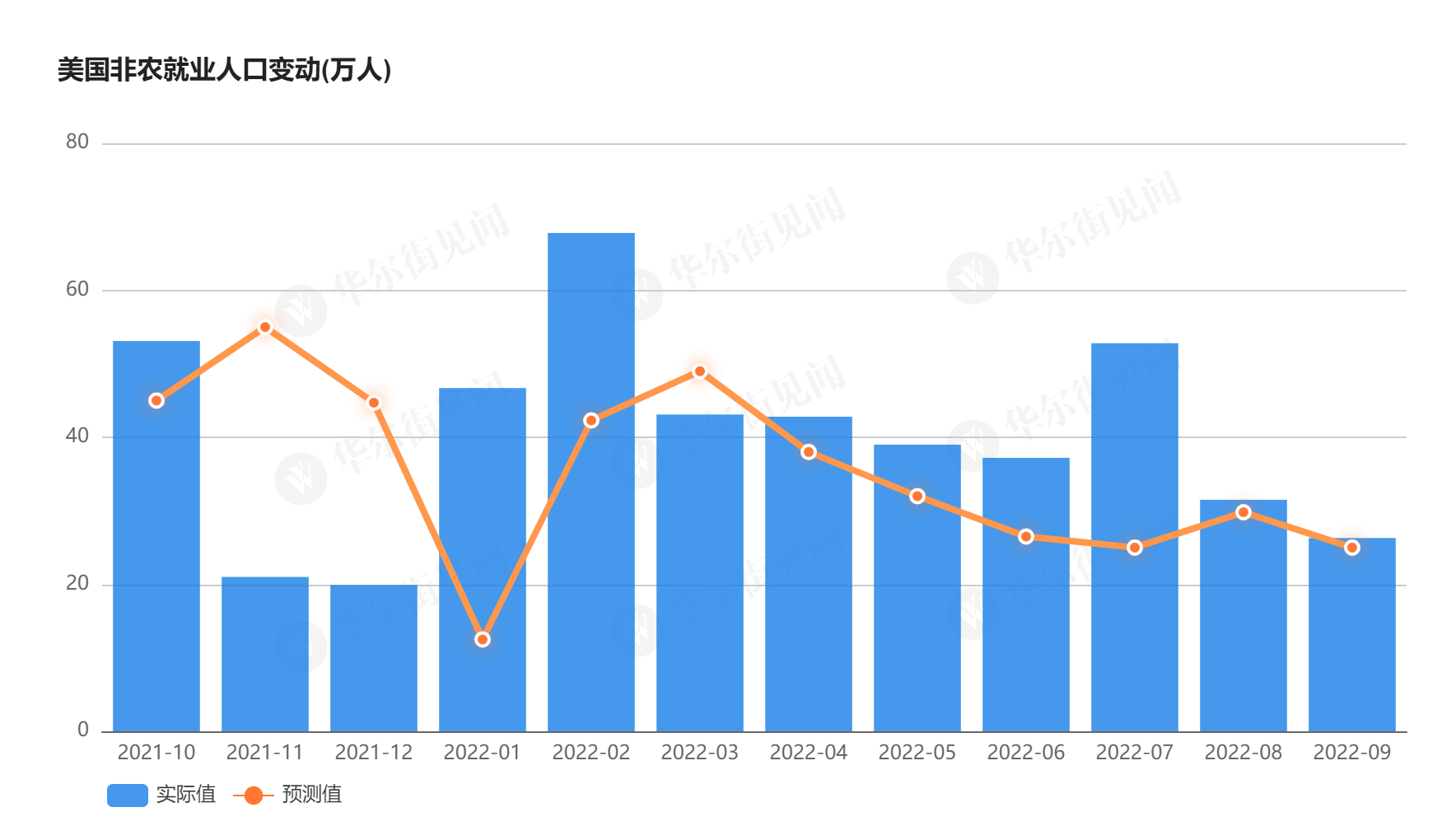

假期公布的数据包括美国9月非农、小非农、就业率、空缺职位数以及PMI。这些数据虽然表现并不统一,但市场最终因不确定性而对美联储的加息预期更为强烈。

首先是ISM的制造业PMI,与8月份相比有所下降,其中新订单指数从51.3%下降至47.1%,主要反应了两个问题:需求下降和库存增长。这一点从财季截止8月底的$耐克(NKE)$ 的财报中也可以窥得一二,且这样的趋势将在Q3财报季影响更多的企业。(推荐阅读:耐克罕见跌9%,AJ也卖不动了?)

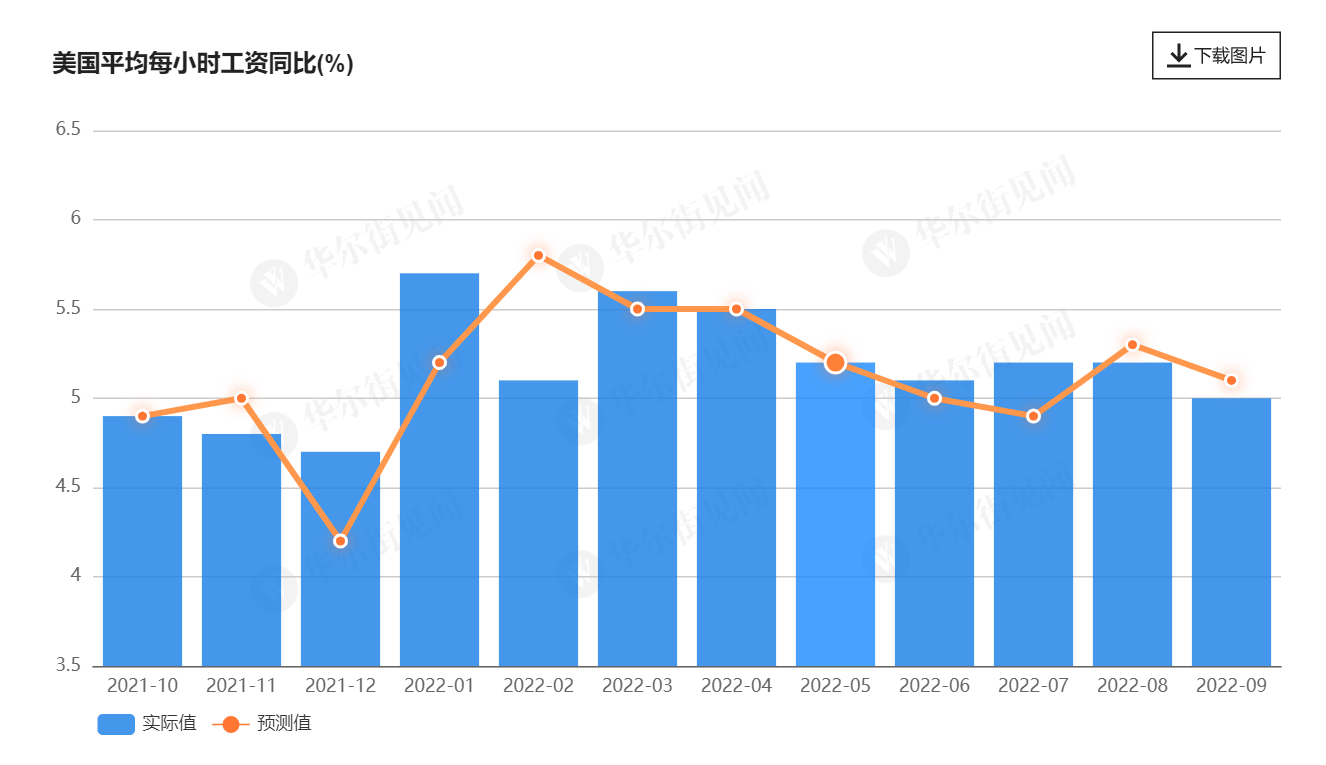

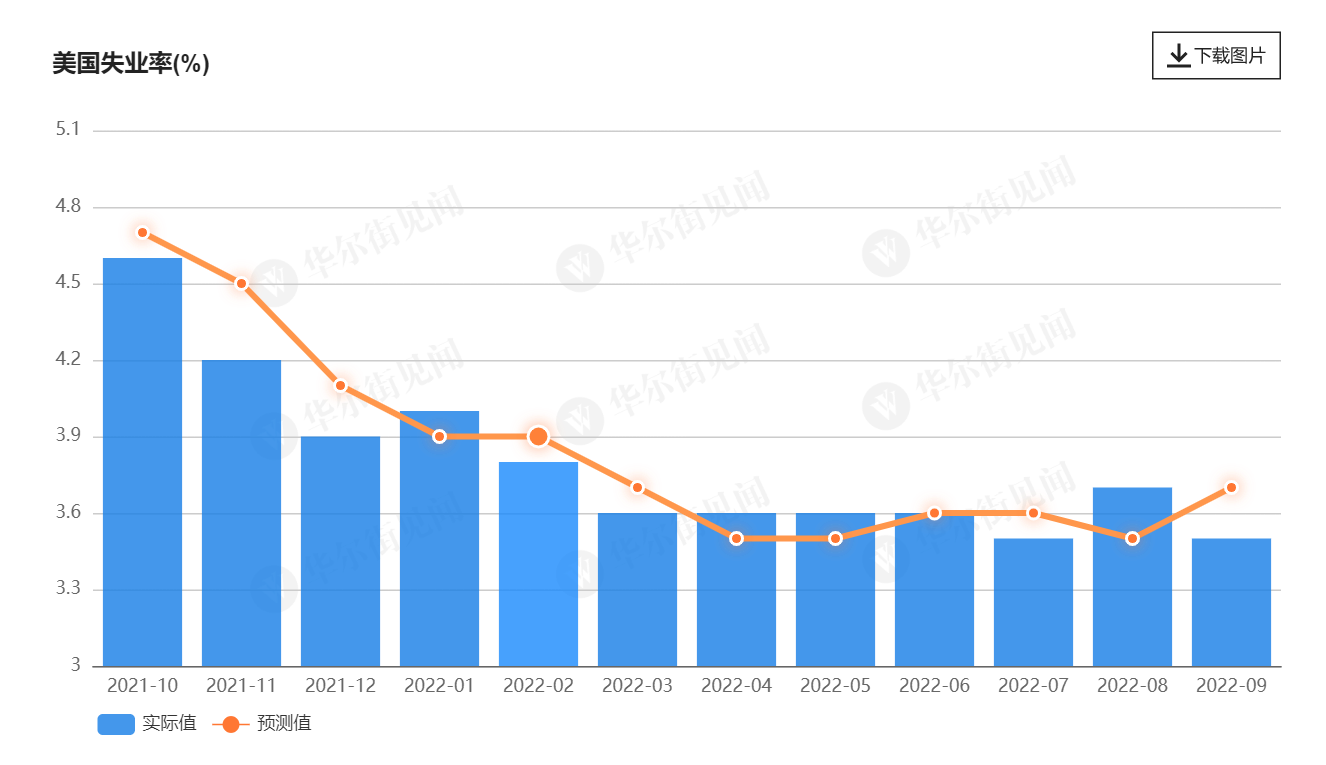

然后是非农就业数据,由于失业率创下新低,此前就业市场紧绷的态势相对缓解。同时,工资增速同比上升5%,比8月的5.2%有所下降,待9月CPI数据出炉之后可再进行比较。不过工资速度仍然跟不上CPI增速,甚至是核心CPI的增速,长期内生价格粘性还是有望缓解。

不过我们也需要思考一件事,疫情之后由于宽松的货币和财政政策,让更多的适龄就业这选择“不工作”,从而失业率曾短暂上升。而通货膨胀的超预期,也增加了家庭开支,是否因此而让人们更在意“工作”,而创下的失业率新低?如果是这样,当衰退预期更强烈,需求降低时,企业端的裁员会否引起灾难性的“失业率意外飙升”?

这显然是另一件美联储无法控制的事情。

二、全球大类资产是否稳定

英国“夺命”减税

假期前几天,英国“临危受命”的新首相Truss提出了“夺命减税”的政策,试图饮鸩止渴,遭到了不少反对和争议。由于英国国债市场是“牵一发而动全身”的重要资产,英格兰央行不得不急转弯实行为期两周的无限量资产购买的紧急政策,一手加息一手宽松,也让市场对英国的不确定性更为忌惮。(推荐阅读:英国正在开一个坏头)

评级机构如$标普全球(SPGI)$ 和$穆迪(MCO)$ 已经或者观察是否将英国的评级展望调成负面,不排除英国国债未来一段时间的波动性仍然增大。

有意思的是,近期Truss参加的几次采访,也凸显了她本人对经济方面认知的浅薄,目前这位新首相在送走女王后,可能更需要关注自己的“政治生涯”。若是英国频繁“换帅”,其政策的“连贯性”也会大打折扣,增加不确定性。

瑞信的担忧

假期,$瑞士信贷(CS)$ 可能面临资本不足和流动性风险的担忧明显升温,不过与2008年的“雷曼”不同,瑞信的整体资本充足率(CET1)和流动性指标(一级杠杆率)均处于健康水平。且有08年金融危机的前车,各监管机构以及银行的法务合规均将风险控制放在重要位置。

由于瑞信更多的是此前的“债务遗产”(如Archegos基金的50亿美元损失)以及欧洲地区的问题(比美国更高的通胀、能源危机、更高的杠杆),市场对其担忧程度更深也是在所难免。

油价大涨

假期,OPEC意外决定11-12月每日减产200万桶,受此影响,油价反弹了20%,目前又在接近100美元/桶的水平。

此前拜登造访沙特就没有获得好脸色,而后油价也是从高位跌落,一度跌至76美元的年内低点。因此拜登也是不忘反讽一把OPEC——“你们没有必要减产”。他认为油价还会继续跌。

其实,OPEC的行动较为统一的原因,主要还是在美元极端强势的环境下,非美国家都会受到衰退性的打击。虽然是美元定价,但大宗商品的价格也在一定程度上影响美元的强势程度。

而油价回升,更多的还是受供需关系的影响。目前大宗商品中,天然气一枝独秀,转眼北半球要天冷了,对能源的需求会继续增长。

三、美联储的加息“螺旋”

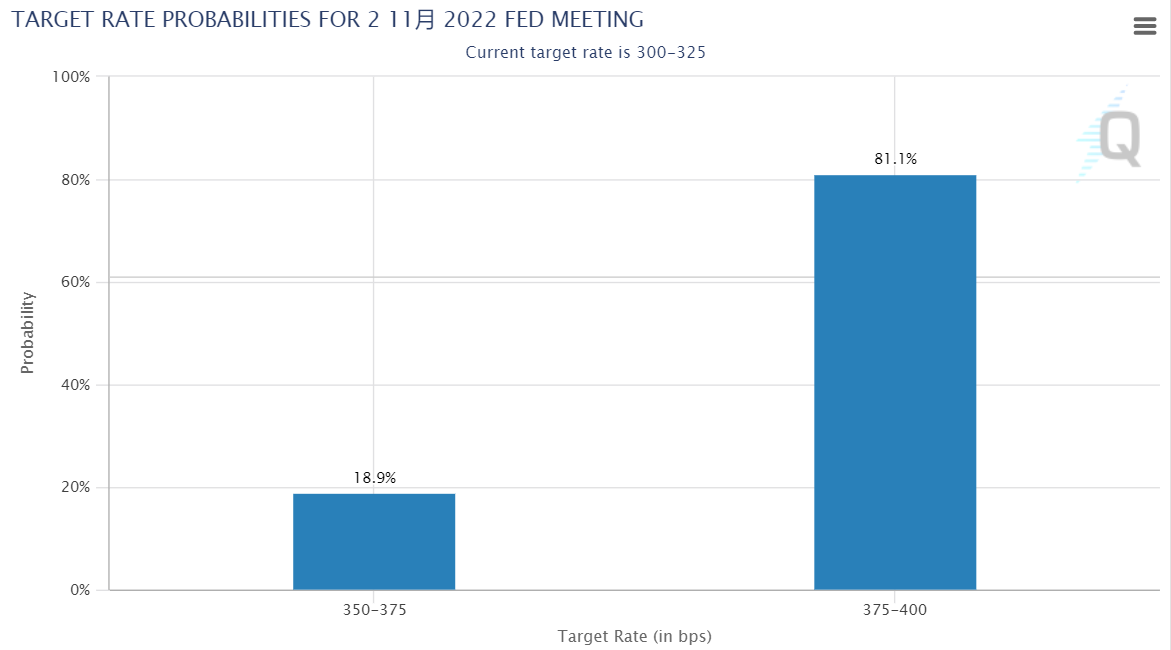

由于失业率降低、工资增速继续保持高位(虽然比不上CPI增幅),市场对9月的CPI预期依然较高。市场对11月初FOMC加息75个基点保持较高的预期。

如果按照9月鲍威尔的表态,加息的终点可能在4.4-4.6%,预计美联储会议较快的节奏完成:11月75个基点、12月50个基点、23年2月个基点,总计150个基点。而当前美股、黄金已经计价了这一预期。

但是,即便到了4.5%左右,加息依然不是美联储的重点。之后如何退坡、如何应对紧接而来的衰退,是更需要谨慎处理的。由于加息导致的美元强势会持续多久,也是市场较为关注的。

随着30年期抵押贷款利率接近7%的16年高点,住房需求正在急剧下降,这是美联储加息的直接结果。

过度和过少的紧缩都会带来重大风险,这不是一个完全单方面的事情。目前,以鲍威尔为首的美联储官员们已经发出强烈信号——他们宁可在过度加息方面犯错,因为他们不想重蹈上世纪70年代初的覆辙,这一定程度上受到了政治的裹挟。

相比20世纪70年代的那次通胀后的衰退,这次的市场大环境更好一些,但央行的政策制定者多多少少还是会遇到前所未有的局面,他们的每一个动作都将由后人来评判。

就像保罗沃尔克说的那样

明白货币纪律的好处是一回事,尤其是在大缓和时期长期缺乏货币纪律的情况下,坚持致力于重塑货币纪律、防止滞胀之中的全球经济走向危机又是另外一回事。

加息是简单的,如何避免衰退,尤其是全球性的经济危机,才是难上加难。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2022-10-09美元收割全球的脚步刚刚开始,不会这么轻易的停下来2举报

- 刀哥拉丝·2022-10-09欧佩克这种搞法情有可原,毕竟有人想要挖人家根基1举报

- 杨帆1977·2022-10-10买1举报

- ronniewyq·2022-10-10主要是散户买单1举报

- 青霄·2022-10-10反正是我买了单1举报

- 吉吉祥祥·2022-10-10好文1举报

- meme股探测器·2022-10-09美元汇率,加油涨1举报

- 灯塔国02·2022-10-09货币政策就像是嗑药,容易上瘾,想要改掉就不大容易了点赞举报

- 揭人不揭短·2022-10-09现在的美联储已经不具有独立意识了,是白宫的小走狗点赞举报

- 小时候可帅了00·2022-10-09但愿美国经济能好转,要不然大家都不会好过点赞举报

- 耐心很重要·2022-10-10[微笑] [微笑]点赞举报

- 迪士尼迪斯尼·2022-10-09不知道现在的英国有没有后悔退出欧盟点赞举报

- 德迈metro·2022-10-09美国才不会管其余国家的洪水滔天点赞举报

- Hi_虫子__·2022-10-14好文点赞举报

- 尚上品·2022-10-13好点赞举报

- 和旺旺·2022-10-11666点赞举报

- 阿尔法的朋友·2022-10-11阅点赞举报

- 龙城飞将ivy·2022-10-106661举报

- JAJA幕幕·2022-10-1011举报

- 邢林林·2022-10-10👍👍👍点赞举报