英国正在开一个坏头

上周无,欧美市场依然大跌,与一个因素非常有关。

英国政府周五出台了一项价值450亿英镑的减税措施,包括取消将公司税上调至25%的计划、取消45%的最高税率、大幅削减印花税等。

减税,是最典型宽松的财政政策之一,一般在经济不好的时候由政府来主导实施(央行负责的是货币政策),也是最直接的手段。

显然,刚刚上台并熬走女王的英国新首相Liz Truss是“新官上任三把火”,提出激进的经济增长计划。为什么要刺激经济?显然是觉得衰退风险越来越强烈。

一方面通胀、一方面俄乌。因此,“滞胀”风险很高,新上任的英国政府制定了“保经济增长”的目标,计划通过减税实现2.5%的GDP增速。因此提出了1972年以来公布的最激进的减税方案,超过当年撒切尔夫人时期的经济刺激。

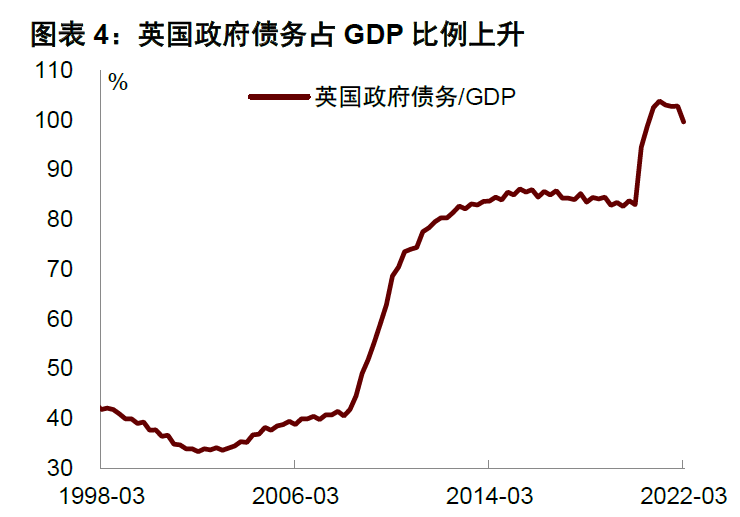

“新白娘子”有没有跟“铁娘子”暗自较劲不知道, 但根据IFS,英国政府的借款未来每年或达约1000亿英镑,比3月份的预测高出600亿英镑。

与我国此前的“供给端改革”的方式不同,英国是主要从“需求端”入手,这就会带来更多直观的后果,比如

- 加剧通胀上行的风险;

- 扩大赤字,增大财务负担;

- 与货币政策冲突,降低货币政策效用。(加息加了个寂寞)

20世纪60年代,罗伯特·蒙代尔(Robert A. Mundell)和J.马库斯·弗莱明(J.Marcus Flemins)曾提出了开放经济条件下的蒙代尔—弗莱明模型(Mundell-Fleming Model),在这个框架下:

如果通胀在短期内是不变、产出完全由总需求决定,且资本可以自由流动的情况下,紧缩货币政策和宽松财政政策,可以带来本币的升值

但我们发现,事实正好相反。

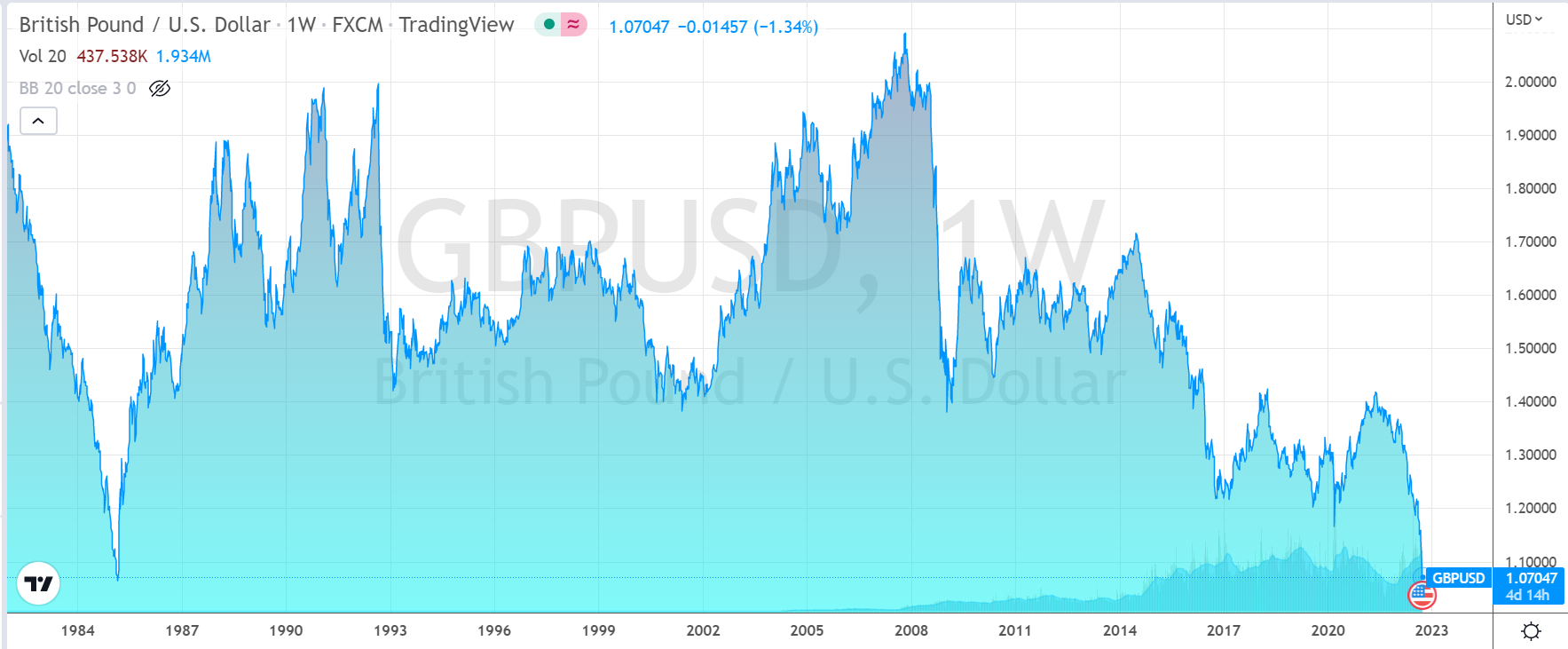

英国政府这一宽松政策提出后,英镑直接破了1985年以来新低。为什么呢?

1. 通胀因为蒙代尔—弗莱明模型的假设前提是没有通胀,现在英国的CPI一度突破了10%,而且本次通胀主要是原材料价格上涨带来的输入性通胀,这就会打破经常性账户的平衡。

2. 不仅增大赤字,还因为“加息”而增加了政府的负担。2020和2021年英国财政赤字率分别为13.1%和7.9%,高于2015-2019年平均2.9%的水平。加息的情况下发债,岂不是白白让政府付更高的利息吗?这一问题在目前利率上行的“欧元区”也会渐渐出现。

3. 如果货币政策占主导,就会导致央行对通胀无能为力。眼下英国的局面是,货币贬值——进口的成本增加——提高国内成本售价;同时,更少的劳务人员、更高的生活成本——要求工资,这便陷入了最令人担心的“工资——通胀”螺旋。

另外,投资者大量抛售英国的“股债汇”,最重要的是恐惧其“不确定性”。

英国政府的变更速度快于预期,目前Truss的民调并不高,下次大选能否连任有很大的疑问。如果不能很好处理当前问题,就难以胜选,因此会影响政策的连贯性。

朝令夕改可是军家大忌。

更重要的是,英国开了财政刺激的头,如果引来更多欧洲国家效仿,可能会使得那些经济情况远不如英国、负债率本就非常高的欧洲国家再次陷入“债务危机”,导致全球性的灾难。

$英国富时100(VUKE.UK)$ $英国ETF-iShares MSCI(EWU)$ $富时AIM英国50指数(.AIM5.UK)$ $英国石油(BP)$ $英镑主连 2212(GBPmain)$ $英镑/美元(GBPUSD.FOREX)$ $英镑ETF-CurrencyShares(FXB)$ $美元ETF-PowerShares DB(UUP)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 响亮的号角·2022-09-27赶紧崩盘的,天天支持打仗,自己没打就先over了2举报

- 小喔喔I·2022-09-26按照墨菲定律、人们担心的最坏的情况就一定会发生的!so、P&L3举报

- 踏浪擒牛·2022-09-26阅1举报

- 思冬·2022-09-27阅点赞举报

- 自在飞花轻似梦·2022-09-27666点赞举报

- plaispool·2022-09-27已阅点赞举报

- 邢林林·2022-09-27👍👍👍点赞举报

- bobo001·2022-09-276666点赞举报

- Melinda2021·2022-09-27谢谢分享1举报

- 创业丽人·2022-09-276661举报

- 莫末陌·2022-09-27好好好1举报

- 丿淡雅·2022-09-27寄1举报