【财报前瞻】今天盘后小破站发财报

B站$(BILI)$前两次的财报分析在这里:

就像分析里写的,之前的表现挺不错,加上大腿们纷纷入股的消息,于是小破站成了视频三傻风潮过去之后,走势最好的那个。

如图,股价一直在上行通道里,去年底的市场普跌也没把它打回前低:

按照财报游戏老套路,你每次都超预期,那么市场预期就会越抬越高,直到你达不到为止,这套路连亚马逊$(AMZN)$都没逃得过。

那么小破站这次面临什么情况,市场在预期什么?

首先是分析师预期共识:

营收¥10.59亿,调整后EPS ¥-0.654,GAAP EPS ¥-0.838。

例行强调一下,分析师预期共识不等于买方真正的共识,实际上由于公司IR的存在,它往往比投资者的预期要低一些。

关于这个以前写过帖子,那些年坑过我们的财报,有兴趣的朋友可以看一下。

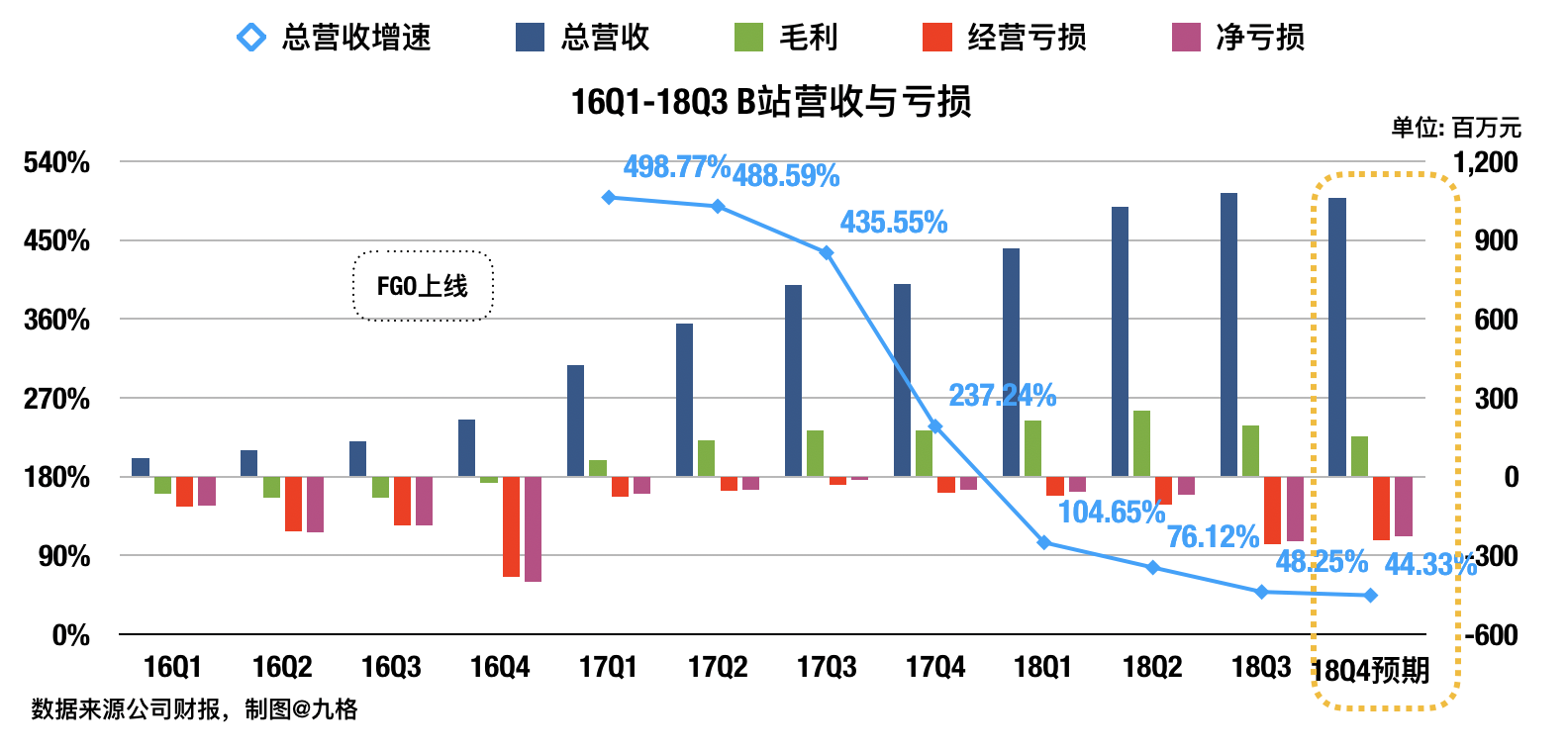

说回正题,这个预期是什么水平呢?如下图:

也就是说,营收环比下滑,亏损环比收窄,毛利率预计从Q3的18.04%降低至14.48%。

老实说这个营收预期我觉得有点大不明白。

本来因为Q3是暑假,以B站的用户构成来说,Q4开学季有下滑是正常的,但问题是Q3小破站水逆啊。

7月不氪、app下架一个月,结果暑假季小破站的游戏营收环比下滑,照理Q4恢复正常之后应该有所上升?

难道是因为FGO的营收里有延递计入的部分吗?Q3的影响还没结束?@老生煎

不过,不管怎么说分析师目前对19Q1、Q2的预期还是环比上升的,尤其是认为19Q1(春节、寒假季)能够超过18Q3的收入,也就是中期来看还是认为FGO能继续打。

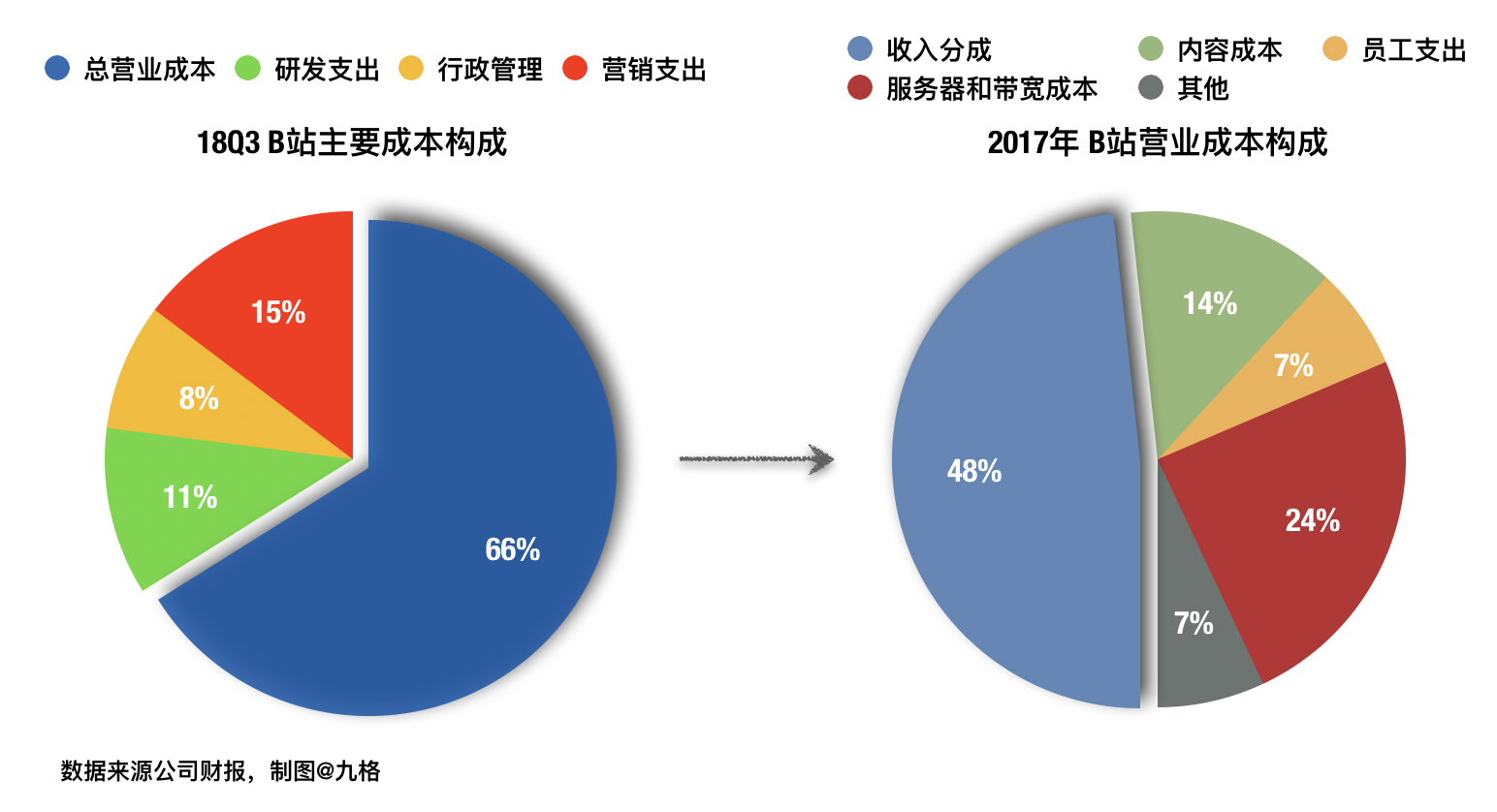

相对来说,毛利率的下降倒是比较好解释。

一个是Q4有大量的活动和up主激励计划,“收入分成”、“内容成本”应该都上升了,另外一个是大幅扩编了审核人力,那么“员工支出”肯定也上升了。

这三个加起来占总营业成本的70%,毛利率当然会因为它们的上涨而下降。

同样的,毛利率也被预计会在19Q1、Q2反弹回升。

另外,除了游戏,投资者应当还会关注营收多元化的进展——主要是广告。

因为看看微博$(WB)$和$(YY)$的财报就知道,直播这门生意的变现能力和广告有不小的差距,成本还高,而且还被抖音它们这些短视频冲击得厉害,所以相对来说广告才是更好的切入点。

用户数据上,一方面MAU目前没找到分析师预期。

不过考虑到Q3管理层的指引比较低,仅预计19年MAU达到1.1-1.2亿,因此这回投资者应该也不会抱什么太高期待,大概也就是1亿左右吧?

但是另一方面,投资者应该会比较关注付费用户的渗透率有没有提升——既然你总体用户的增速没有大奔头了,那么你要是能尽快提升付费用户的比例也行啊。

以上,大概就是Q4财报的一些关注点,总的来说我觉得应该能超预期。

不过财报游戏里很重要的一环是“管理层指引”,财报好但是指引不好,从而导致下跌的公司不计其数…

现在小破站财年结束,到了要给19年管理层指引的时候了,目前看来投资者对19H1的营收、盈利都很乐观,就不知道陈睿他们给出什么说法了。

#哔哩哔哩财报来啦#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老生煎·2019-02-27我也不知道他的预期是这么来的,根据各种大佬所说,其实破站管理层属于比较水的,论成本上升,巴拉巴拉可以有一大串原因,但是营收低,并不知道他们是怎么得出这个指引的,说句难听的,我有点指望他跌……我都没有什么仓位嘞,有个合适的价格才敢梭……[捂脸]1举报

- nico清·2019-02-28我买的模拟盘b站股票都涨了50%(ಥ_ಥ)点赞举报

- 舒展哥·2019-02-28为大股东入驻打扫房间点赞举报

- 老生煎·2019-02-27还没出你就写……劳模格[捂脸]点赞举报

- 九格·2019-02-28果然营收上去了@老生煎点赞举报