B站财报挺不错啊,MAU快破亿了

大致解读一下。

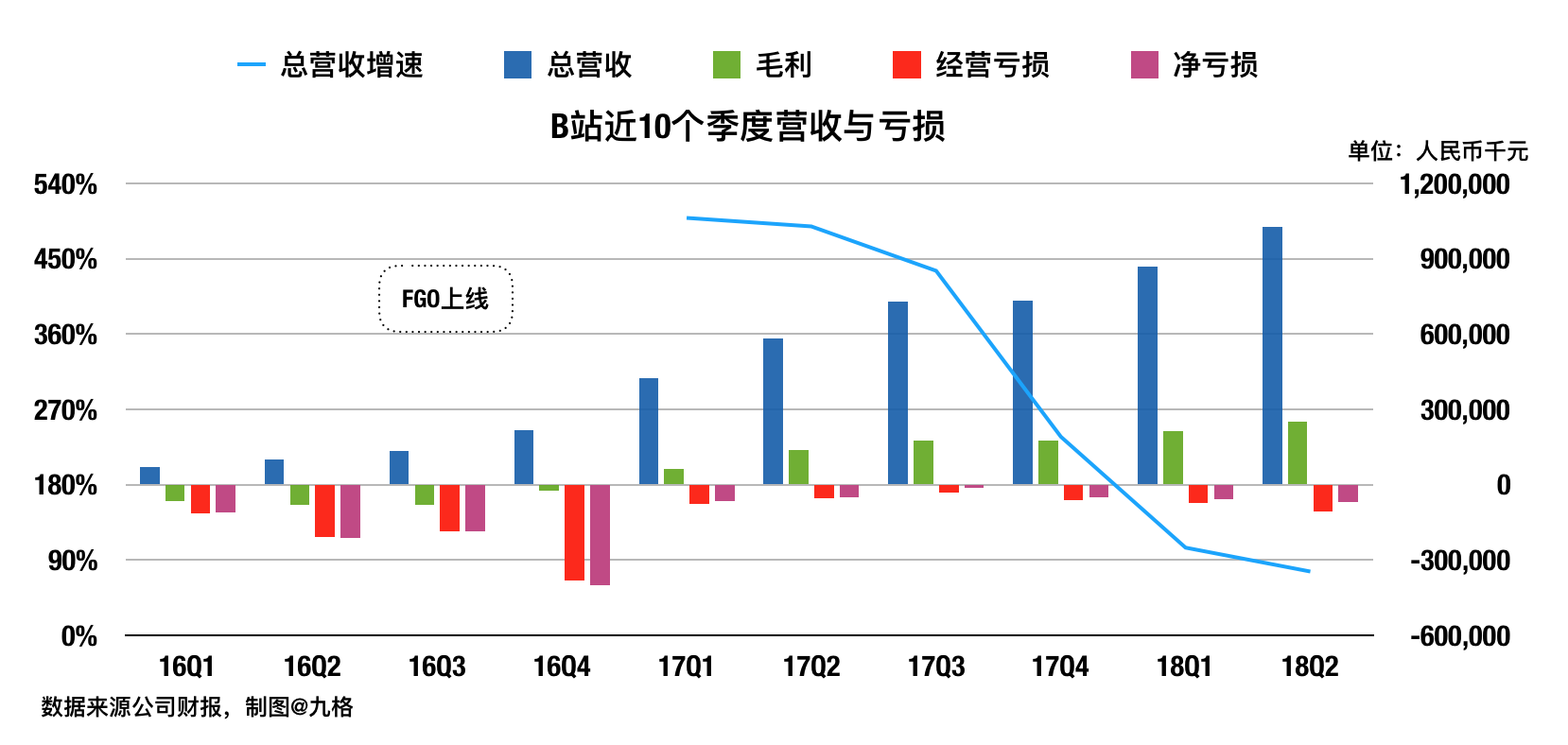

1.营收

$(BILI)$营收增速还在下滑,但是这基本上是市场已经预期到的。

一方面,营收支柱FGO已过高速扩张期。

另一方面,Q2利空事件不少,比如内容监管加强、App下架、FGO爆出了用户公关危机等等事件。

所以总的来说这个营收增速算是超预期了。

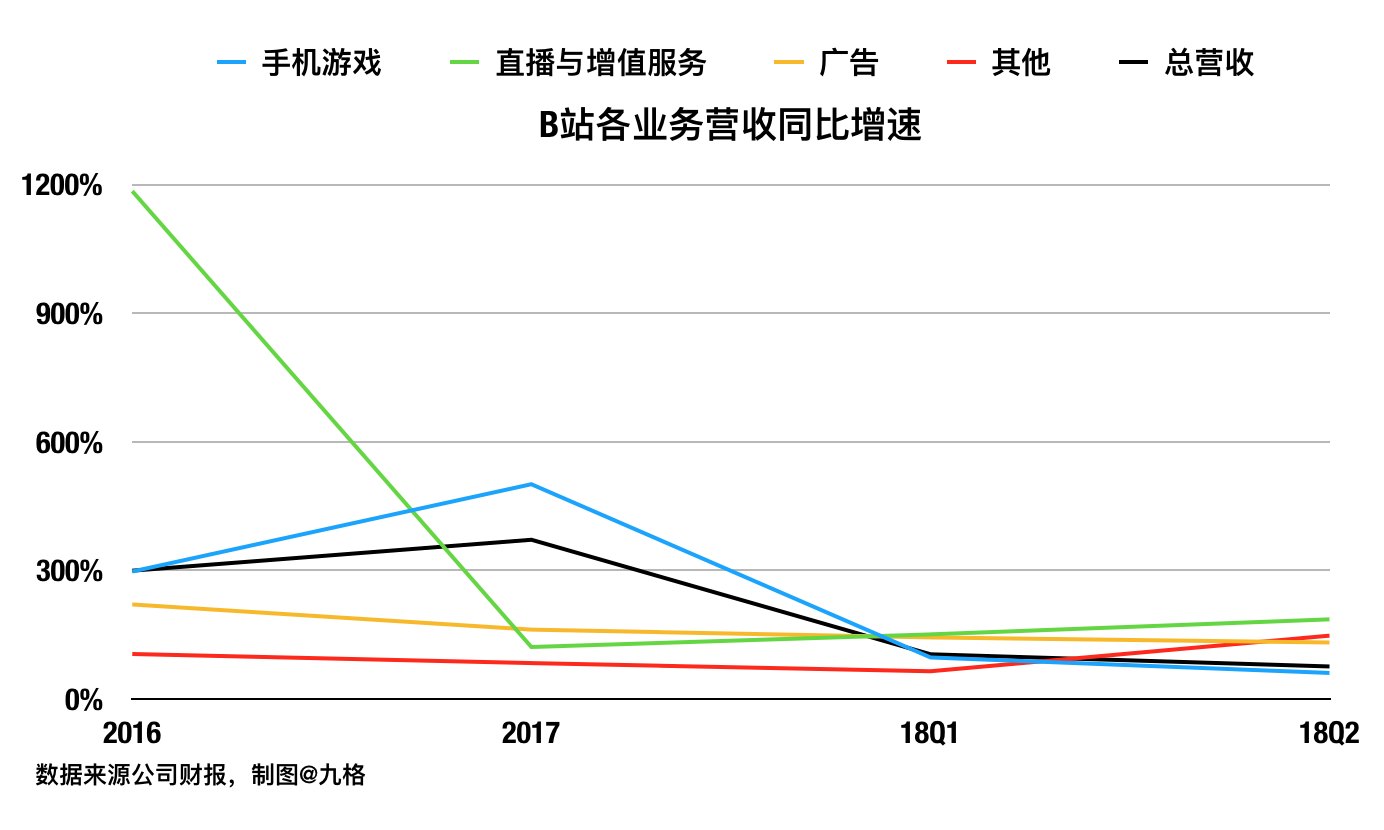

具体来说,B站的四大业务里手游始终是不动C位。

季报不公布各个游戏的营收详情,但是财报里仍然强调了“手游业务营收增长主要依赖于FGO和碧蓝航线”,所以估计右图这个占比还是没太多变动。

另外三个业务因为起步晚,增速很快,但是要挑大梁还早,看这情况一两年内B站还得靠手游。

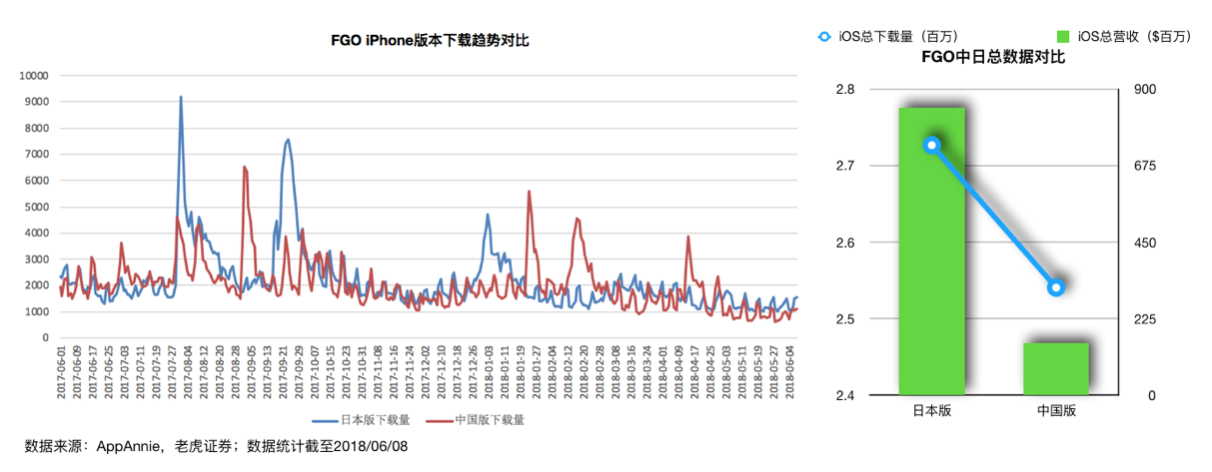

那手游业务的话,如前图,主要靠FGO。虽然营收增速在下滑,但是看起来还没走到生命周期晚期,Q2闹了用户公关危机也还能维持手游营收+61%,也算可以了。

另外可以参考日版FGO的营收情况(借一下@老虎研报 的图),日版比中文版早一年推出,过去中日两版也表现了一定的相关性,就日本情况来看,FGO还能接着打。

长期来看,B站的目的是要减少对游戏的依赖,把其他业务的营收占比提上去。

毕竟游戏研发和运营需要的门槛不低,而且遇不遇得到到爆款是个靠运气的事,相对来说电商广告、增值服务这一类对公司的要求就没那么高了,所以未来主要看它能不能在FGO走完周期之前多元化成功。

当然,也不能作死的完全扔了游戏——FGO可遇不可求,但是如果同时有几个运作良好的游戏接棒,那么B站的机会就又大了一些。

目前看起来比较能打的预约游戏就这些,可以关注一下。

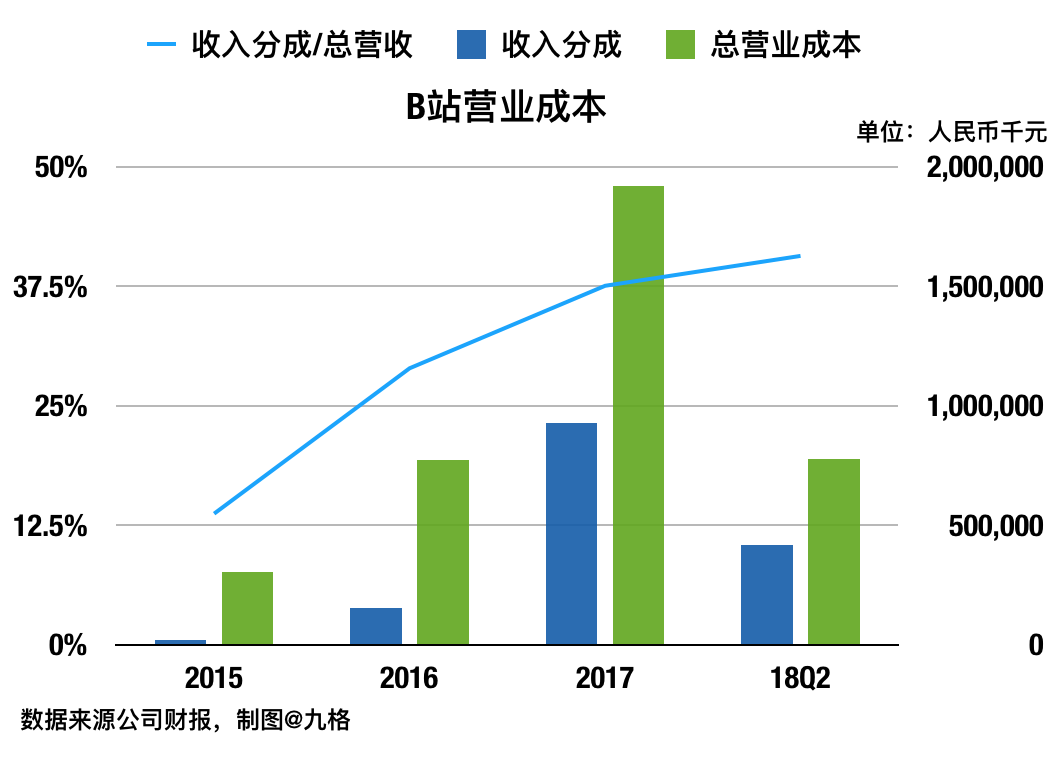

2.利润和成本

说是利润,其实从第一张图里能看到,一直在亏损……

具体来说,经营费用营收占比一直不算高,问题出在营业成本,主要是收入分成:

相对来说,营业成本里的其他部分,即内容成本、服务器和带宽成本、员工支出都比较稳定。

收入分成指给游戏开发商、内容创作者和某些热门直播主播的分成,这部分支出增速这么快应该和B站对直播的投入、up主培养计划有关。

短期内没看到支出有降低的可能,因为如@老生煎 说的,B站直播正在加大投入,所以还是得继续亏着。

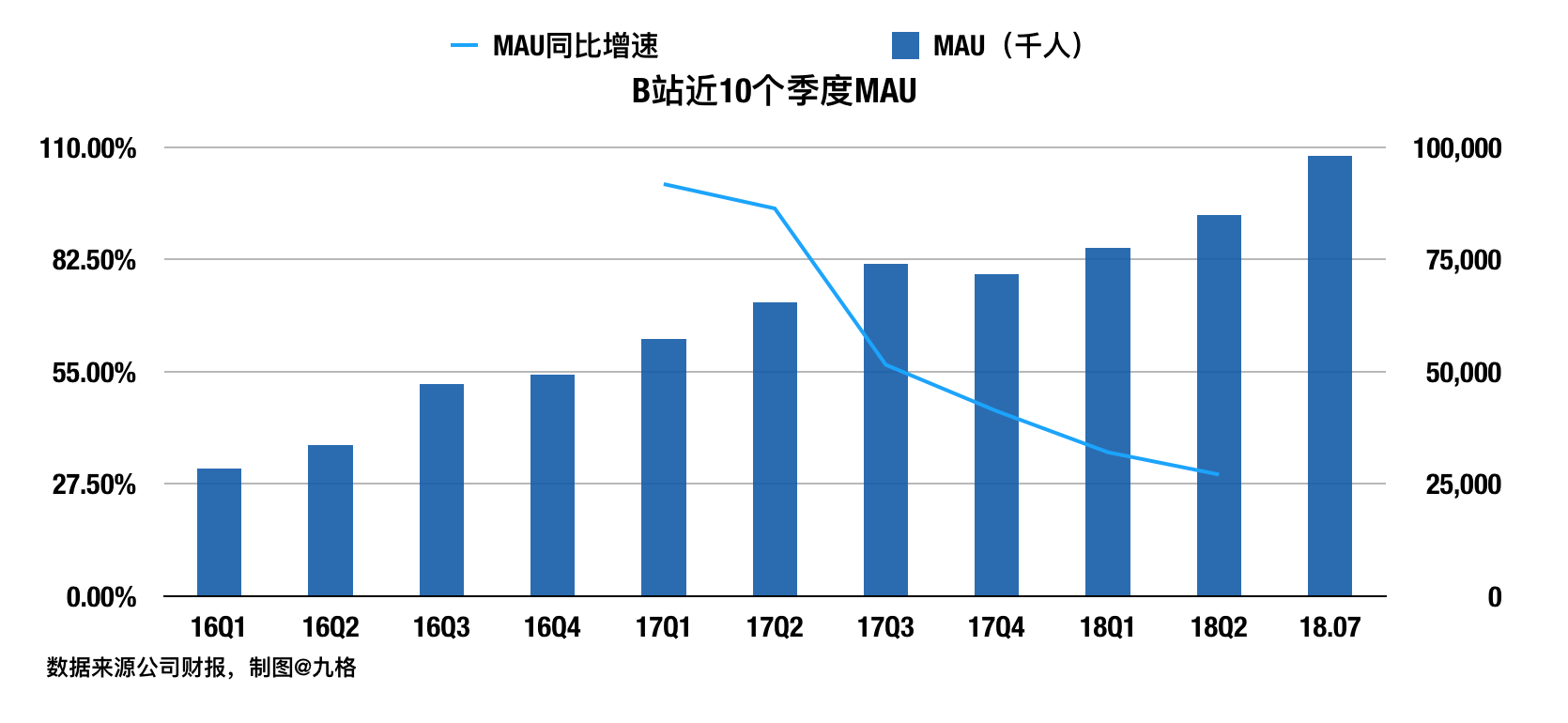

3.MAU和用户留存

“用户活跃度高、粘性大”是B站的立身之基,这点Q2财报交卷很漂亮。

MAU环比恢复增长,用户留存率依然行业领先。

——这点很重要,因为B站之前一个重大风险就是“太专注于细分领域,未来用户增长令人担心”(注意17Q4的MAU环比下滑了)。

但是现在看来,B站突破“次元壁”之路走得还不错。

而且财报里特别强调了,7月B站MAU达到了9800万(且7月app下架整改了5天),即将破亿。这已经逼近陌陌的$(MOMO)$的MAU了,更别说B站用户粘性比陌陌还高。

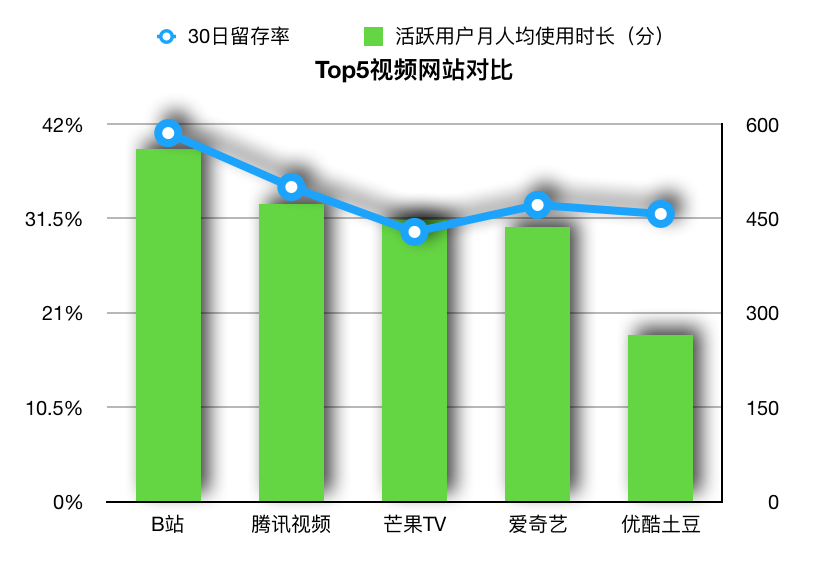

这方面B站的优势始终还是在ACG领域的深耕,以及精心培育的社区氛围。

如图,三大平台这么强势的情况下,B站在日漫的播出也没输它们,更不要说后续的UCG内容(视频剪辑、同人歌曲等)都被用户主动上传到B站上了。

社区氛围不知道该怎么量化表达,总之,大家去三大平台和B站都溜达一圈,感受一下弹幕和评论的质量区别就懂我的意思了。

这些带来的用户粘性对比如下图(还是借了老虎研报的):

4.小结

第一,以游戏来说,目前FGO还能打,短时间不需要担心,但是在没有新的爆款游戏(或者多项运作良好的游戏)出现之前,“想象空间”不大,这是B站未来需要解决的主要问题。

第二,直播方面,行业整体逆风,陌陌、YY、虎牙最新财报都表现欠佳,用户增长都触顶。以陌陌为例,MAU已经连续六个季度保持在20%左右。

这也让市场质疑直播行业的商业模式——用户不增长的话,单靠ARPU的提升,潜力终归有限。

不过B站的优势在于:

A.直播内容以才艺(音乐、舞蹈、绘画等)和游戏(新游戏介绍、游戏攻略、电竞比赛重播)为主,相比其他直播平台,具有一定的差异化优势。

B.起步晚,相对陌陌它们来说还有能挖掘的空间。

Q1的时候B站管理层预计直播与增值服务的营收占比将在3-5年内提升至20%,看B站目前直播业务的势头,即使行业整体逆风,但这个目标应该还是能达到。

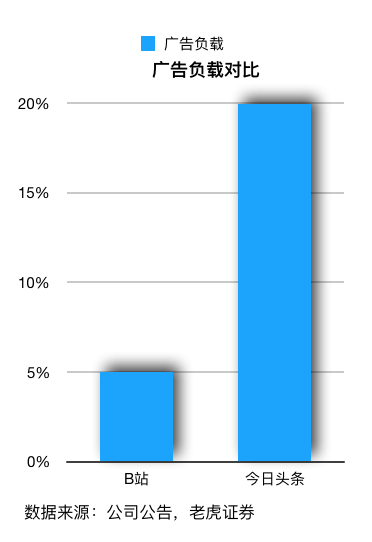

第三,广告业务方面,Q1的时候管理层表示:“从18年H2开始B站将逐步接触更多的广告商,提升广告负载,并预计广告营收占比将在3-5年内提升至30%”。

抬头看看那快破亿的MAU,再去B站官网看看它的广告负载有多低,广告业务的这个目标的实现我觉得显然不会有问题。

总的来说,B站这次的财报比较稳,MAU环比恢复增速、且快破亿是最大亮点,互联网公司毕竟流量才是核心因素。

还是那句话,有这样的用户群在,即使它未来没有大富大贵,起码小而美的公司没有问题。 #财报知多少#

#哔哩哔哩财报来啦# #老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

全花虚拟里去了