TSAR:2025年美股应该买什么?投资是一场持久战

1.这个社区名是怎么来的?你的核心投资理念是啥?

@Tsar :我个人非常爱好历史,不论是中国历史还是外国历史,我最感兴趣的是那些雄才大略的君主,秦始皇、汉武帝、唐太宗、亚历山大、凯撒、萨拉丁、拿破仑等等。我以“Tsar”作为社区名,旨在致敬俄罗斯沙皇彼得·阿列克谢耶维奇·罗曼诺夫,也就是我们常说的彼得大帝。他在位期间,积极推动欧式改制,引入现代科技和经济制度,实施了广泛的军政改革,新建都城圣彼得堡,赢得大北方战争,为日后俄罗斯帝国成为欧洲列强奠定了基础。

我在老虎的用户头像便是1709年大北方战争中著名的波尔塔瓦大捷。彼得大帝文武双全,年轻时亲自前往西欧,化名彼得·米哈伊洛夫,以学徒身份在荷兰学习造船,后来回到俄国通过一系列军事征服,击败瑞典、波斯,和奥斯曼帝国,获得了波罗的海出海口,将俄罗斯帝国的影响力提升到了空前的高度。

在我看来,投资就正如同一场持久的战役。相比于价值投资,我更喜欢那些动量驱动的策略。最重要的是既要有全局观,也要懂得抓住时机,时刻关注热钱的动向,快速加入趋势之中,而当趋势开始散退,也要迅速调整,保持资金的机动,不能拖泥带水,为了回本而长持次优的资产。这就像排兵布阵,战前要想清楚怎么打,战中要根据事态果断调整,才能赢得胜利,因此评估系统与交易系统缺一不可。

我之前介绍的跨式期权波动策略便是我动量交易中的主干。从长线来看,最确定的可能带来波动的节点就是每个公司的财报,因此围绕财报的策略可以通过Gamma和隐含波动率赚钱。而在不同的时间节点,总是有一些非常规性的事件能够引发动量。

例如9月底的国内刺激政策预期对于A股、H股、中概股,11月的大选对于特斯拉、Microstrategy、比特币、以太币等。这类非常规事件驱动的动量的损耗与反转常常是以周而论的,因此以天为交易频次的波动策略同样可以很好的抓住对应的涨幅、跌幅。动量交易常常被归纳为追涨杀跌,但我觉得不够准确。真实的情况是在上升趋势中任何一个时间点,我们很难去判断反转到来的时间,因此我更喜欢用熟悉的跨式策略在“追”,或是“杀”的同时确保不会因错误的方向选择而导致逆势而为。这个策略的弊端就是当主导动量开始磨损时,隐含波动率可能会因为关注度的散去而断崖式下降,导致多空双杀,而这个波动率下降趋势通常也是有动量的。

因此第一,在正股趋势反转时跨式保护效果可能不够理想;

第二,波动率下降需要即使止损,不能盲目痴心妄想(wishful thinking)等待期权回本,这往往由于时间的限制而比正股回本概率低很多。

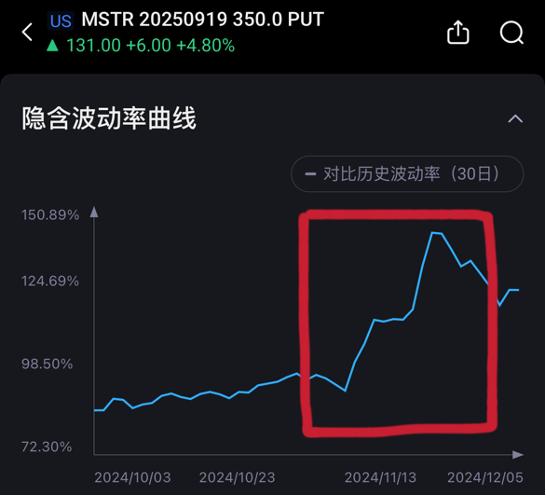

以下图Microstrategy 2025年9月19日的350C-450P宽跨式为例,其隐含波动率在11月初正股上行的时候也在随之飞速增长,但是当趋势在11月21日左右开始逆转之后,隐含波动率迅速从145%附近回落到了130%。

我账户今年的收益率从九月底开始的高增幅也是归功于不断使用波动策略追逐主导的趋势。从中概的政策红利到Microstrategy再到阿斯麦的财报前爆雷,再到特斯拉Robotaxi的活动与特朗普交易,紧跟每个热点时事,基本没有遭遇大的回撤。当然,这段时间是个特例,重要事件的密度远超往常,因此在与之相反的无聊时间里,我也会顺应波动周期,测试一些对账户影响不大的新策略,多在正股和ETF方面做文章。总之,要伺机而动,不能盲目遵从一个固定、死板的交易系统。

2.如何进行风控?

@Tsar :我的整体投资风格处于保守与激进之间,很少会做出如同老虎社群里诸多精彩的梭哈翻倍,因此非常佩服。

从量化风险的角度,我希望把年化波动率控制在30%左右,以此在避免折半或是归零的同时搏求额外收益。我认为小资金拥抱一些风险是好的,这样才能玩出以小博大的效果,毕竟我认为投资本身正是因为有不断的惊喜或是惊吓才提供了充足的动力让投资者坚持下去。

话归正题,风险管控的本质就是分散投资。怎么分散是门学问,从量化角度讲,风险=方差,所以分配策略或资产权重其实是一个分配风险的过程。比如说如果我们的目标年化方差是10%,那么一个60%股票40%债券的投资组合更应该被理解成比如分配8.5%风险给股票,1.5%风险给债券。

在账户整体层面的风险分配,我的策略是首先将长线与短线分开,长线部分提供充足的市场敞口,ride the beta,而短线部分利用动量交易与期权策略以小博大,取得超额收益。长线部分的风控比较容易,通过计算net beta并参考大盘年化方差就可以大致估算出波动率,这是一个从上而下的过程,先明确想分配的风险,再根据目标构建投资组合。

短线部分就更需要一个从下而上的系统,在每一笔期权操作前评估好一般情况下收益的方差与最大回撤数额,因而来定应该买几手看涨,几手看跌。当然,对于小资金来讲风控不需要像大的量化基金做得那样严谨,毕竟1%风险背后对于机构来说是几亿美金,而对于散户来讲可能只是一次走背字。

我觉得首先肯定要对账户的结构性风险范围设定目标,例如:我这个账户就是用来赌期权,要么加一个0要么归0,或者是我只追求每年安稳年化10%。有了目标后创建相符的头寸,不需要做到完全符合,毕竟计划赶不上变化,有行情的时候要果断执行,只要粗略的风险范围符合目标就可以了。

3.你怎么看现在的行情?

@Tsar :目前市场处于降息周期,同时特朗普即将荣登美国总统之位。这样的宏观环境对金融业、另类投资(尤其是私募基金)、加密货币和传统制造业行业的利好最明显。然而,这些题材在特朗普当选后已经大幅上涨,市场对放水、加关税,和减企业税的预期已经price in了很多,导致特朗普交易的盈利风险比值下降。

因此,我现在的长线部分偏防御风格,留了少部分高杠杆的头寸,轻仓观望,准备等待特朗普上任、内阁组建完成后看到更加明确的市场信号再加仓。下面我分ETF、个股选股两个方向说一下看法:

1)ETF

在降息周期中,利好首当其冲是债券类的ETF,比如说 $20+年以上美国国债ETF-iShares(TLT)$ 。TLT交易的是美债收益率曲线远端(20+年),尽管特朗普的放水、加关税的市场预期最近削弱了降息预期带来的向上空间,但我觉得等正常情绪冷却后会有可能出现比较大的reversion。

如果想要放大特朗普交易reversion的影响,也可以选择类似 $iShares Barclays 3-7 Year Trea(IEI)$ 的中期美债ETF。我目前考虑同时建仓这些不同周期的债券ETF,这样来降低对美债收益率曲线具体点位的依赖,不在其弧线形状上下注,牺牲一些流动性(TLT比IEI等ETF流动性强很多)来分散潜在风险。

对于小盘股ETF IWM,我保持谨慎乐观。降息周期确实利好高负债率公司,而小盘股中这类企业尤为多。然而,小公司是否能因此实现财务状况改善甚至扭亏为盈,这个假设仍然需要更多验证。当前IWM里的低质量、不盈利公司比例较高,这也导致了对估值乘数的结构性天花板,所以我不打算重仓 $罗素2000指数ETF(IWM)$ ,而是将它作为趋势交易的标的。

此外,大科技公司(FAANG $LS FAANG+ ETP(FAAN.UK)$ )市值与估值倍数均处于历史高位,我现在 $纳指100ETF(QQQ)$ 虽然一直保留着底仓,但打算等待回调再加仓,并逐步将部分资金从转向 $标普500ETF(SPY)$ ,降低对科技巨头高估值的风险敞口。

2)个股选股

在选股层面,我一直是使用自上而下的策略,先选行业,再筛选行业龙头,而在目前这个时间点,我觉得可以从特朗普政策受益的行业和因短期消息面被低估的行业两个方向选择。

首先是顺应政策的大企业:特朗普上任后,目前最明确的利好方向就是特斯拉、投资银行、私募基金、航空、制造业,以及传统能源。公司管理层大选前站队特朗普站得越坚决的越好。这部分不需要多说,逢低买入。

另一个方向是短期被消息面压制,但长期具有硬需求客户群的行业。例如减肥药,尽管估值处于高位,但可以使用多空策略(L/S)来规避估值层面的系统性风险,然后挑选具有优势的龙头企业,这个可以参考我近期开的多 $礼来(LLY)$ 空 $诺和诺德(NVO)$ 的头寸。逻辑是RFK反对疫苗的言论及其可能加入内阁的预期导致医药股普跌,但特朗普的政策其实是要进一步放宽对医药行业的监管。这种政策与市场情绪的错配也是一个机会。

免责声明:

交易分享者提供的信息仅供参考,不构成投资建议。交易分享者的交易不代表老虎的任何立场。投资者应根据自身财务状况、投资目标等情况自主做出投资决策并承担投资风险,老虎不承担任何责任。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

学习,反刍。