夜色小酒馆、暴利生意经,狂奔中的海伦司终将成为大牛股?

提起酒吧,很多人的脑海中会浮现出这几个关键词:贵、泡妹、乱!

就是这样看起来不太正经的地方,颇受年轻人的喜爱,每月泡吧成为固定娱乐项目。

但年轻人普遍收入不高,面对高昂的酒水费,躁动的灵魂无处安放,压抑久了,就会有聪明人盯上这门生意。

2009年,第一家平价小酒馆海伦司(Helen’s)开业,10元以内的瓶装酒击中年轻人的痛点,慢慢的,海伦司就火了。

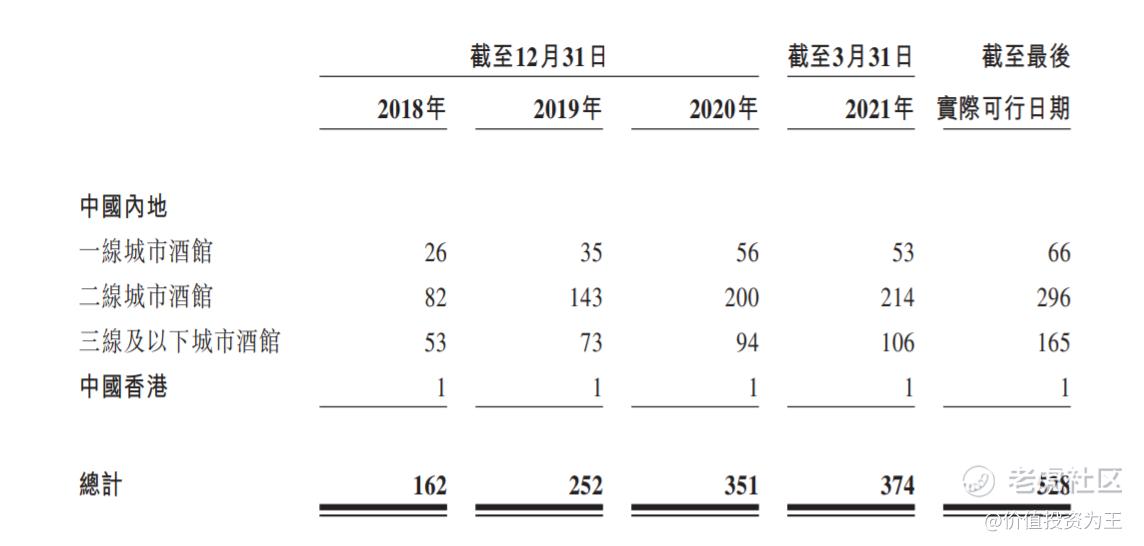

截止今年8月,全国有528家海伦司,成为国内最大的连锁酒馆。

赴港上市让海伦司成为资本市场的焦点,但其更大的野心是祭出千店计划,如果美梦成真,夜色中的小酒馆终将成为资本市场上耀眼的明星!

小镇青年喝出来的国内第一小酒馆!

酒馆在国内是一个非常分散的市场,多数都由个体户经营,鲜有连锁品牌诞生。

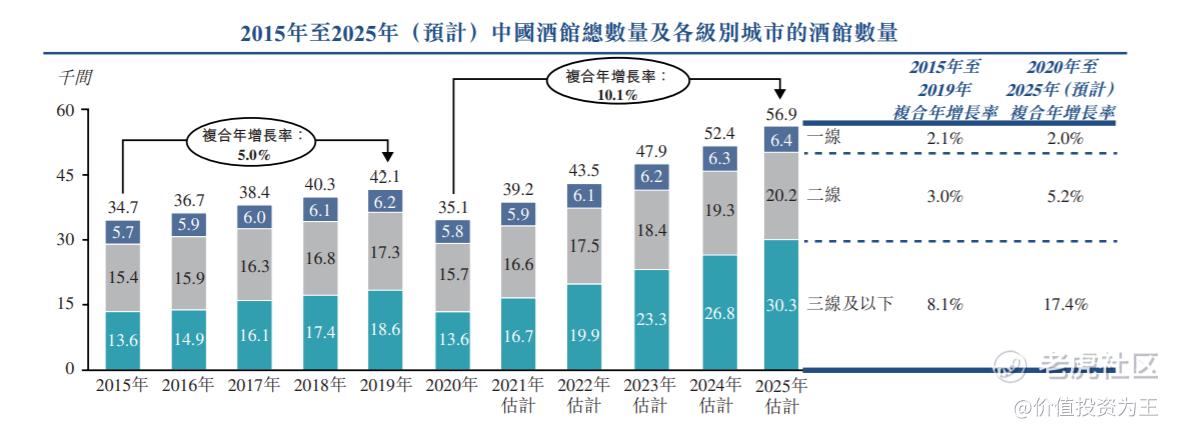

根据弗若斯特沙利文的资料,2020年,国内约有3.5万家酒馆,其中95%以上都是独立酒馆(少于3间场所的酒馆)。按照收入计算,国内酒馆行业前五大经营者的市场份额仅为2.2%。

酒馆生意为何难以做大做强?

表面上看,酒馆一瓶普通的啤酒能卖出高于商店3-4倍的价格,似乎是一门暴利生意,但其实,多数酒馆都是在给房东打工。

一般而言,酒馆都选在黄金地段,房租成本高昂。加上酒馆都布局在一线城市,竞争激烈,多数酒馆都很难做大做强。

海伦司在定位上巧妙躲开了这两个坑。

一方面,海伦司产品定价比较便宜,所有的产品都在10元/瓶以内,如275ml的百威啤酒仅售9.8元,而同行的定价多在15-30元。

物美价廉永远是商场中屡试不爽的打法。

另一方面,海伦司瞄准了小镇青年,避开一线城市激烈的竞争,而且选址多依靠大学等非黄金地段。

截止2021年8月,海伦司在一线城市有66家店,二线城市有296家,三线及以下城市165家,很明显,小镇青年将海伦司捧为了国内第一的小酒馆!

暴利生意是如何练成的?

同行都在吃土,海伦司却开遍全国,自制啤酒是胜利的法宝。

在海伦司提供的产品中,自有产品占据了69.8%的收入,主要酒饮包括海伦司扎啤、海伦司精酿、海伦司果啤和海伦司奶啤。

在自有产品中,海伦司可乐桶成为网红产品,这款简单的将威士忌兑可乐,赢得了年轻人的喜爱,在抖音上,相关话题的播放量超过了10亿次!

自有酒饮的毛利率达到了78.4%,而第三方酒饮的毛利率只有51.5%。

高毛利的自有产品+低成本房租,海伦司2019年的经营利润率达到了28.7%(2020年受疫情影响下降至18.6%)。

有了低价的利器,海伦司最近3年的新增酒馆盈亏平衡期从6个月下降至3个月,远远领先竞争对手的18个月水准。

狂奔中的海伦司!

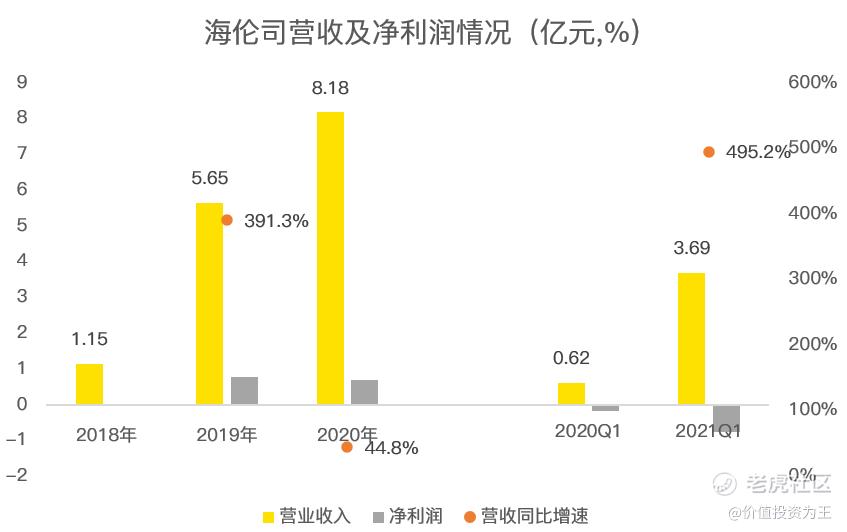

2018年至2020年,海伦司年营收从1.15亿提高至8.18亿,年复合营收增速达到了166.7%。

在此期间,海伦司的酒馆数量由162家增长至351家。

2021年,海伦司计划新开设400家酒馆,一年新增数超过10年总和,更夸张的是,到2023年,海伦司计划总的酒馆数量达到2200家!

疫情之前,全国的酒馆数量在4.2万家,预计到2023年整个行业有4.79万家酒馆,按照10%的市占率估计,单一品牌的酒馆数空间或在5000家左右。

酒馆行业容量够大,给了海伦司足够的成长空间,这或许也是海伦司2200家酒馆扩张计划的基础,如果梦想成真,海伦司上市之后恐怕会走出令人惊讶的涨幅。

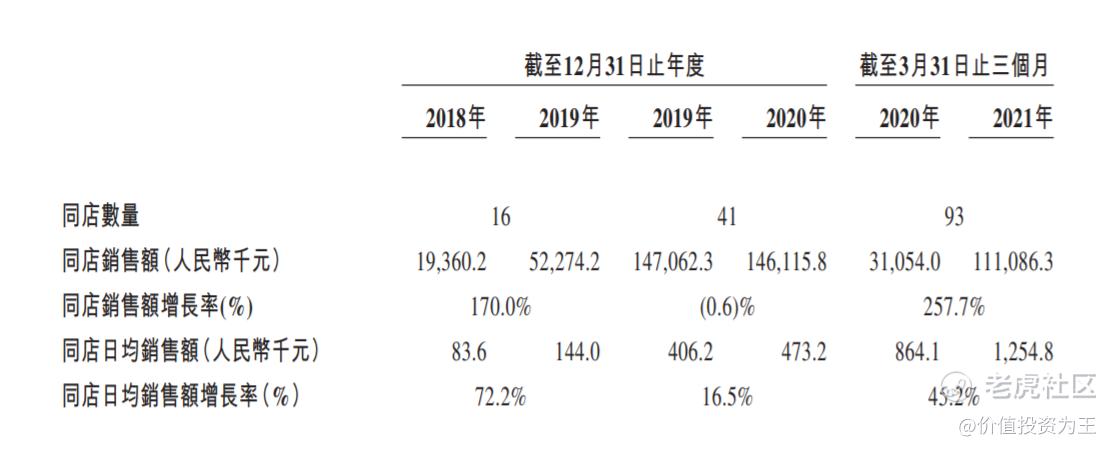

从现有数据看,海伦司的同店销售额仍在增长,未见疲态。

总结:

餐饮连锁出牛股,国外有星巴克、肯德基,国内有海底捞和九毛九。

作为酒馆第一股,海伦司的特性和其他餐饮股并无二致,上市之后,海伦司手握巨资,凭借强势品牌和低价产品组合,高速成长将吸引资本市场的目光。

但一如学不会的海底捞在快速扩张中也会遭遇管理危机一样,虽然海伦司在招股书中画出巨大的饼,但能否实现、同店销售额是否会随着酒馆数量增多而下滑将是不可忽视的问题。$海底捞(06862)$ $九毛九(09922)$ $星巴克(SBUX)$ $海伦司(09869)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[微笑] [微笑]

[微笑] [微笑]

[微笑]

[强]

[强]

[微笑]

[微笑] [微笑]

[微笑] [微笑]