【故事会】李宁VS安踏:富二代与穷小子的爱恨厮杀!(下)

栏目说明:小话不定期给大家分享有趣的故事,内容来源于网络,希望给您带来更好的阅读体验!

- B站:IC 实验室

以下是原文:

第四章:体育品牌中的大众

前面我们说到李宁犯了一个战略上的错误,在不正确的时间进行品牌重塑,不仅受累于库存压力,还因此丢失了一大波基本盘,最终让安踏抓住机会,一举超越李宁。

但要注意的是,品牌重塑这个策略本身并没有问题。

李宁的野心不止于国内,服装行业本身也不是什么高门槛行业,作为不少大牌生产基地的中国,怎么就不能有属于自己的,国际体育大牌呢?

显然当时李宁眼中的敌人是耐克、阿迪这种大佬玩家,但是凭借李宁当时的定位,无论如何是无法与两者抗衡的。在消费者眼中,李宁的品牌形象,始终低于耐克、阿迪。

这使得李宁迫切地进行品牌升级,期望在品牌价值、产品价格上对标国际巨头,以迅速追赶差距。如果我们把自己放在当时的时间节点去看,李宁的策略不无道理。

李宁在老一辈眼中的形象已然固定,要想对标耐克、阿迪,只有不破不立这一条路子。于是李宁选择放弃原有的消费群体,把赌注压在当时年轻的90后身上,希望利用几年营销,在年轻人中重塑李宁的品牌形象。

问题在于李宁还是低估了品牌重塑的难度,这个代价显然过于惨重了。这个选择可以说是一场豪赌,用多年积累的资源,赌未来的爆发。结果不仅没有拉近自己和耐克、阿迪的举例,相反被同行安踏摘了桃子。

人们对于品牌,尤其是服装品牌的固有印象是非常难以改变的,这种品牌升级的成功案例极少,相反沦为笑柄的惨案倒是挺多。

一个著名案例就是美特斯邦威。当时美特斯邦威赞助了国内雷剧鼻祖《一起来看流星雨》,企图通过这么一部偶像剧蹭一波流量,没曾想端木磊带楚雨荨去美特斯邦威买衣服成了名场面,被嘲笑至今。

当然美邦也不是没为品牌升级做过其他努力,早在《一起来看流星雨》上映前一年,美邦就开了一条名为ME&CITY的「高端线」。

毕竟随着国人审美、消费的提高,服装品牌继续保持原有调性是很可能被淘汰的。

所以这些年服装品牌都在更换设计,美邦的竞争对手森马、贵人鸟都是如此。而一直佛系的真维斯,就在去年倒闭了。

同样颇具野心的安踏当然也意识到了这个问题,不过相比李宁,安踏在人们心中更是廉价的代表。李宁做不到的事,安踏更加做不到。

所以安踏选择了另一条道路:多品牌策略。

多品牌策略是指企业根据各目标市场的不同消费者诉求,分别使用不同品牌的品牌决策策略。

多个品牌能较好地定位不同利益的细分市场,强调各品牌的特点,吸引不同的消费者群体,从而占有较多的细分市场。

我在第一次消费战争中,就提过这个策略,无论是宝洁,还是联合利华,都是多品牌策略的高端玩家。

这种策略的好处是显而易见的,既然我原本的品牌形象已经固化了,那我就再开个小号进攻其他市场不就行了?

唯一的问题在于,重新运营一个全新的品牌,是一件非常困难的事情。于是安踏使用了绝招:买。

2009年,安踏从百丽手里收购了FILA品牌在中国的商标使用权和专营权。

当时这个来自意大利的高端运动品牌还处于连年亏损中。

但安踏没有急于让这个品牌贡献业绩,而是慢慢改造它,将专业运动的部分剥离,保留时尚休闲的元素。

FILA没有辜负安踏多年的耐心培育,从2016年开始,FILA逐渐显示出在高端市场独当一面的品牌力,虽然规模只有安踏十分之一,但利润率远超母品牌。

在运动时尚的风潮下,FILA展现了极强的品牌力,迅速成为了一二线城市消费者的新宠。

如今,FILA已经代替了在三四线城市接近饱和的安踏,成为了这家公司全新的业绩增长引擎。

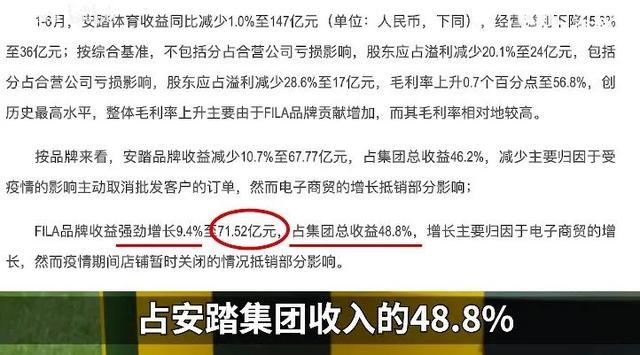

根据最新的数据,在疫情情况下,FILA 品牌上半年收入逆市上涨 9.4%,达到71.52 亿元,占安踏集团48.8%。

我的一位研究体育商业的朋友,甚至用「阵中最强之人」来形容FILA。

除了FILA,安踏还在去年斥资350亿收购了亚玛芬体育,而安踏2018年的营收也不过241亿,可谓蛇吞象的壮举,颇有当年请孔令辉代言的雄心。

成立于1950年的亚玛芬体育旗下有包括始祖鸟、Wilson在内的13个品牌,涵盖网球、滑雪、登山等多个体育领域。其中Wilson更是代替斯伯丁成为今年NBA官方用球。

如今的安踏,更像是体育界的大众,通过收购的方式,运用多品牌策略,让自己的体育帝国版图继续扩张。

当然,安踏在FILA上的成功,是否能复制到亚玛芬上,还需要时间来检验。

第五章:国牌之战

虽然安踏已然成为一个庞然大物,但李宁也并非吃素的。

先问个问题,你认为安踏是什么时候超越李宁的?

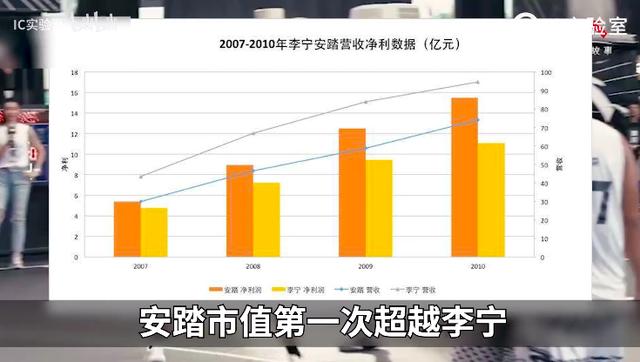

2009年,安踏市值第一次超越李宁,2011年,安踏全年营收第一次超过李宁。但这都只是资本层面上。

既然聊的是第一品牌,那么安踏与李宁的交接,应该是在2012年伦敦奥运会上。

我上一期内容里提到,安踏是个喜欢留伏笔的公司。

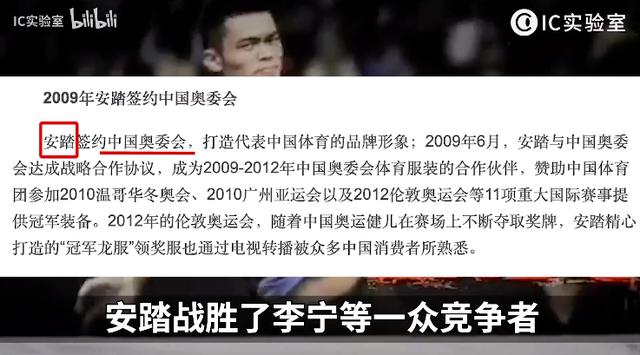

2009年,阿迪达斯和中国奥委会的合约期满,中国奥委会开始寻找下一任合作伙伴。北京奥运会热潮后,国内对奥运的关注就开始下降了,因此很多人都不看好伦敦奥运的营销价值。

我自己推测,当年如日中天的李宁怕是飘了,也没铁了心想夺回中国代表团的赞助权。

最终,安踏战胜了李宁等一众竞争者,以6亿元的价格,拿下了中国代表团。这个价格比08北京奥运的赞助权价格缩水了一半还不止。

这笔2009年的签约,获得回报的时间正是2012年。

营销是一场关乎心智的战斗。安踏想要取代李宁,就要给受众打下思想钢印:安踏才是真国牌。

就在李宁帝国风雨飘摇之时,安踏这却代表中国登上了伦敦奥运的舞台,大势所趋,人心向背,这一手埋了四年的伏笔,可谓是趁你病要你命。

简单分析一下,李宁长期和中国代表团合作,早已奠定了民族品牌的身份,赞助多一届少一届对李宁早已无所谓。但对安踏来说,这次的签约尤为重要。

打个不恰当的比方,中国代表团的赞助权,就如同传国玉玺一样。只有赞助过中国代表团,自称中国第一运动品牌,才符合道统。

这个权益,从1992年开始,李宁就没让别家染指过。唯一的例外是北京奥运败给阿迪达斯,但那毕竟是外国品牌,血统上就不是自家人。

但此时的安踏兵强马壮,在资本市场已经碾压李宁,再加上拿下中国代表团的赞助权,毫无争议地完成了国牌称号的交接。

尽管2012年伦敦奥运,并没有带来符合投入的回报,但安踏早已经不在乎一次赞助的得失。王朝更迭,安踏已经获得了他想要的一切。

穷小子上位以后,并没有被胜利冲昏头脑,依然视李宁为顽固的对手。

前面的内容,我们提到安踏很早就展开了终端回购计划,投入巨额资金将大量门店收归旗下,改为直营。

安踏的直营模式,比依赖经销商的李宁模式更灵活,对市场变化和消费者诉求更敏感,也就不容易积压库存。

凭借这一手伏笔,安踏率先从席卷行业的库存危机里走了出来,此时荷包满满的安踏,有底气和李宁正面打一场营销战了。

先出手的,是在伦敦奥运上被安踏偷了老家,颜面无光的李宁。

2012年,为了找回市场存在感,也为了解决品牌危机,李宁豪掷5年20亿,从安踏手中夺过了CBA官方战略合作伙伴的赞助权。又砸下10年1亿美元签约NBA球星德韦恩·韦德。

此时的安踏已经比李宁更豪横,尔要战,便战。

2013年,安踏反手就续费了中国奥委会,拿下了里约奥运的赞助权。

同一年,李宁不甘示弱,把被安踏夺走了11年的CUBA重新抢了回来。

安踏表示:你拿去吧,反正我也不是特别想要。第二年,安踏拿下了曾一度属于李宁的NBA官方市场合作伙伴。

下一年,安踏又签下了NBA球星克莱·汤普森。签约4个月后,汤普森就以核心之一身份拿下NBA总冠军,替安踏好好地出了一次风头。之后「汤神模式」、「要疯」系列广告片,也成为了安踏营销的里程碑。

更讽刺的是,李宁先生本人的老东家中国体操队,在2014年也被安踏花了5000万抢走。

这一波已经不是偷家了,简直就是大摇大摆走到你家水晶泉水里发射人民币。

把钱全花在了篮球等核心项目的李宁,再也无力和安踏竞价。

据内部人士透露,李宁公司甚至通过体操中心和安踏进行沟通,表示可以让出蹦床和艺术体操,但希望能留**操队的权益。不过在商言商,被安踏一口回绝。

李宁低到尘埃里,落难凤凰不如鸡啊。

但商业世界里,竞争就是如此残酷,你的任何失误,都会成为对手蚕食你的契机。两家公司市值相差最多的时候,安踏一年能赚李宁两倍的钱,市值抵得上8个李宁。

从品牌层面来说,体育品牌的营销从来就不仅是打广告这么简单。

一次分量十足的代言,就能让品牌弯道超车,知名度提升几个档次。一次声势浩大的赞助,就能让品牌确立自己的江湖地位。

正如1984年,濒临倒闭的Nike,用一份近乎赌命的大合同,把前途放在了初出茅庐的乔丹身上,结果一把翻盘,最终在篮球领域,把曾经的行业老大阿迪达斯踩在了脚下。

而如今日薄西山的阿迪达斯,在足球领域依然有着不输耐克的存在感,原因就是它少而精的赞助策略,拿下了皇马、拜仁、曼联、阿森纳、尤文图斯等顶级俱乐部,让阿迪依旧维持着顶级足球品牌的尊严。

安踏做的也是同样的事情,从孔令辉到CBA再到奥运会和NBA,安踏用不断升级的赞助和代言,一步步确立了如今的地位。

第六章:新的战场

安踏和李宁不断升级加码的竞争,背后是老牌帝国阿迪逐渐掉队。

从90年代起,阿迪和耐克两大巨头就一直齐头并进,你收购一个匡威,我就买下一个锐步,针锋相对互不相让。

但2010年开始,阿迪陷入了停滞不前,而耐克的一波爆发式增长,让这个乱世从双雄并立,立刻成为了一超多强的军阀混战。

到2014年,耐克在美国运动服装市场的市场占有率,达到了阿迪的5倍多。

阿迪掉队了,意味着每个品牌都有了上位的机会。

第一个发难的是UnderArmour,这个从健身服这个细分领域起家的品牌,销售额增长连续26个季度超过20%,终于在2014年销售额超过阿迪,坐上了行业的第二把交椅。

但好景不长,旗下代言人史蒂芬·库里之后在NBA总决赛的败北,让这个异军突起的品牌的的缺点一下子暴露了:在运动鞋品类布局单薄。加上设计感实在太差,UnderArmour的时代很快就过去了。

另一个来自细分领域起家的挑战者,主营瑜伽裤的lululemon。今年年初疫情期间,lululemon逆市增长,股价一度接近400亿美元,直逼耐克。

除此之外,Vans和耐克旗下的AirJordan也曾经在部分市场和部分主要品类上超越过阿迪达斯。

可以说,整个体育品牌市场都打成了一锅粥了,遍地是小王,短暂又辉煌。就连耐克这个大王的钓鱼台都几次险些翻车。

阿迪达斯可能是过去十年最惨的行业老二,明明长着一张老二的脸,却总是坐在老三的位置。

但如果从另一个侧面看,众多品牌来来去去,崛起又衰落,谁都没能长期地取代阿迪达斯,挑战耐克。

虽然细分领域品牌的崛起是大势所趋,但像lululemon、UnderArmour这样的品牌,只有单一品类。靠着爆款异军突起容易,想要建立帝国,却是几乎不可能的。

只有一条腿的品牌,也许能跳得高,但是绝对站不稳。

能取代帝国的,只有另一个帝国,在我看来,过去十年,真正有机会取代阿迪达斯的,只有李宁和安踏这两个中国品牌。

因为这两个品牌,涵盖了鞋类和服装,涵盖了各种主流运动品类,且具备了足够的规模。

简单说,李宁和安踏长着一张帝国的脸。

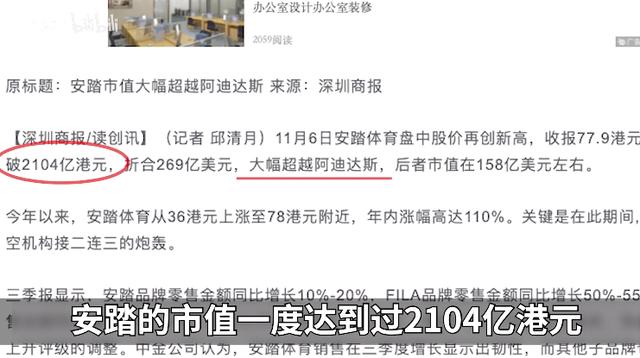

2019年,安踏的市值一度达到过2104亿港元,大幅超过阿迪达斯,位居世界第二,就很能说明问题。

从这个角度,再来理解李宁和安踏的战争,就有了一层更深的涵义。

中国人有品牌情结,创造一个属于中国的世界一流品牌,不仅是一代创业家的梦想,也是许多国人的梦想。

反正都要有一个来自中国的顶级品牌,为什么不能是我呢?

故事回到李宁。

这家公司正忙于收拾「90后李宁」战略失误造成的烂摊子,完全无力对抗步步紧逼的安踏。国际战略失败后,李宁回缩到国内市场,才发现自己在销售渠道的「内功」上,也远远不及安踏。

狂澜既倒,大厦将倾,这是李宁的至暗时刻,甚至更换了两任CEO都不见成效。

有媒体采访到李宁员工说:「碰到这种状况,如果不是李宁,早就死了不知多少次了」。

终于,2014年到了,这是李宁的幸运年。

这一年,李宁本人决定重新出山执掌公司。在他复出的第一年,李宁也终于扭亏为盈,再次走上正轨。

更重要的变化,发生在外部。

2014年开始,运动时尚化的新风潮席卷了整个行业。

2014年,阿迪达斯旗下休闲款单品「小白鞋」Stan Smith被时尚圈带火,成为了明星潮人们人脚一双的时尚单品。

2015年更是疯狂的一年,阿迪达斯旗下鞋款NMD发售,引发无数鞋迷和潮流爱好者抢购。

虽然只是普普通通的一双跑鞋,阿迪达斯却邀请了陈冠希、陈奕迅、余文乐等艺人潮人抢先上脚带货。加上限量发售,一下子将这双鞋炒火了。

另一边,阿迪达斯之前重金从耐克手里抢来了「侃爷」坎耶·韦斯特,2015年,侃爷和阿迪合作的第一款鞋adidas Yeezy Boost 750 OG「Light Grey」发售,从此椰子成了全世界潮流爱好者的圣物。

耐克的AirJordan系列也在这场运动品牌时尚化的大浪潮中成为了受益者,各种联名合作将AJ从一个高端运动鞋品牌改造成了一个顶级潮流品牌。

这场风潮席卷的不只是运动品牌和潮流圈,传统时尚圈也没能置身其外。

巴黎世家的老爹鞋,Guuci各类运动风单品,LV开始和潮牌玩联名。可以说整个服装行业都看到了一波新的机会。

李宁找到了它的救命稻草。

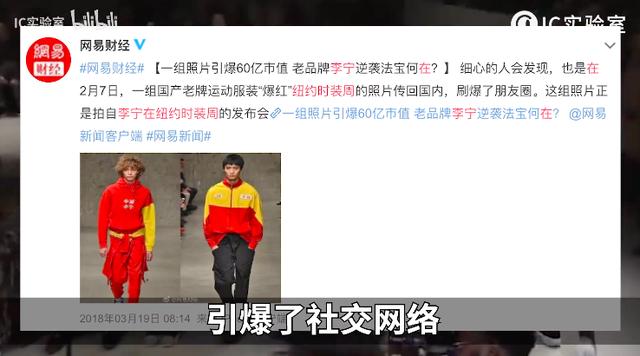

谁也没想到,李宁的逆袭,没有发生在赛场上,而是在2018年初的纽约时装周。

在李宁举办的大秀上,中国李宁的logo伴随着时尚的设计,引爆了社交网络,向全世界宣告,这个品牌已经脱胎换骨了。

也许这是商业之神和李宁开的一个不大不小的玩笑。

曾经在国内品牌中,论设计,论中国风,论品牌底蕴,几乎没有能和李宁抗衡的。

经典的「飞甲」、「年轮」、「钟馗」球鞋融入了中国风。

「驭帅」系列、「韦德之道」系列至今还是中国历史上最成功的两大系列球鞋。「弓」和「弧」等各种科技也被运用到跑鞋、球鞋等产品上。

可以说,李宁用品牌底蕴和美学功底,把自己的产品和晋江系一众「旅游鞋」区别了开来。

高端品牌,卖的就是文化附加值。耐克励志广告,阿迪时尚气息,都是在为品牌附加值。民族设计和历史底蕴,是李宁特有的文化附加值,是李宁冲击高端的突破口,但「90后李宁」为了讨好新一代,过于激进,以至于自废武功。

可能就连管理层自己也没有想到,8年前他们削尖了脑袋想挤进年轻人的世界而不得,如今却是当年自己弃之如敝屣的本土元素和复古底蕴,让自己完成了年轻化,而且一举走向高端。

历史的进程总是不可捉摸。

但如今强势归来的李宁,发现横亘在它面前的早已不是单打独斗的穷小子,而是坐拥一个2200亿市值的体育品牌帝国。

这已经是这十年来,双方最为势均力敌的瞬间了。

我们又终于可以看到两个属于中国的顶尖品牌,站在差不多的起跑线上,为了争夺市场各出奇招,在产品上不断迭代。

因为有了竞争和悬念,体育才变得如此激动人心,而也正是因为有了品牌之间的竞争,才有了市场的进化。也许安踏和李宁的竞争,会给整个体育行业带来又一个黄金时代。

这场充满悬念的消费战争,也许才刚刚开始。

___End___

参考资料:

- 《李宁,三十而已》-懒熊体育

- 《安踏,永不止步》-王新磊

- 《“90后”李宁打造出国际化品牌—变革与创新之痛》-新浪教育

- 《安踏闪耀CBA赛场 成为运动装备类唯一合作伙伴》-搜狐体育

- 《李宁:二十八年的兴衰之路》-广发证券

- 《李宁公司成长史:一切皆有可能》-馒头

... ...

找好故事不容易,请多多留言点赞支持一下!

免责声明:本文来自网络自媒体,不代本人观点和立场。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

新知识增加了