涨疯了!海底捞、九毛九疫情时代的反扑

8月24日和25日港股收盘后,国内连锁餐饮量大巨头,$九毛九(09922)$ 和$海底捞(06862)$ 发布了截止2020年6月30日的半年度业绩报告。

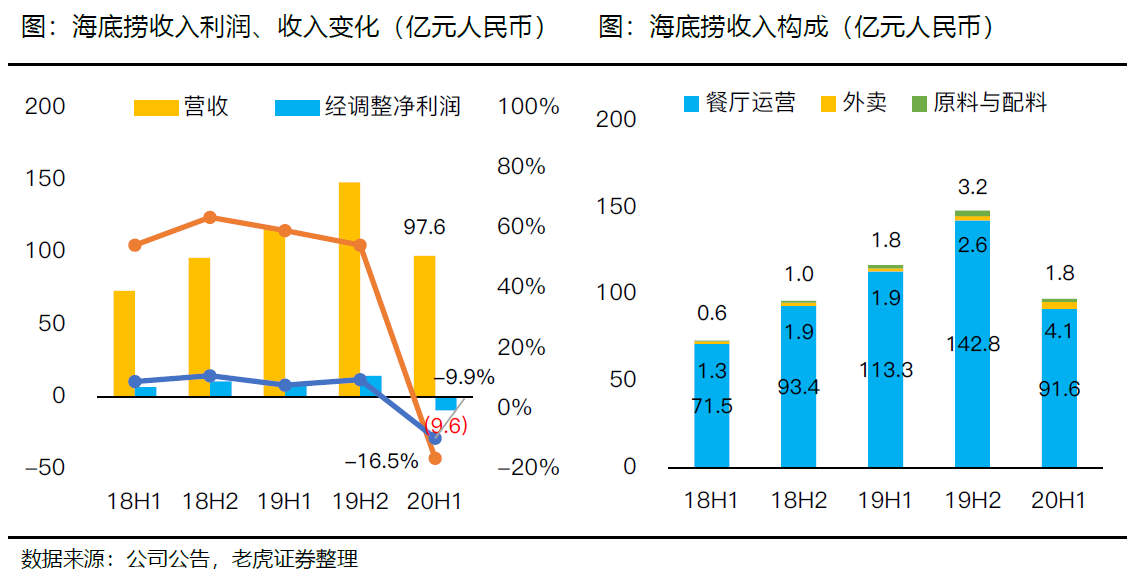

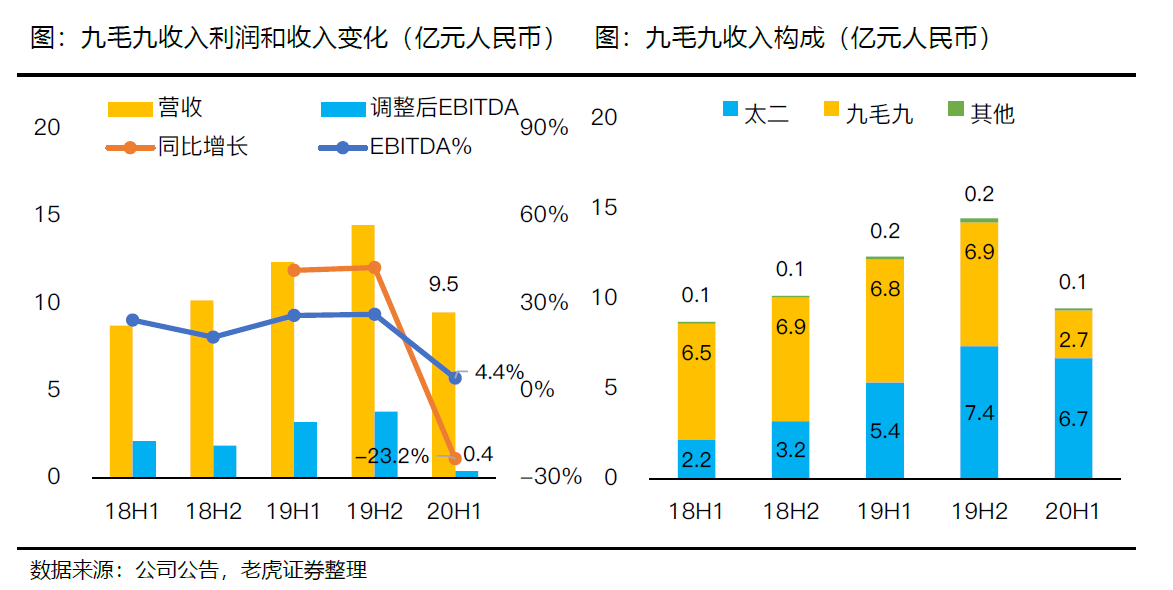

海底捞2020H1营收97.61亿元(-16.5%YOY),归母净亏损 9.65亿元(-205.7%YOY)。九毛九2020H1营收9.5亿元(-23.2%YOY),归母净亏损8590万元(-192.8%YOY),经调整净亏损为1.15亿元(-198.7%YOY)。这两家连锁餐厅在疫情期间受关店影响,此前已发过盈利预警,该业绩在符合预计区间。

投资摘要

海底捞:亏损已在预期中,疫情下仍实现扩张

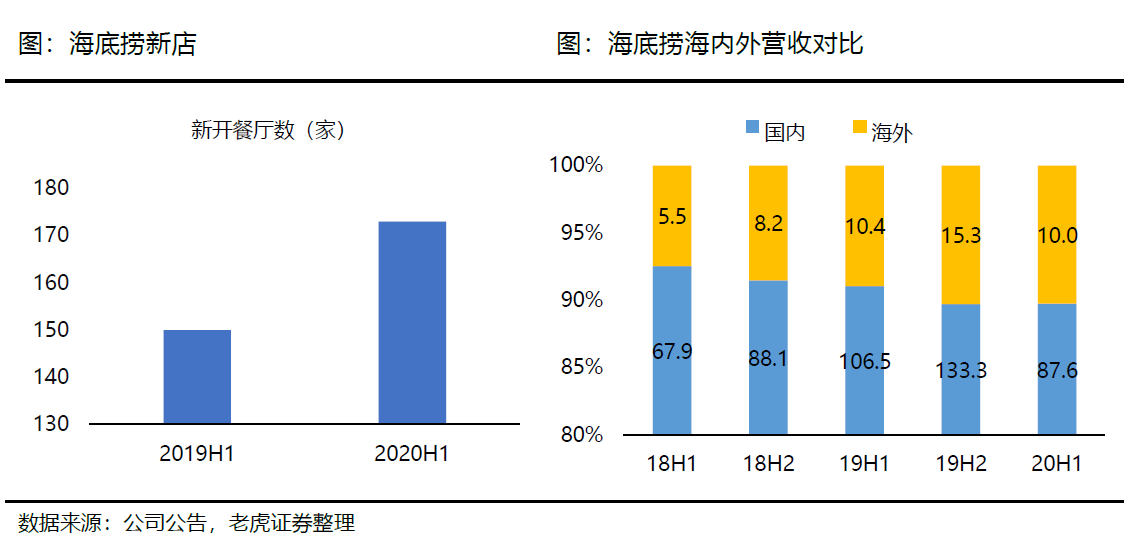

上半年营收的116.95亿元中,属于海底捞、其他餐厅、外卖、调味品食材的收入分别为91.51、0.12、4.10、1.82亿元,除了海底捞餐厅的因闭店影响而收入降低之外,外卖、食材类的收入都获得不错增幅。同时,海底捞上半年新开了173家餐厅,超过2019年上半年的130家,关闭6间,因此净增167家,其中大陆地区152家,大陆以外地区15家。这一增速也超越竞争对手,展现了人力资源和资本方面的巨大竞争优势。

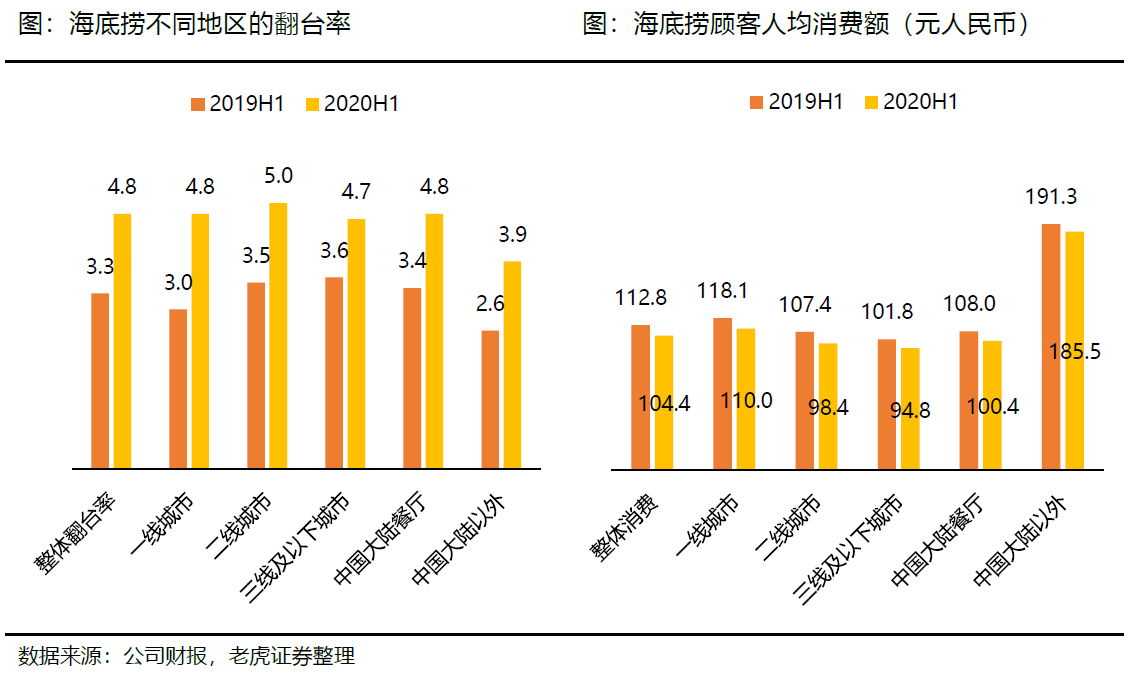

从区域上来看,一线、二线、三线及三线以下、海外,的日均销售额分别-27.3%、-21.0%、-13.3%、-30.6%(YOY),翻台率分别-1.3、-1.2、-0.7、-1.2次(YOY)。其中,二、三线城市相对一线城市受影响更小,因大多数低线城市疫情管控解除更早,而一线城市,如北京,有新发案例,因此管控要求较高,影响更大。

九毛九:扩张步伐不减,品牌战略的灵活性体现,外卖助力公司业绩

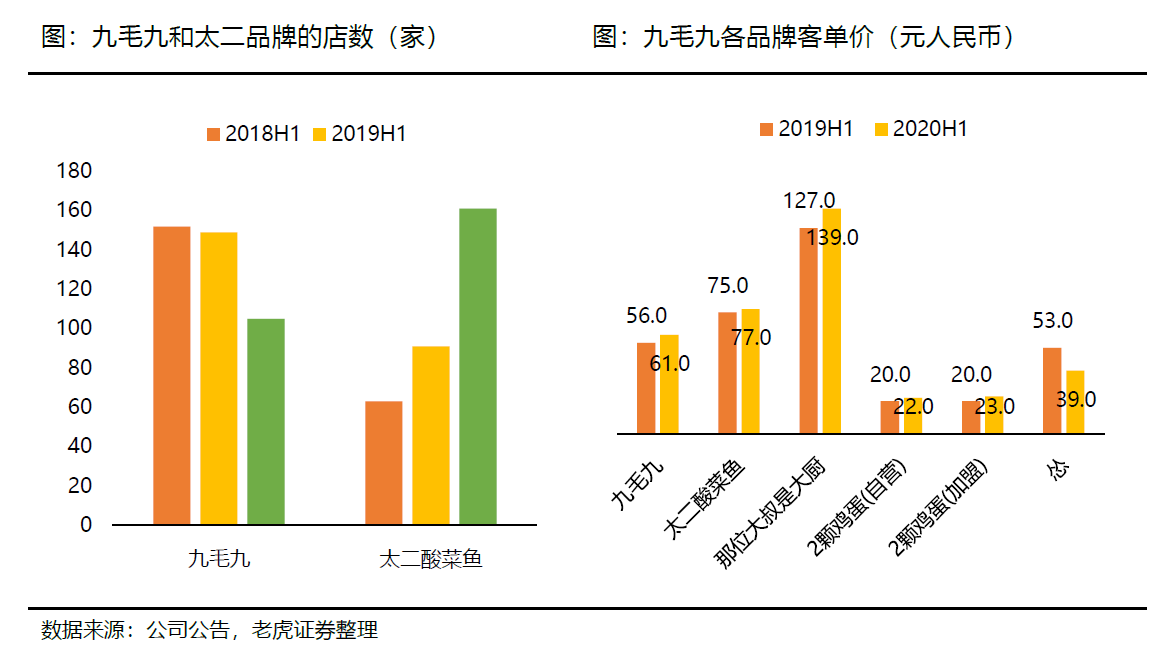

九毛九国际公布的20H1营收的9.50亿元中,来自九毛九餐厅品牌的收入为2.67亿元(-60.9%YOY),来自太二品牌的营收为6.72亿元(+24.8%YOY),其他品牌收入为1096万元(-32.5%YOY)。太二餐厅的增长趋势,20H1净开店35家,使得其经营利润依然有5200万元(-58%YOY),九毛九品牌20H1净关店37家。太二在外卖服务上20H1的外卖收入占比达到23%。

餐饮行业上半年受打击巨大,消费下滑大于社会零售品消费总额下滑速度

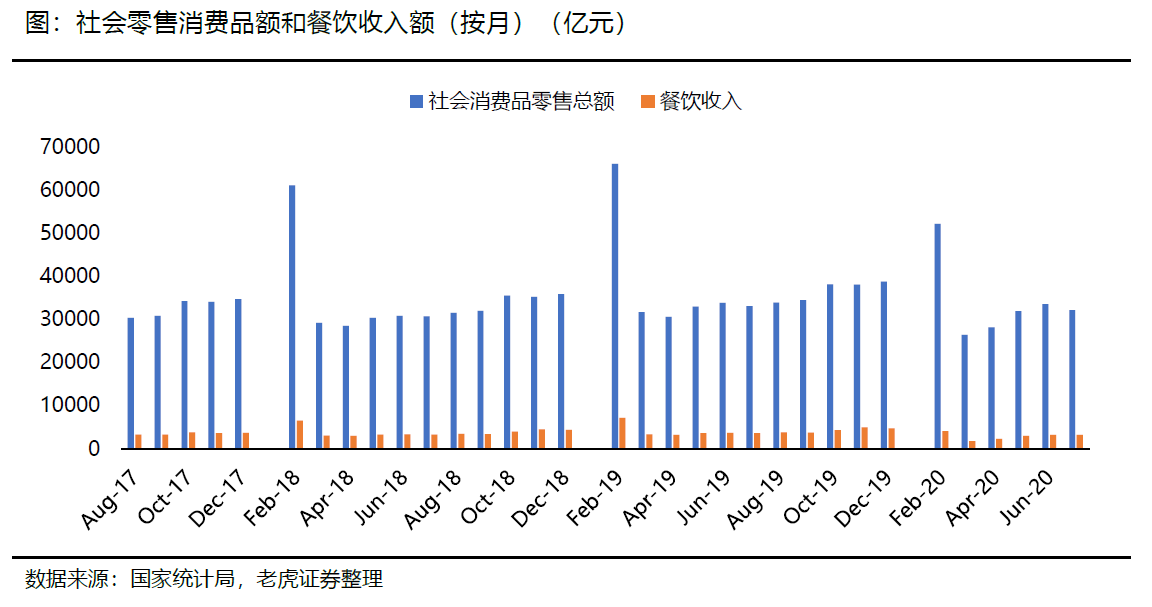

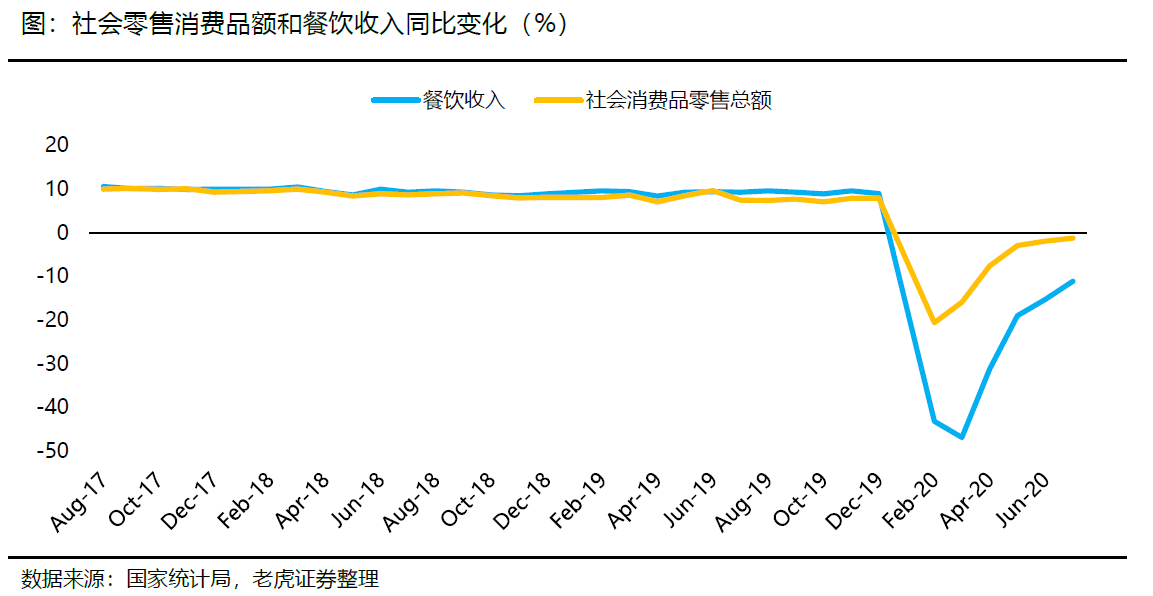

据国家统计局的数据,2019年社会消费品零售总额餐饮部分是金额达到4.67万亿元,而20年上半年,餐饮也是下滑最多之一,2020年1-2月的餐饮收入同比下滑比例高达43.1%,而整体社会零售品消费总额同比下降20.5%。至2020年6月,餐饮部分的同比下滑速度依然大于整体下滑速度。

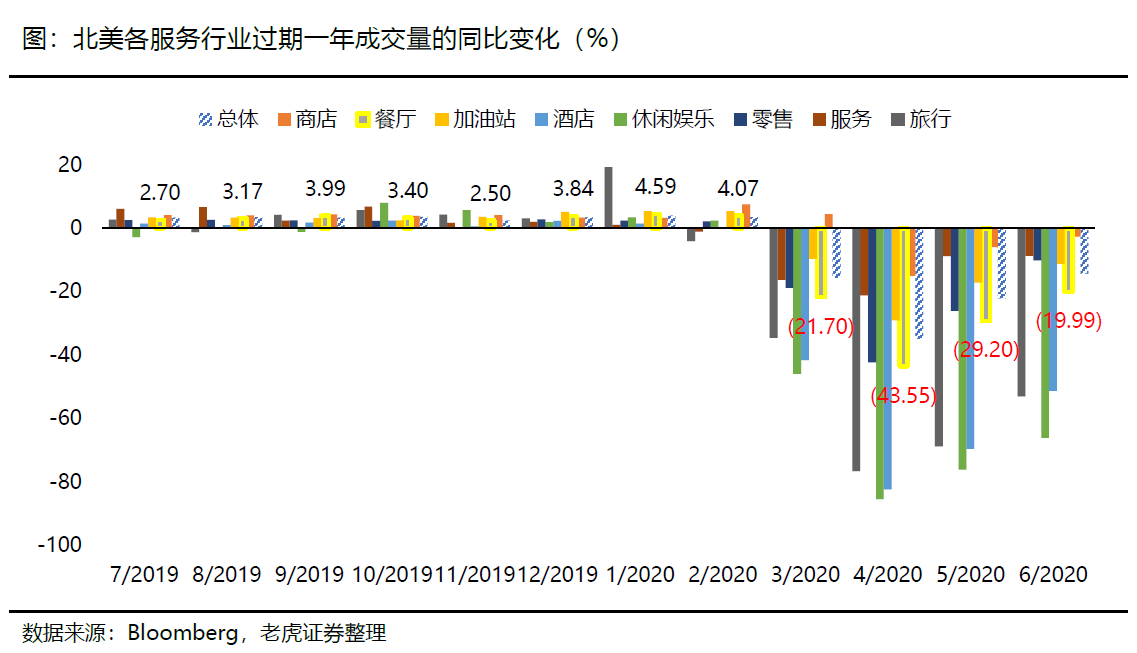

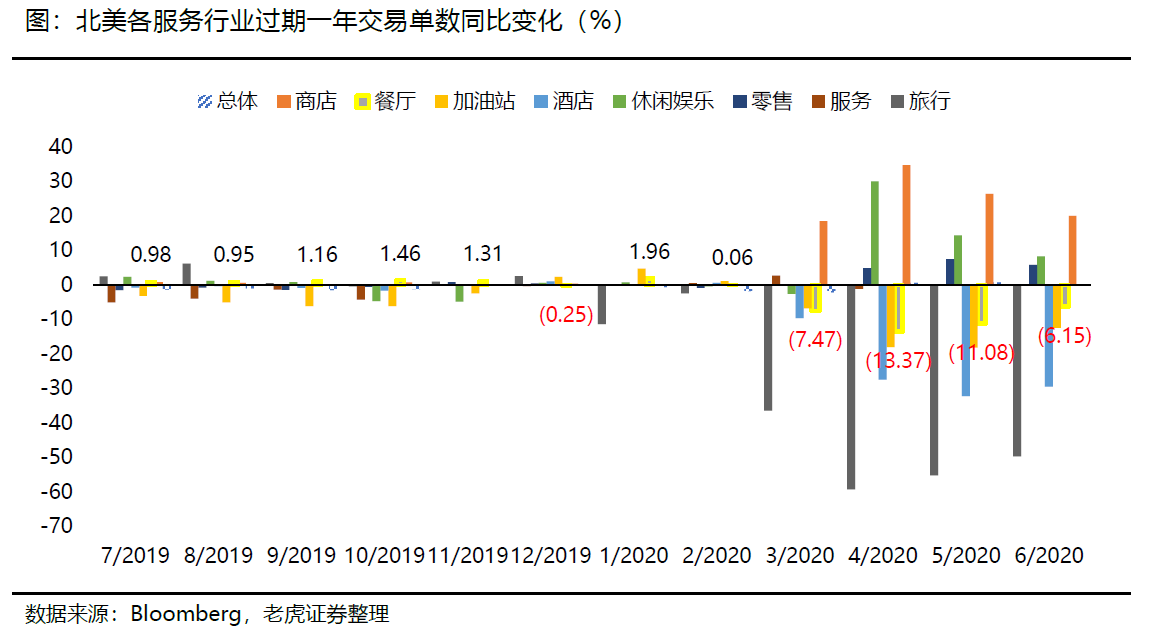

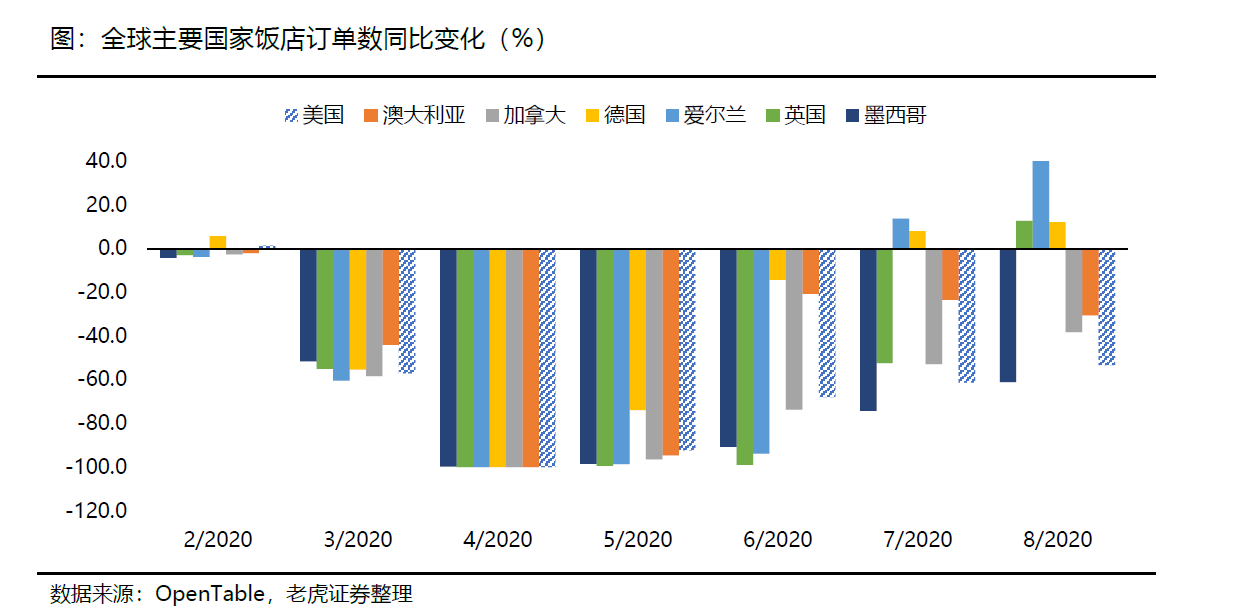

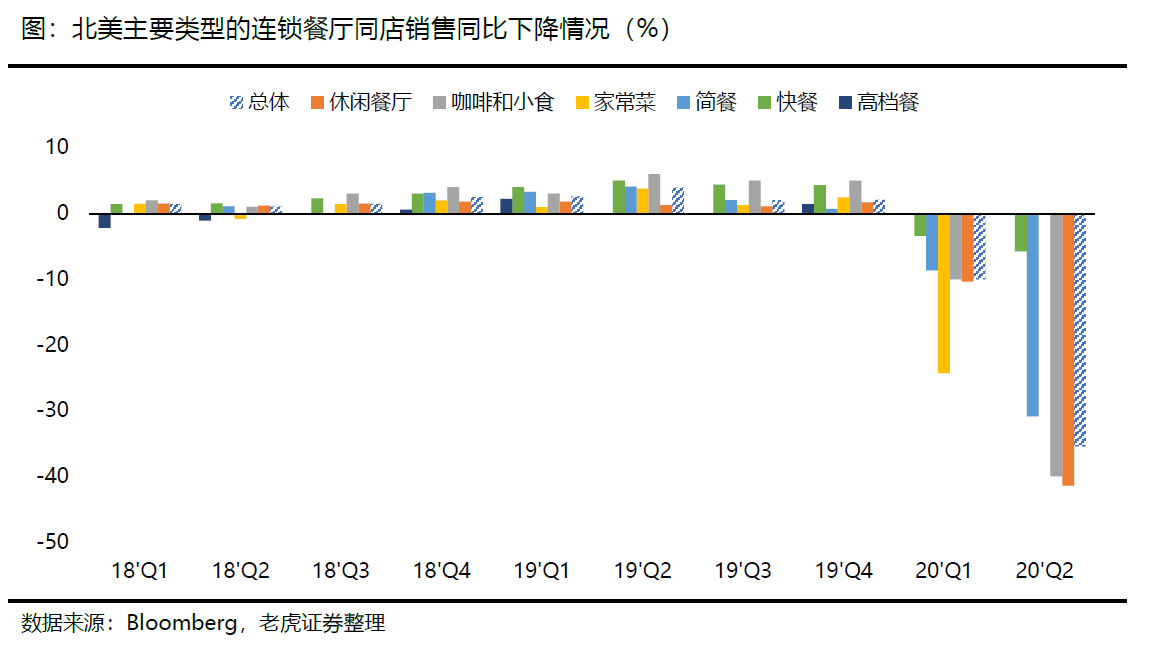

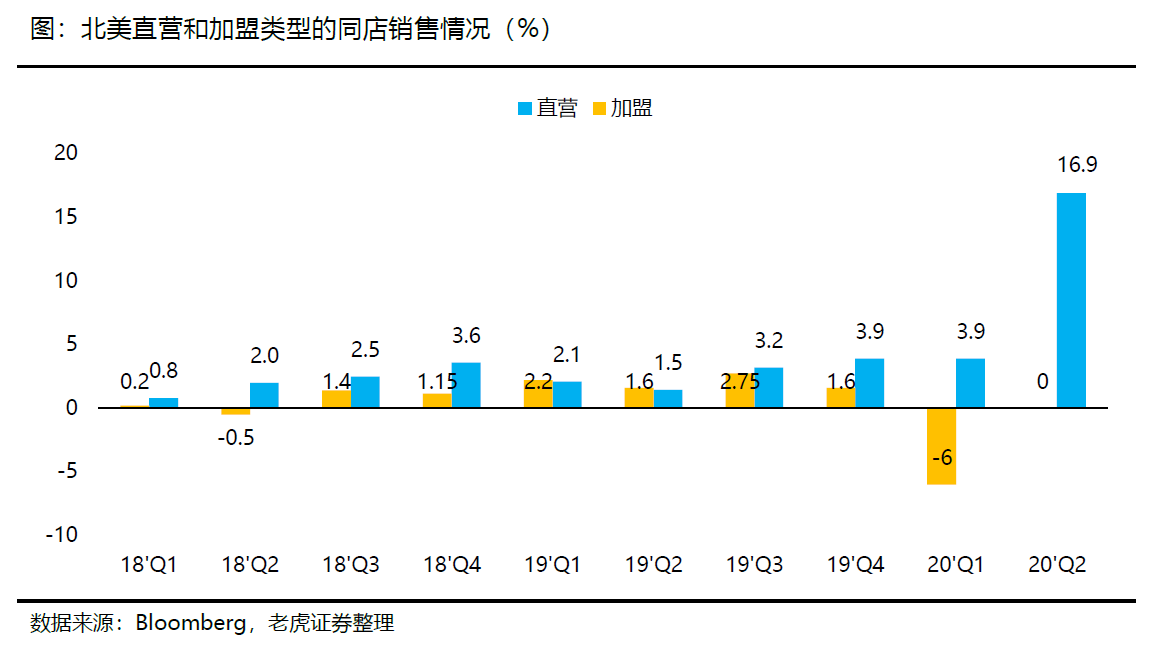

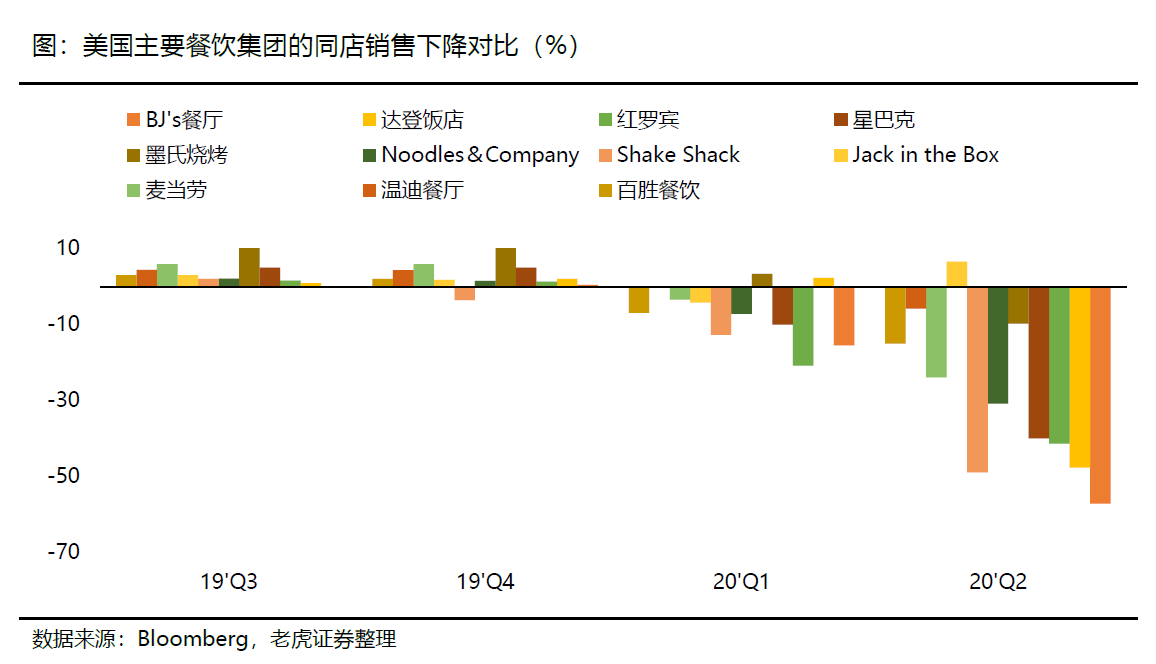

全球其他国家餐饮企业主要在Q2受到影响,不同类型餐厅影响差别较大

北美地区的餐饮连锁也在疫情大规模爆发后受到不少影响,不同类型从同店销售下滑幅度略有区别,快餐类的餐厅下滑比例最低,休闲类餐厅下滑幅度最大。

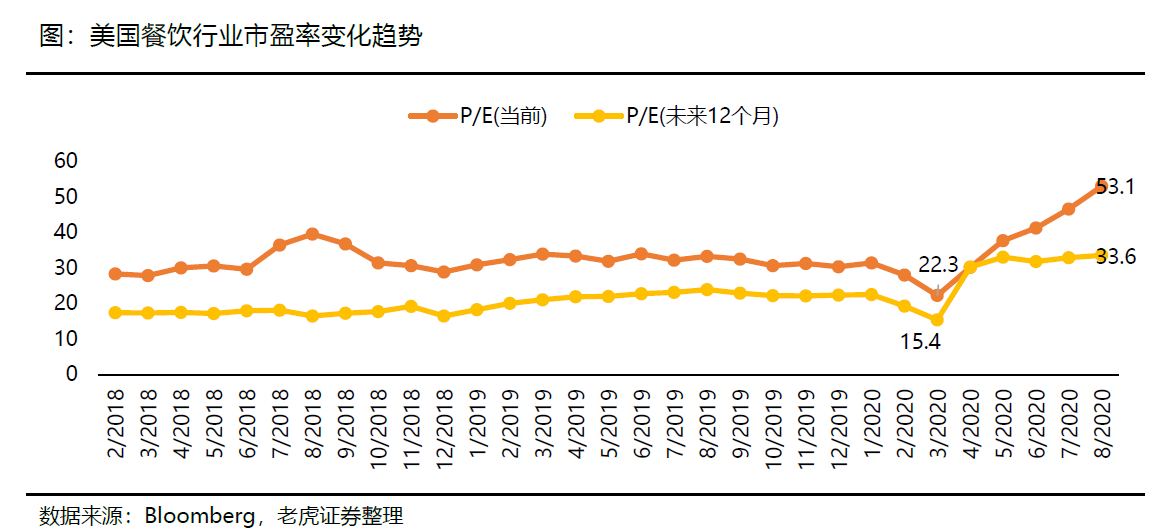

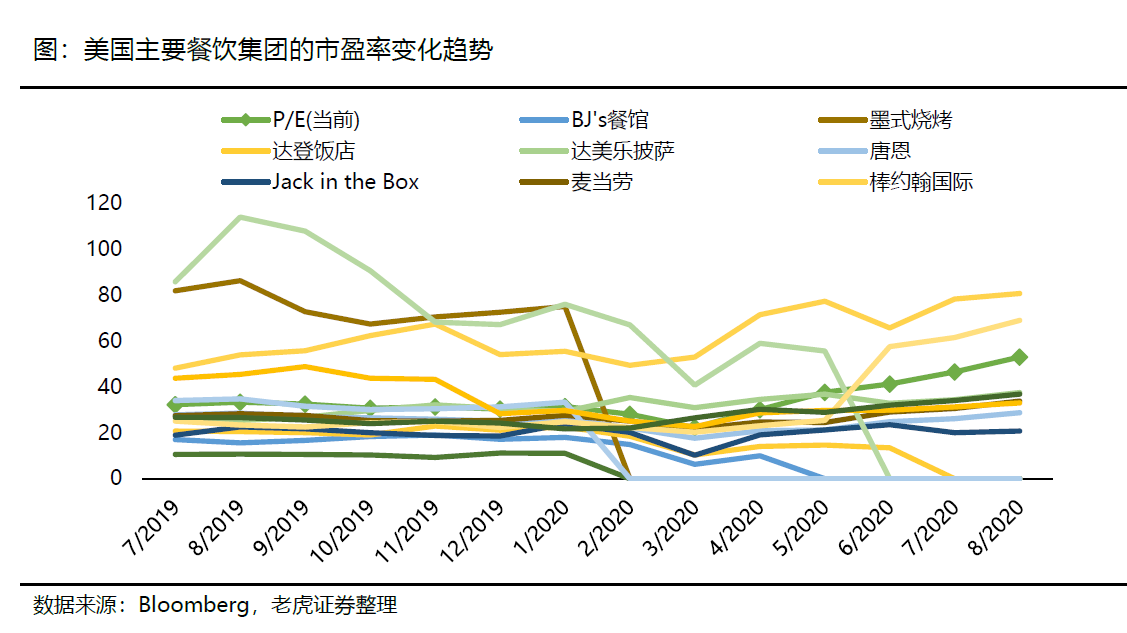

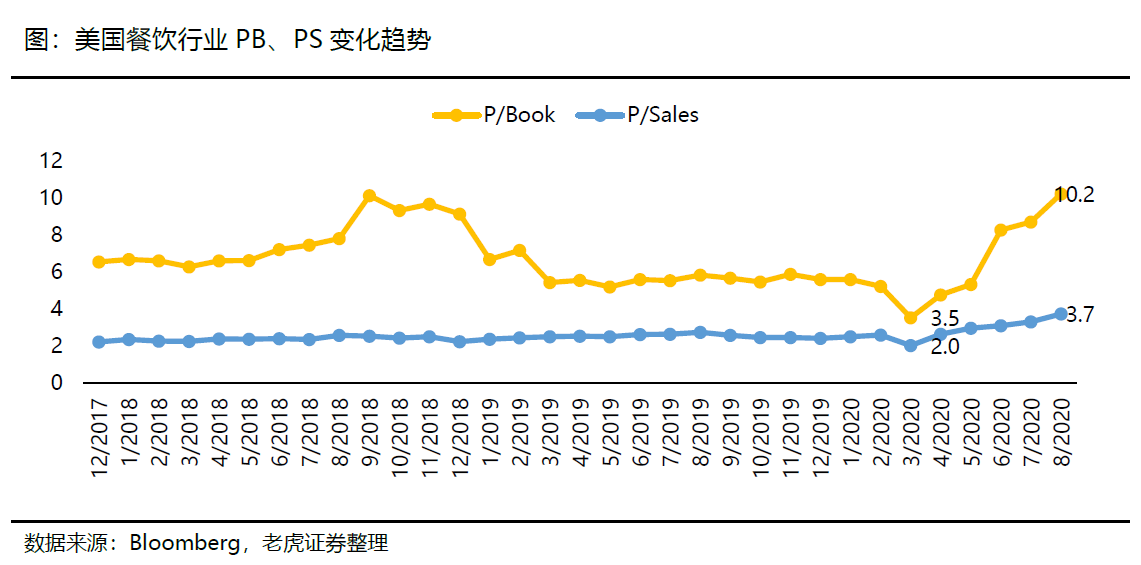

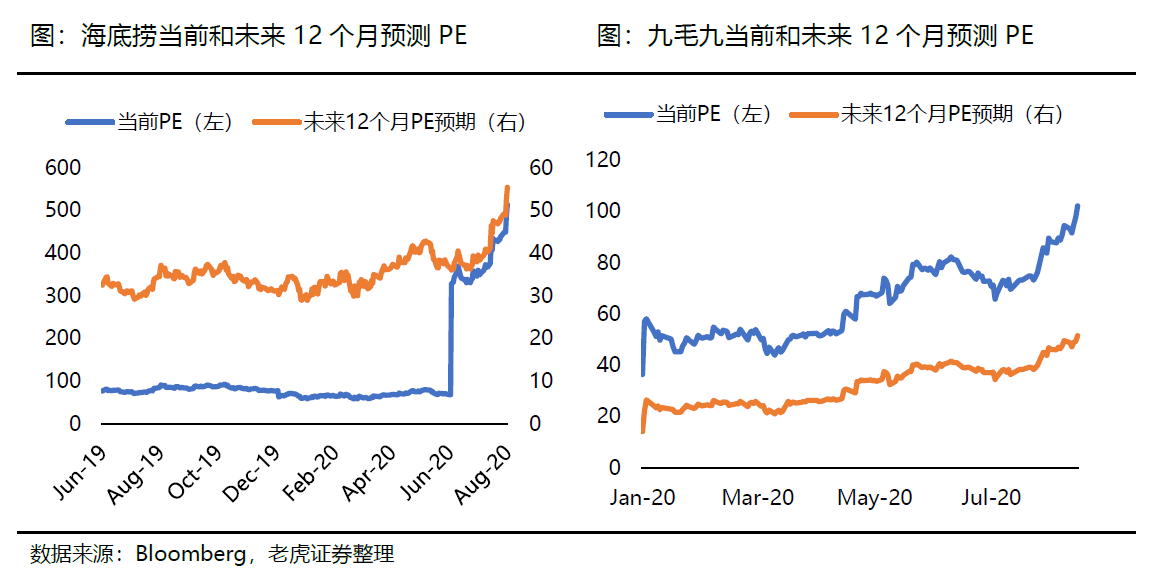

从估值上看,短期处于高位,未来12个月预期值仍有一定空间

目前北美餐饮行业的市盈率中位数已经在短短的半年内从22.3上升至53.1,而未来12个月市盈率预期的中位数也在33.6。以未来1-2年的预期市盈率来看,海底捞过去一年的未来12个月PE的平均值为35,九毛九的未来12个月PE预期均值为32,仍然处在市场中位数之下。不过短期内估值处于历史高位。

风险提示

宏观经济持续下行风险;门店扩张不及预期;Covid-19疫情复发风险;原材料变化超出预期;行业竞争加剧;外卖发展不及预期

正文部分

海底捞20H1业绩分析

上半年营收116.95亿元。其中,海底捞餐厅、其他餐厅、外卖、调味品食材的收入分别为91.51、0.12、4.10、1.82亿元,除了海底捞餐厅的因闭店影响而收入降低之外,外卖、食材类的收入都获得不错增幅。

从区域上来看,一线、二线、三线及三线以下、海外的日均销售额分别-27.3%、-21.0%、-13.3%、-30.6%(YOY),翻台率分别-1.3、-1.2、-0.7、-1.2次(YOY)。

其中,二、三线城市相对一线城市受影响更小,因大多数低线城市疫情管控解除更早,而一线城市,如北京,有新发案例,因此管控要求较高,影响更大。随着一线城市饱和,海底捞布局下沉市场效果会显著。

公司另一个推进服务的方式是门店智能化。上半年已在多家门店安装智慧机械臂、传菜机器人、电话机器人等,增加餐厅效率。

长期战略方面,海底捞在上下全国范围的餐饮供应链布局,并对一些品牌进行并购的策略,长期有望实现多元化的餐饮发展。

九毛九20H1业绩分析

九毛九20H1录得营收9.5亿元,同比下降23.2%,归母净亏损8590万元,同比下降192.8%。公司的主要餐饮品牌是九毛九餐厅和太二餐厅。其中九毛九品牌收入同比大幅下滑60.9%至 2.67亿元,相对于其太二品牌上半年实现的6.72亿元收入,同比增长24.8%来说表现稍差。

太二餐厅的增长趋势,使得其经营利润依然有5200万元的正数,尽管下滑58%,但是在整个连锁餐饮品牌中已是佼佼者。

太二品牌的扩张还表现在外卖服务上,20H1的外卖收入占比达到23%,这对成立之初表示绝不做外卖的太二酸菜鱼来说也是一种顺应趋势的变化。

从客单价来说,太二品牌是人均支出从19H1的75元上升至20H1的77元,但是翻台率由于疫情影响从4.9下滑到3.4;九毛九品牌的人均支出为61元,同比上升8.9%,翻台率从2.3下降为1.3。

至于其他品牌方面,自营的2颗鸡蛋、加盟的2颗鸡蛋、怂、那未大叔是大厨的门店数分别为20、33、1、1家,同比并无变化。翻座率方面,怂、那未大叔是大厨分别为2、1次,同比下滑2.6、0.8。

公司剔除一次性项目(股权激励费用、上市费用等)的净亏损为1.15亿元,去年同期为净利润1.16亿元。随着公司品牌经营策略的变化,一次性关店将不会对未来利润率产生影响。同时,太二品牌的市场热度较高,复苏也相对较快。

另外,太二的多品牌战略也将在疫情恢复之后慢慢重启,它的第三个单品“怂”的品牌,瞄准的是火锅市场。日前“怂现煮串串”的官方微博正式更名为“怂重庆火锅厂”

餐饮行业上半年面临巨大回撤

自今年1月疫情爆发以来,餐饮业的停业对众多餐饮品牌造成了巨大打击。海底捞与九毛九于1月26日起暂停中国大陆地区门店营业,海底捞至3月12日起才有首批恢复,九毛九也于3月18日才恢复影业,停业时间超过50天,占上半年的30%。

此前有市场统计,疫情开始之后,全国餐饮业市场损失超过1.63万亿元。据国家统计局的数据,2019年社会消费品零售总额餐饮部分是金额达到4.67万亿元,而20年上半年,餐饮也是下滑最多之一。

北美地区的餐饮连锁,也在疫情大规模爆发后受到不少影响,这一影响主要在3月之后体现。

从市盈率方面来看,目前餐饮行业的市盈率中位数已经在短短的半年内从22.3上升至53.1,而未来12个月的市盈率中位数预期也在33.6。

- 宏观经济持续下行风险;门店扩张不及预期;

- Covid-19疫情复发风险;

- 原材料变化超出预期;

- 行业竞争加剧;

- 外卖发展不及预期

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 忠贤·2020-09-01贫穷限制了我的行动1举报

- 洺良数字化39113·2020-09-02人类最需要办好第一件事情就是妥善解决饮食问题!越是困难时期,这个问题越是重要!所以,海底捞、九毛九涨疯了!💰💰💰点赞举报

- 倾盆大雨·2020-09-01百胜怎么样点赞举报

- Adam_lin·2020-09-03不懂餐饮市场点赞举报

- 鑫如潮·2020-09-02坚持创新就是胜利点赞举报

- 丢了钥匙的心锁·2020-09-02学习是一种力量点赞举报

- 撻噺賺賺賺·2020-08-31长线大牛股!点赞举报

- 簡衛東·2020-08-31有什么見解和大家分享点赞举报

- 幸福依然1·2020-09-03好点赞举报

- jie586·2020-09-02嗯点赞举报

- 王友美·2020-09-02已看点赞举报

- 赢月·2020-09-02民以食为天。点赞举报

- Cecilia89·2020-09-02每天阅读涨知识点赞举报

- 金宝玉·2020-09-01希望疫情早点结束点赞举报

- 方圆无限大·2020-09-01吹牛的吧。点赞举报

- 别打扰我的发财梦·2020-08-31😶点赞举报

- 海州·2020-09-02,点赞举报

- 虎皮猫·2020-09-03?点赞举报

- 麦积山·2020-09-0366666666666点赞举报

- 天天中签滴喵喵·2020-09-03666点赞举报