一个卖“手套”的能有多牛?

导语:英科医疗基本面分析。

量价弹性巨大的业绩爆发+公司中长期成长逻辑坚实+行业景气度会持续。公司今年10-40亿净利润均有可能,目前初步测算今年37亿净利润,今年就有望达到长期市值目标300亿以上(原判断三年看三五百亿市值),2020年的10倍股;

涨价弹性巨大:疫情导致长期价格底部(英科去年出厂价:PVC9分钱、丁腈1.8毛钱)的一次性手套出现向上拐点,原来平均一只手套大约只净赚1分钱,而现在普遍涨价超过两三毛,3月之后月度价格持续上涨,丁腈手套海外部分订单价格已经涨至0.9元/只(130美金/箱)。涨价的利润是原来正常利润的几十倍;

成本端下降:上游材料成本下降(石化相关)、产能利用率提升、美国关税豁免;

量持续高增长:医疗手套长期有增长,由于疫情需求短期是持续向上,同时长期手套渗透率会持续提升。英科2018-2020的量分别是126、155、220亿只,2020年量增长达50%,长期产能达到1000亿只;

如果2020年平均每只手套多贡献1毛钱利润,则增量利润20亿左右,如果每只手套多贡献2毛利润,则增量利润可得到40亿左右;

景气度超预期:全球几家龙头的订单排产都到了今年四季度至明年一季度,锁量不锁价,目前月度价格持续上涨,龙头厂商判断行业景气度会超预期,疫情导致对手套使用习惯改变,进入较长的新景气周期;

进入门槛高:医用手套行业进入门槛高于口罩,投产门槛高于核酸/抗体检测,丁腈投资规模一般要2亿以上,同时需要工艺、技术的长期积累。正常投产周期一般12个月以上,产能短期很难大规模投出来,疫情会加速手套向龙头集中;

英科有望成长为世界龙头:英科丁腈技术与全球领先的公司差距不大,在国内领先;公司海外渠道经营超过20年,渠道优势明显;国内综合成本更低(材料人工等),产能逐步往国内转移;英科具有资金优势和产能后发优势。未来五年全球市占率从3%提升到10%-12%。

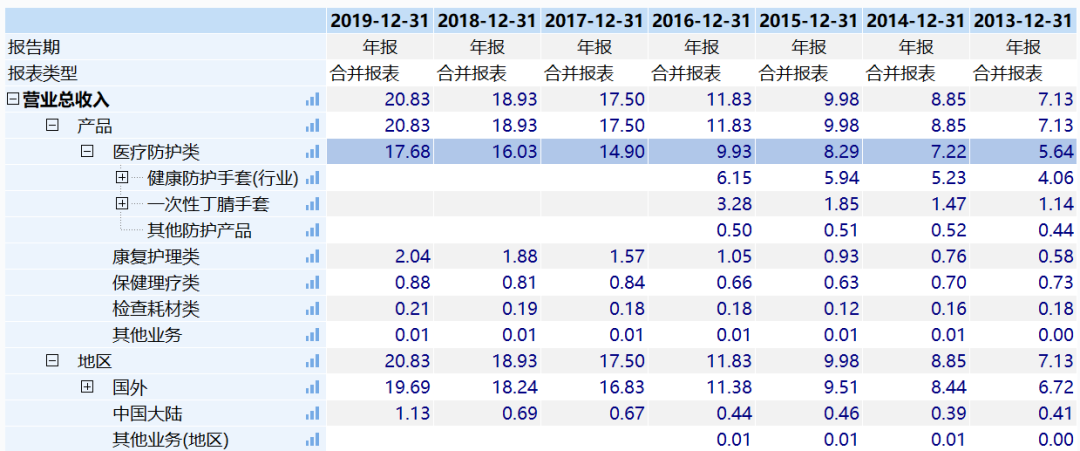

公司核心主营业务是丁腈手套+PVC手套,外加一部分健康护理类产品。

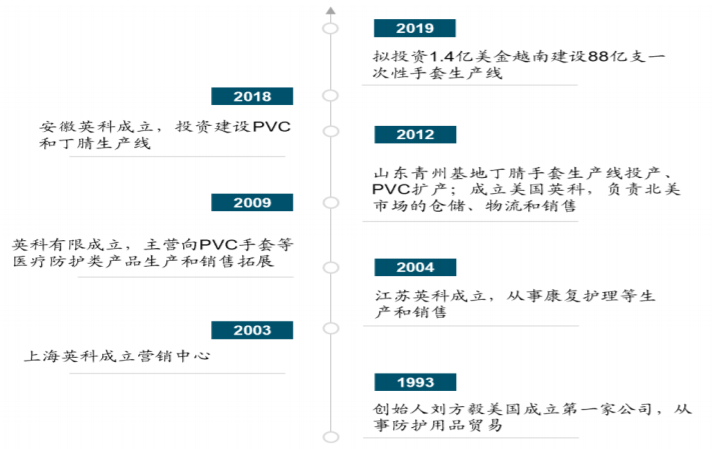

创始人刘**先生90年代初开始从事一次性手套等防护产品的国际贸易业务,建立了成熟的市场渠道,熟悉北美市场和中国及东南亚地区的供应商,回国后创办英科医疗(SZ:300677)。凭借对行业的深刻认知和丰富客户资源优势,公司迅速发展为国内一次性手套龙头企业(公司主营PVC手套和丁晴手套)。

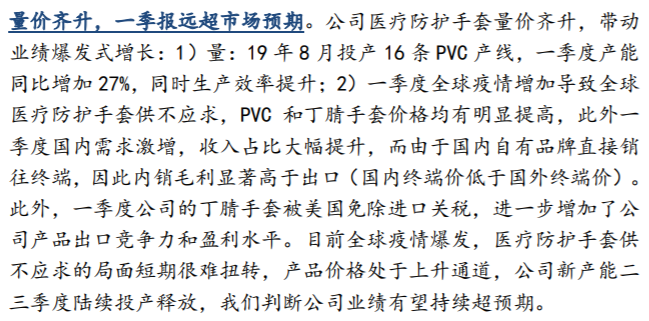

公司过去收入持续增长,一季度由于疫情原因,产品量价齐升,出现明显经营拐点,收入和利润均高增长。

收入中90%左右是一次性手套,2016年手套中1/3收入是丁腈,2/3是PVC,2019年接近一半收入是丁腈,今年丁腈收入超过PVC收入。

过去公司手套几乎全部是出口,今年由于国内疫情需要,国内医用手套需求爆发,内销占比会显著提升,内销毛利率显著高于外销。

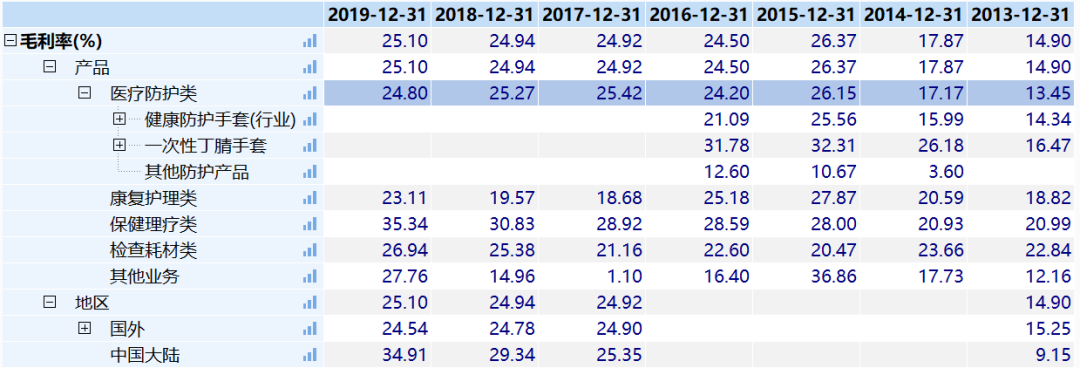

手套毛利率维持在25%左右,大陆的毛利率超过30%,高于海外的毛利率24%左右。过去丁腈手套的毛利率接近30%,PVC手套毛利率略高于20%。

需求端:

一次性手套按照材质可以分为乳胶手套、丁腈手套和PVC 手套,以及少部分PE手套。2017 年全球一次性防护手套4170亿支,医疗级占比约64.7%,医疗手套中72%为丁腈、乳胶手套。由于乳胶可能导致部分人群皮肤过敏及价格较高等缺点,PVC及丁腈在医疗领域的使用比例逐步提升,乳胶手套长期会减少,未来需求以丁腈手套为主。

根据中国塑协和马来西亚手套行业协会的统计分析,2017年医疗级手套的全球市场容量大概为2700亿只。其中,PVC手套需求量约为750亿只,2009-2017年均复合增长率达3%;丁腈、乳胶手套需求量在2000亿只左右,年均复合增长率高达8%-10%。

2020年医用手套需求量达到3300亿只,疫情背景下需求会超预期。

2017年非医疗级手套需求量为1470亿只,2009-2017年均复合增长率达12.33%。由于医疗级一次性防护手套制作工艺和标准都显著高于非医疗级,医疗级手套生产商同时具备非医疗级手套生产能力,因此这部分市场也是医疗手套生产商的潜在市场空间。

2020年非医疗级手套需求大约2000亿只。手套总需求大约是5300亿只。

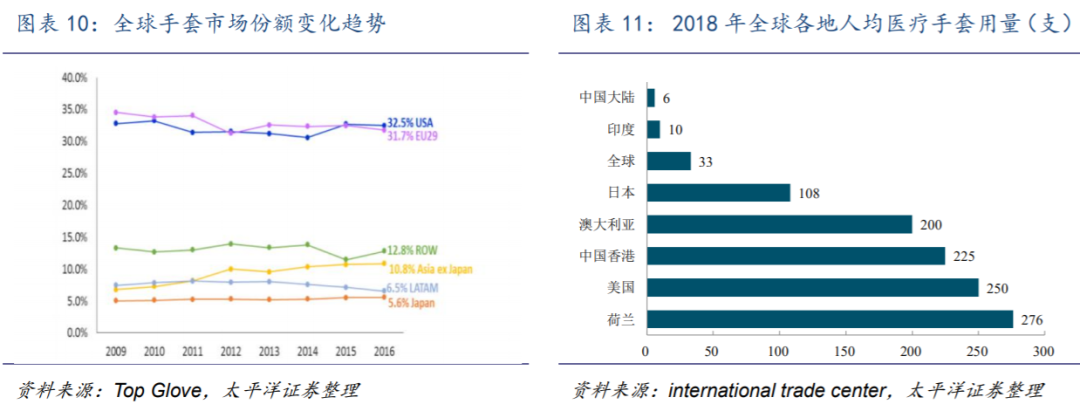

欧美的一次性手套消费量在全球占比超过60%,发达国家是主流消费地区。

从人均消费量来看,2018年医疗手套人均用量为33支,荷兰为276 支,美国为250支,日本108支,而中国和印度人均用量只有6支、10支,低于全球平均水平,远低于欧美日。

因为本次新冠疫情的原因,有可能改变长期使用习惯,未来中国印度等非发达地区的手套用量提升空间巨大。

供给端:

PVC手套产能集中在中国,丁腈手套产能主要集中在马来西亚。

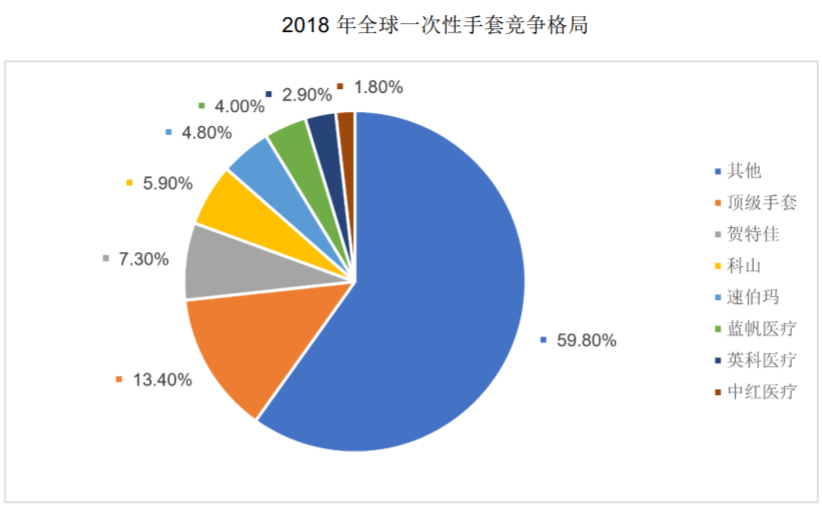

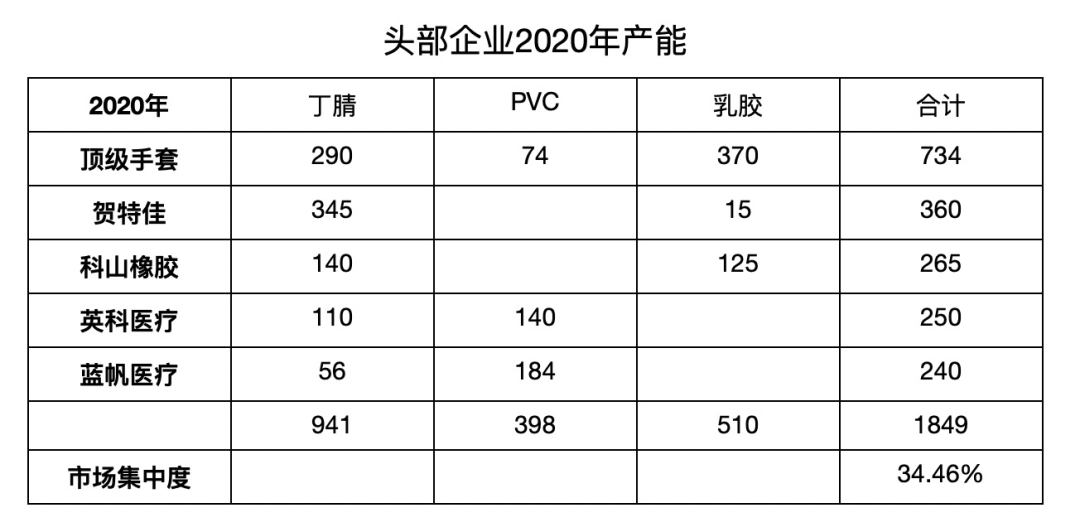

当前马来西亚的顶级手套、贺特佳、科山橡胶等前三大手套企业2018年全球一次性手套市占率达到26.7%,具有较为明显的规模优势。由于中国在工业配套、生产成本、环境、人才储备等方面相比东南亚国家具有一定优势,因此中国一次性手套企业的规模也在不断扩大,目前全球竞争化的格局正在逐步形成。

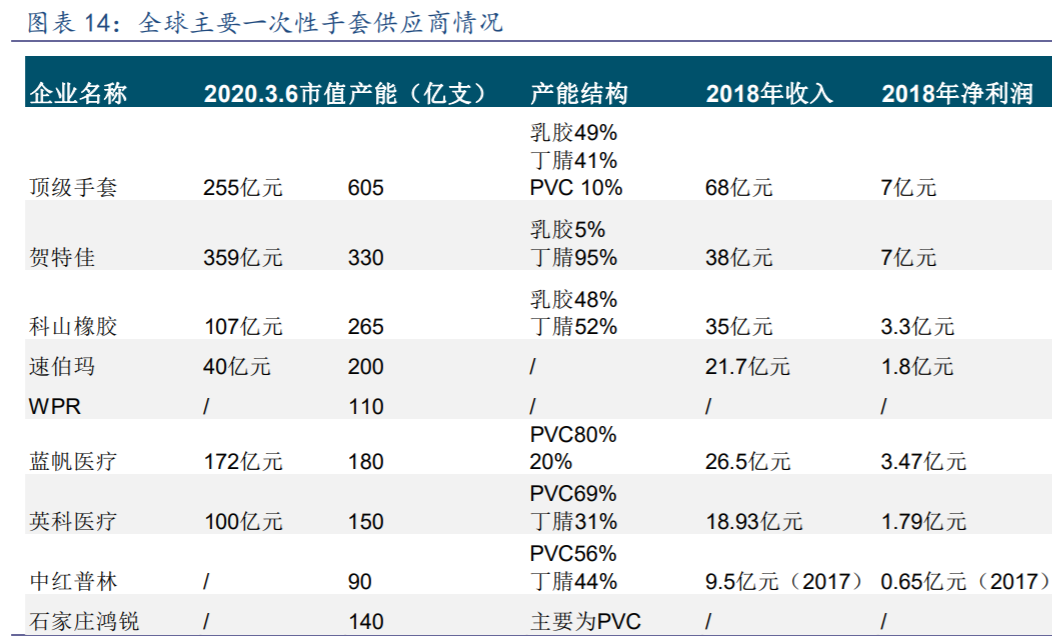

目前国内的主要一次性手套生产企业有英科医疗、蓝帆医疗、中红普林等公司。国内的龙头是英科医疗和蓝帆医疗,2019年英科医疗的手套收入17.7亿(155亿只),蓝帆医疗的手套收入16.8亿(173亿只),其中蓝帆超过80%是PVC手套。

PVC手套起源美国,目前产能集中在中国。一次性PVC手套上世纪50年代起源于美国,在70年代在日本获得发展,后由台湾转移到我国大陆地区,大陆早期和台湾合作的公司如石家庄鸿锐集团在1993年引进了生产线开始加工PVC手套。2000年以来,我国已经成为世界上最大的一次性PVC手套生产地区,关键的的糊树脂技术,工艺技术也在不断改进。

20世纪90年代丁腈手套起源于马来西亚,目前全球丁腈和天然橡胶手套生产主要集中在马来、泰国等东南亚国家。根据Trade Atlas import data 统计数据,2018年马来手套出口量约1640 亿支(丁腈 1025亿支、乳胶610亿支),在全球市场中占比约63%。

乳胶手套长期将被淘汰,因为成本高、手感差、易过敏,未来消费主流是丁腈手套。

未来丁晴手套生产逐步向国内转移:

一是原材料丁晴胶乳国内价格低于马来西亚;

二是国内燃料成本和人力成本低于马来西亚;

三是大量国外产能是老产能,国内英科新上大量新产能,效率高于老产能。

产能供应方面:

行业内的产线大部分是 2012 年前建立的 PVC 手套生产线,效率相对较低,面临环保设施升级要求。根据英科情况,投资一条 PVC 双手模生产线约 800 万元,一条丁腈双手模生产线约 2000 万元,考虑到手套用途、颜色等因素,一般需要十条起进行投资。

因此生产 PVC 手套设备投资约8000万元起,生产丁腈手套设备投资约 2 亿元起。一条产线在 1.5 公里左右,涉及上千个控制点,都会影响到产品的品质。因此行业投资的门槛较高,且工艺门槛高,并不是普通投资人能够进入。

丁腈手套的进入壁垒高于PVC手套,丁腈手套工艺复杂程度高于PVC,原来产线主要从马来西亚引进,但是国内英科已经突破了丁腈技术,工艺技术与龙头厂商顶级相差不大,只是克重还有一些差距。

投产周期上,如果从设计、土建开始,到最终产能投产一般需要12-18个月,丁腈投产周期长,PVC投产周期短。英科是因为提前准备投资,在疫情之前就有长期扩产准备,因此今年会有大约90亿只的新增产能(60亿只丁腈、30亿只PVC),全球来看今年新增产能并不是很大。

英科医疗最早从马来引进先进的丁腈手套生产线,是国内少数熟练掌握双手模丁腈手套生产线的厂家,目前公司新建的丁腈生产线已接近全球龙头贺特佳的工艺水平,丁腈手套工艺节点多,英科已经是国内做丁腈最领先的厂商。

公司创始人90年代开始在国外做医疗防护用品贸易业务,积累了大量海外客户渠道,客户资源丰富。同时国外医疗器材类进入壁垒高,需要比较复杂而繁琐的认证过程,国内很少有公司能打通海外如果此的医疗渠道。

英科的丁腈手套的成本和品质已经跟全球领先的顶级和贺特佳差不多,同时公司生产了一种新式的合成手套,介于丁晴和PVC之间,但是竞争力明显强于PVC,这种新产品有望抢占新市场。

英科是全球手套厂家中,率先进行超常规模扩产,即使没有疫情,英科也做好准备大规模投产,激进抢占未来市占率的公司,同时新建产能的效率要大于老产能,在市场竞争中具备重要优势。

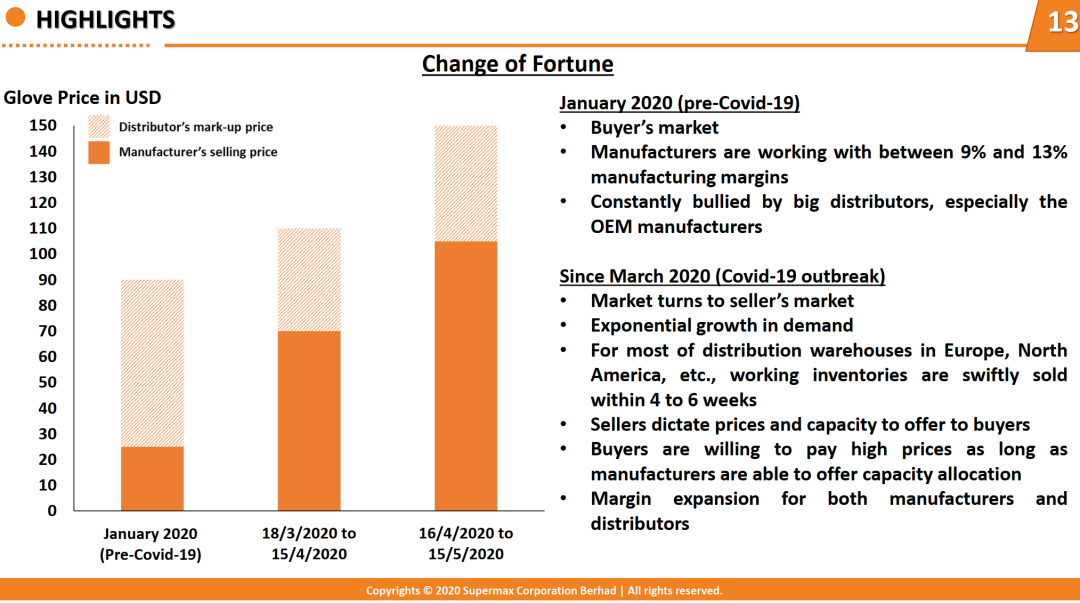

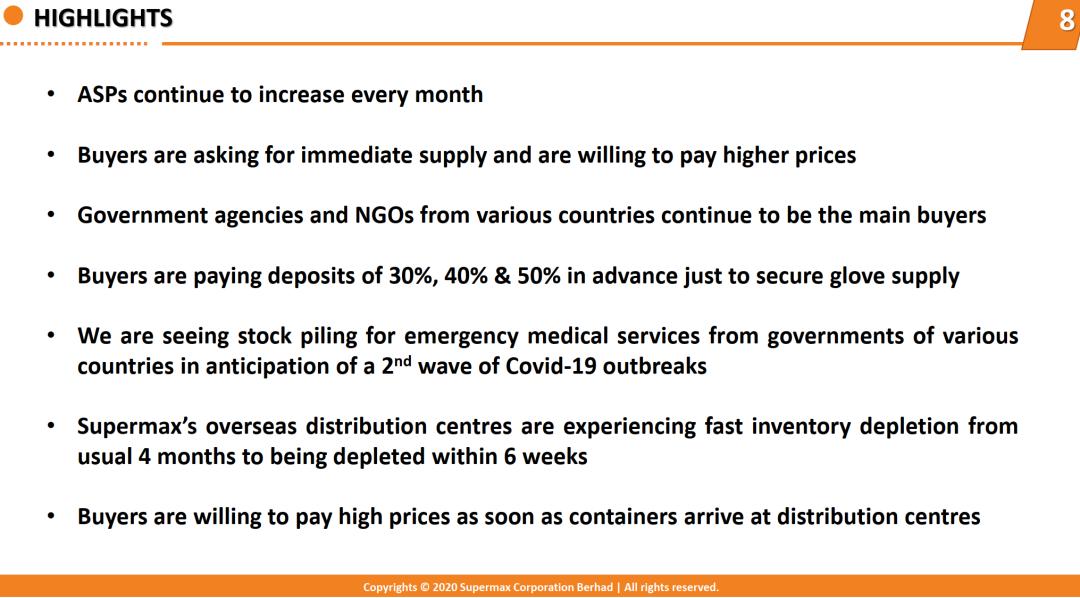

马来西亚手套厂商Supermax最新季报披露,从3月份开始转向了卖方市场,不断地的涨价,1月份的价格大约是25美金/箱(1000只,折算人民币0.17元/只),3月中到4月中的均出货价是70美金/箱,4月中至5月中的丁腈手套出厂平均价格已经涨到了100美金/箱(1000只,0.7元/只,终端价超过140美金/箱),上涨的部分几乎均为利润。

Supermax在季报披露了最新信息,手套每个月价格都在不断上涨,大量客户愿意付更高的价格,也愿意付30-50%的订金来获得订单,并且库存从一般的4个月降低到了6周。不同国家的客户都在预防疫情二次爆发,而在大量购买囤积医疗物资。

全球龙头顶级(TOP Glove)的手套订单已锁定到了2021年4月,大部分订单排期有一年,顶级是全球龙头,因此将有大量订单外溢到英科。

国内英科和蓝帆都将高价订单锁到了四季度,可以预见二季度业绩爆发,三四季度都是高景气时间。

根据最近询价,英科部分海外订单目前已经达到了130美金/箱(丁腈手套,一箱1000只,折算后大约0.9元人民币/只),订单排期已经到了四季度。

2019 年公司一次性防护手套产能190亿只,包括PVC140 亿只和丁腈50亿只,一次性PVC 手套和丁腈手套(自产)合计销量155.09 亿只,同比增加 22.9%。

2019年销售PVC手套大约115亿只,收入大约10亿元,均价9分钱/只;2019年销售丁腈手套大约40亿只,收入大约7亿元,均价大约1.8毛/只;丁腈毛利率大约接近30%,PVC毛利率超过20%,业绩丁腈成本大约1.3毛、PVC成本大约7分钱。

2019年公司手套净利润大约1.6亿元,平均一只费后净赚1分钱。

进入2020年,由于疫情原因,国内手套先涨价,3月份之后海外订单持续涨价。马来西亚几大龙头厂商的出口报价已经超过100美金/箱,英科近期新询价的报价均超过100美金/箱(1000只/箱,折算后0.7元/只)。

目前国内天猫英科官网丁腈手套的均价是接近0.5元/只、PVC手套的均价接近0.3元/只,而海外的价格目前更高。

如果原来每只赚1分钱,而现在如果涨价1毛,涨出来的价格全是利润,涨出的利润是原来正常利润的十倍。今年公司销售220亿只手套,约150亿只PVC手套(目前140亿只产能,下半年新投产30亿只产能)、约70亿支丁腈手套(目前50亿只产能,6月投产30亿只、10月投产30亿只)。

如果平均每只手套平均涨价1毛,将贡献20亿左右的利润,如果平均涨价2毛,将贡献40亿左右的利润。根据目前的调研情况,公司无论PVC还是丁腈手套,涨价都不止1毛,4月下旬之后,部分丁腈手套涨价超过了6毛。价格景气将至少持续到明年一季度。

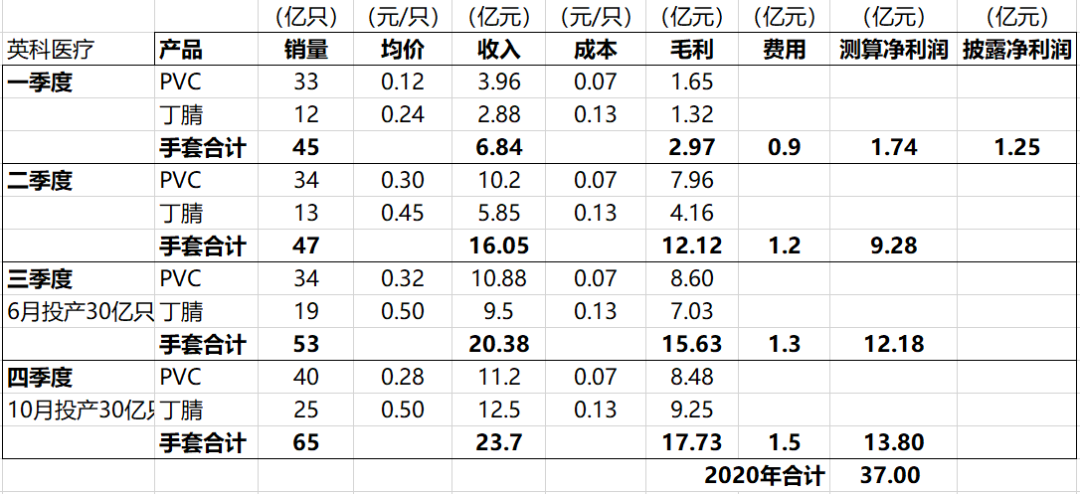

如果按照PVC涨价后0.3元/只左右,以及丁腈价格0.5元/只左右测算,初步测算英科今年利润37亿元(考虑成本不上涨,以及15%所得税)。

另外,公司成本端还有下降,今年盈利能力也会好于去年的五大原因:

疫情导致供需失衡,PVC和丁腈手套都涨价;

石油价格下降,导致原材料成本降低;

产能利用率提升,具有规模效应,去年产能利用率80%多,今年满产满销;

国内内销占比提升(19年内销几乎为零),内销毛利率更高;

去年美国出口有15%的关税,今年疫情后已经关税豁免。

公司预计2020年公司将新增20条丁腈双模生产线(10条6月投产、10条10月投产,各30亿只/年)、10 条PVC双模生产线(30亿只/年),投产后将释放 90 亿只/年手套产能。2020年底产能达到250亿只。

募集投资产能规划:

2017年IPO募投58.8亿只

2019年可转债募投280亿只

2019年越南建厂募投88亿只

2020年江西拟新建产能271亿只

2020年大股东定增募投62亿只

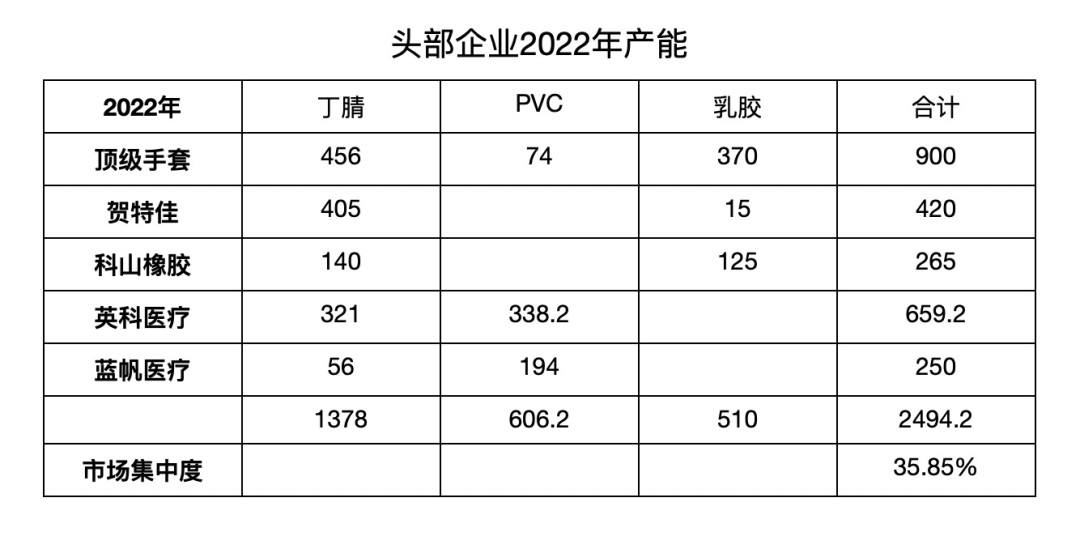

未来产能超过700亿只左右,全球市占率从 3%提升到超过 10%,收入规模突破100亿元,净利润15~20亿元。最新规划远期1000亿只产能。

公司未来立志成为世界级一次性手套龙头,如果利润超过20亿,市值展望远期超过500亿。

公司与其他龙头厂商比较,公司投产更加激进。

近期公司发表了声明,有不良商家冒充公司名义销售手套,从声明中可以看出:一是公司产品供不应求;二是公司没有通过经销商,几乎都是直销,没有渠道加成。

全球手套龙头主要集中在马来西亚,其中贺特佳常年给予40-50倍估值,主要是生产丁腈手套,顶级和科山常年也给与20-30倍估值,有一半产能是生产乳胶手套,但乳胶长期是会被丁腈替代的。

顶级手套今年生产大约700亿只,目前大约500亿人民币市值,2019财年收入77亿元、净利润接近6亿元。

贺特佳今年生产大约350亿只,目前大约550亿人民币市值,2019年财收入47亿元、净利润7亿元。

贺特佳全部为丁腈手套,所以估值更高,顶级出货量只有不到40%的丁腈手套。贺特佳和顶级过去5年都是长牛股。

英科医疗2019年生产155亿只手套,手套净利润1.6亿左右。今年净利润10-40亿元均有可能,跟产品价格和公司释放业绩有关系。英科远期规划1000亿只,成为世界龙头。如果按照最保守的10亿元业绩,叠加未来成长逻辑,给予30倍估值,英科也有望达到300亿市值。

如果公司今年释放超过20亿业绩,市值可以展望300-500亿。

如果按照2022年产量500亿只,即使正常盈利大约3-5分钱/只,也有15-25亿的业绩,市值未来也可以展望300-500亿。

老板专注手套30年。

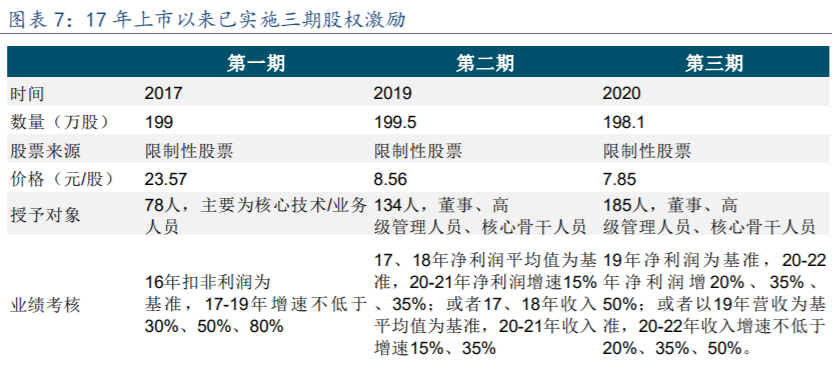

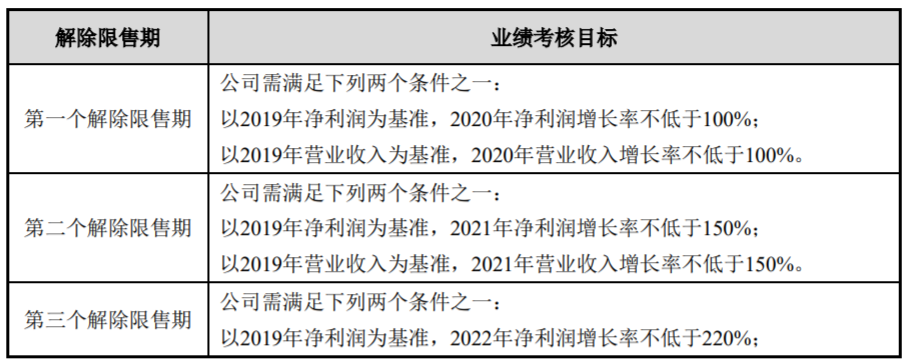

公司此前三次股权激励。

2020年5月新增股权激励,限制性股票数量总计不超过150万股,占本激励计划草案公告时公司股本总额21889.6621万股的0.6853%。本计划限制性股票的授予价格为29.20元/股。

业绩考核目标:

2019年收入20.8亿、净利润1.78亿

2020年收入不低于40亿或者净利润不低于3.6亿

2021年收入不低于50亿或者净利润不低于4.45亿

另外,5月12日公告,公司非公开发行股票拟募集资金总额不超过50,000.00万元,扣除发行费用后全部用于“年产61.84亿只(618.4万箱)高端医用手套项目”和补充流动资金。

发行价格为43.72元/股,发行对象只有刘**(实控人)一人,也即老板突然对自己定增发行5亿,是股价突破的直接催化剂。

机构持股:机构一季度大幅度加仓至持有25%。

(作者:willwu619)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- oready·2020-05-28NIO全仓杀入点赞举报

- 好Q牛·2020-05-27🐂点赞举报