美国大型科技股观察:从后疫情时代寻找确定性

自3月底美股见底后,科技股一气呵成,带领纳斯达克反弹越过前高。疫情后资金大部分都流向科技股,一个主要原因是疫情加速消费端由传统行业向新经济企业转移,急剧变化的宏观环境导致全球范围内具有确定性投资价值的资产数量越来越少。

投资要点

财政刺激将“耗尽”,中小企业现金流压力加大

财政刺激对企业层面的援助有限,部分线下企业破产也反应了消费低迷下企业生存的艰难。美国复工后疫情反复,同样加大了中长期经济下行的风险。这部分受影响较多的主要是受疫情冲击比较严重的中小型消费类企业。

大选期间贸易摩擦如果升温,可能变相利好医药板块

目前特朗普支持率已经低于历次大选期间在任总统的支持率,从竞选策略考虑,不排除为了迎合民粹主义和摇摆州选票,在贸易及科技方面对外施压,这种情形也会对市场情绪造成冲击,也会间接利好防御性较强且与疫情直接相关的医药板块。

三种类型的科技企业长期拥有较高的确定性

1)以苹果为代表的创新产品型公司,同类型的还有特斯拉、吉利德、阿莱技术。2)以微软为代表的To B型公司,因为大部分是对标企业客户,其收入可预见性相对高。也包括SaaS类企业,行业需求旺盛、创新层出不穷。3)以亚马逊为代表的,拥有垄断地位的企业,同类型的还有苹果、高通。

正文部分

自3月底美股见底后,科技股一气呵成,带领纳斯达克反弹越过前高。疫情后资金大部分都流向科技股,一个主要原因是疫情加速消费由传统行业向新经济企业转移,急剧变化的市场环境,导致全球范围内具有确定性投资价值的资产数量越来越少。

大家担心疫情的不确定性、担心经济的不确定性,但这些变化也相应的也带来了另一种确定性,比如经济虽然不确定,但美国锁定低利率策略的决心,供给流动性的决心是确定的,这部分提振了非美资产;疫情虽然不确定,但消费向线上转移的趋势是确定的,基础消费没有消失,只是迁移了。

和三个月前相比,科技股在财务上几乎没有大的变化,但不少公司股价已经走出新高。美股的资金轮动由最初的普涨,到后来由医药、科技驱动,最后再到受疫情冲击较大的航空、邮轮等行业的补涨,几乎走了一遍。

1.科技股见底以来的表现

我们以纳斯达克100 QQQ成本股为样本,分析影响科技股估值演变的主要因素。通过估值演变的规律更好的把握投资脉搏。

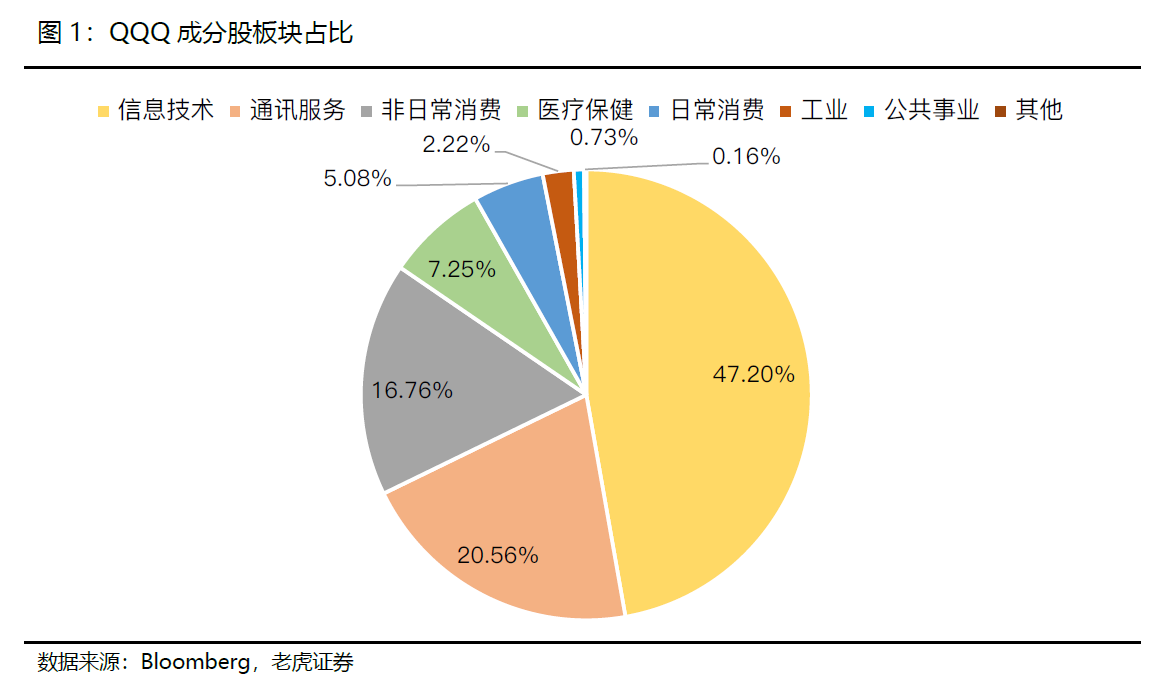

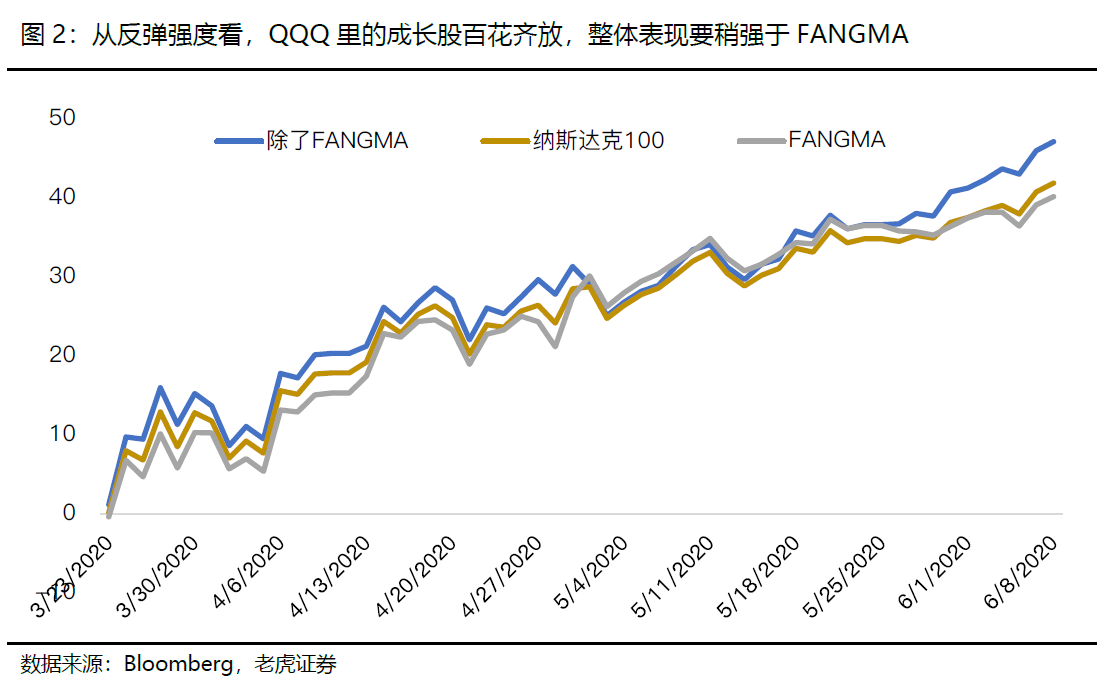

上周大型科技股中,苹果、亚马逊、微软和Facebook继续创下历史新高。除Facebook外,市值都超过了1万亿美元。如果以QQQ成分股来看(47%的成分股属于信息技术,20%属于通讯服务,16%属于可选消费),如果我们拆开来看的话,反弹以来以FANGMA为代表的科技股龙头与剩下的成分股整体表现差不多(图2)。

单从涨幅来看,特斯拉自美股见底以来反弹空间最大,当然QQQ中也有一些包括Zoom、京东、网易在内的中概股。单纯从股价来看,因为股价已经来到新高,疫情蔓延对经济的影响实际上并没有在QQQ中表现出来。

美国国会众议院曾在3月27日通过了2万亿美元财政刺激计划,这部分刺激计划原本面向中低收入人群和受疫情影响大的中小企业,大概可以维持家庭、企业三个月左右的基本需求,目前期限临近,即将消耗,但新一轮的法案又受限于参议院,还没有消息,短期很难迅速落地。

所以我们看到罗素中小市值公司很多没有出现理想的反弹。

另一方面,疫情令美国居民更偏向储蓄,消费低迷也拉长了复苏的时间。

财政刺激对企业层面的援助本身也有限,部分线下企业破产也反应了消费低迷下企业生存的艰难。美复工疫情反复,同样加大了长期经济下行的风险。这部分受影响的主要是受疫情冲击比较严重的中小型消费类企业。

3.受疫情影响严重的公司需要有够用的流动性

大部分企业受疫情困扰的主要是经营现金流,从本轮美股资金的轮动可以看出,只要流动性足够,没有破产风险,疫情中受损的龙头企业最终是会有机会的,因为消费可能被推迟,但像航空、邮轮这样的产业和其中的寡头公司基本不会消失,头部企业也较少存在被兼并的风险。

这类公司可能需要等到风险偏好全面转暖的时候才会有好的表现。

4.大选期间贸易摩擦如果升温,可能变相利好医药板块

目前特朗普支持率已经低于历次大选期间现任总统的支持率,不排除为了迎合民粹主义和摇摆州选票,在贸易及科技方面高频次对外施压,这种情形也会对市场情绪造成冲击,在指数震荡的过程中,也会利好防御性较强且与疫情直接相关的医药板块。

5.疫情期间表现较好的行业

疫情和远程办公正在加速云计算、电商、数字支付的发展,游戏业务也获得了提振。这种趋势在未来常态化防疫的时期仍然可能持续,为接下里的科技股表现提供支撑。受益的包括Paypal、亚马逊、微软、Zoom、动视暴雪。

6.哪些类型的企业未来更有可能具备较大的潜力和确定性?

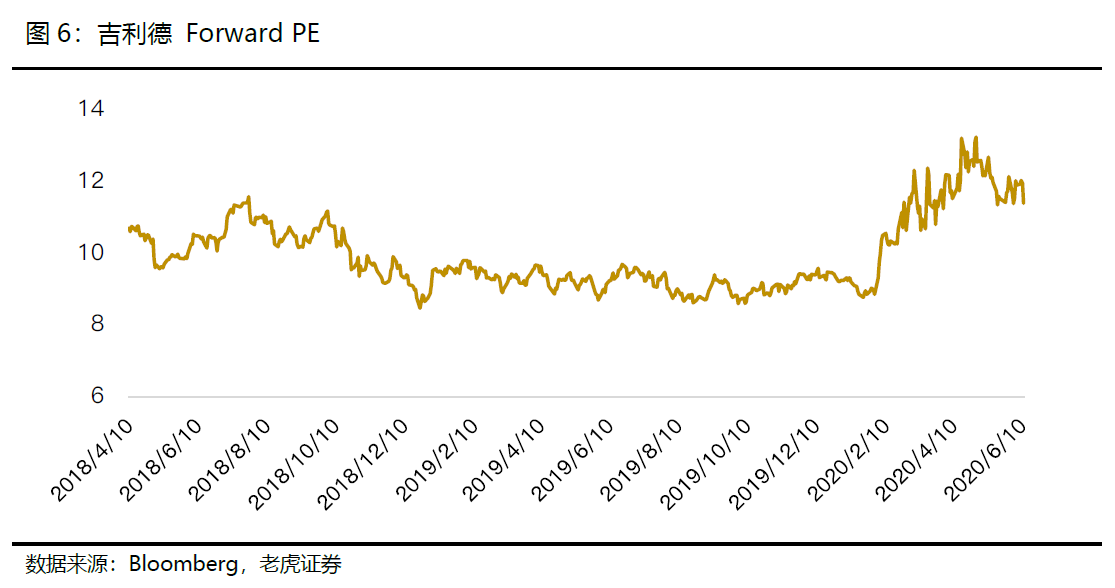

1)以苹果为代表的创新产品型公司,包括同类型的还有特斯拉、吉利德、阿莱技术等。

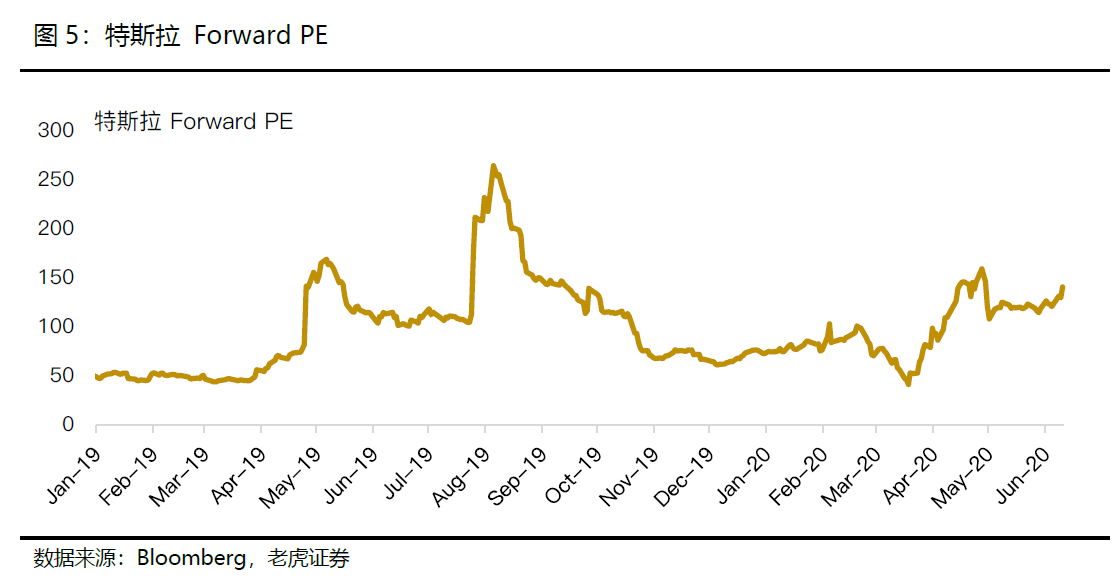

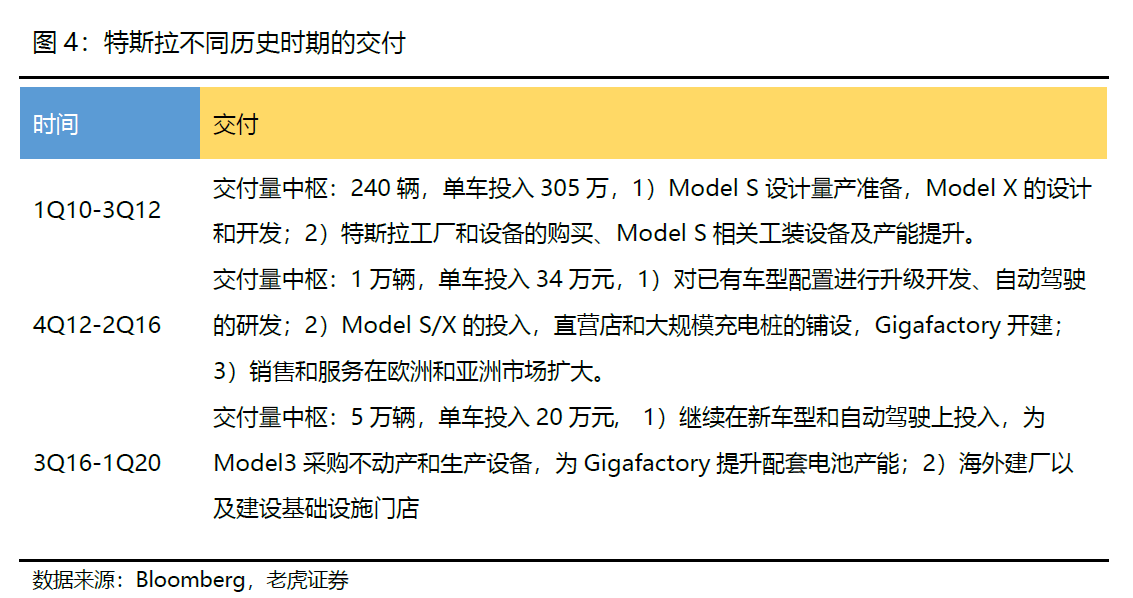

如果我们以过去的$苹果(AAPL)$ 作对比的话,目前阶段的$特斯拉(TSLA)$ 更像07-10年时期的苹果。当时苹果处在智能手机的产品孵化期,产品尚为普及,类似于现阶段特斯拉车型性能成熟,有市场竞争力,但从渗透率上看,新能源车也还未到达普及期,还有较大的发展空间。

估值上,过去我们用市销率进行静态估值,现在特斯拉也已经可以采用市盈率进行估值。

而创新业务还在孵化期,但正在以时间换空间的方式,改善着吉利德的营收趋势和结构,按一季报算,大概还需两年就可以彻底改善营收结构,这种先发优势,对改善吉利德的估值也会有帮助。

参考《Q1复苏正劲,瑞德西韦投资回报率存疑20200501》

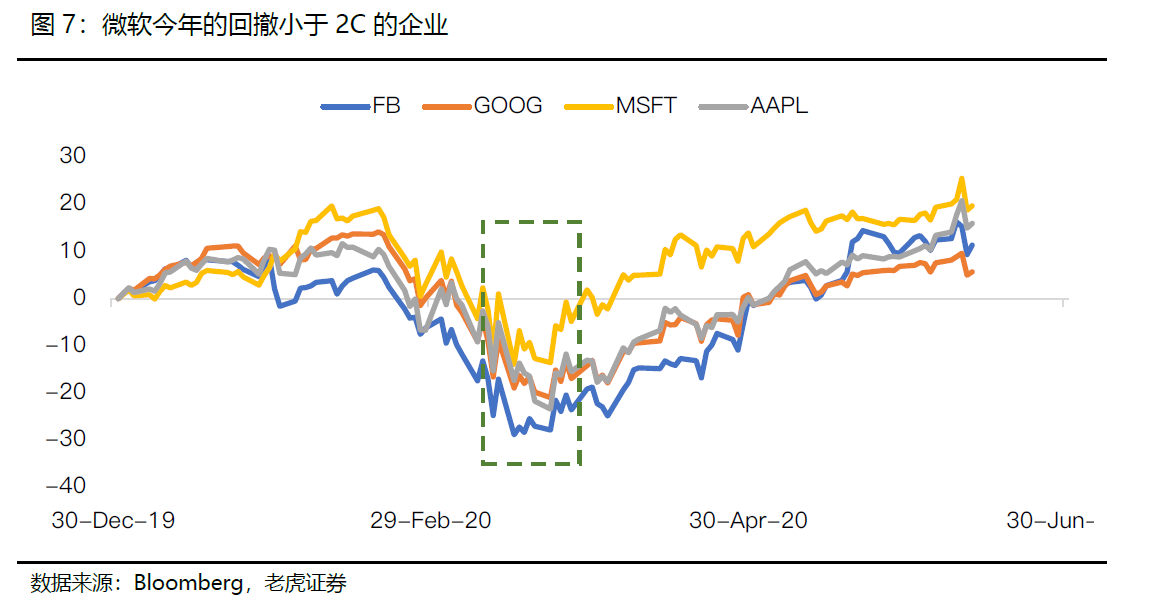

$微软(MSFT)$ 是世界上最大的To B型科技企业,因为大部分是对标企业客户,其收入可预见性相对更高,相应的2B企业较2C企业往往拥有较小的回撤。

也包括今年崛起的SaaS类企业,这类企业毛利率普遍可观、现金流和资产负债表也比较好、而且受美国国内政局和中美关系影响较小;中长期来看,行业需求旺盛。

参考:《老虎研选 |2020年美股行业展望20191230》,《服务浪潮下,垂直类SaaS企业脱颖而出20200608》,《SaaS概念股业绩点评20200518》

一家独大后有助于市场份额的加速扩张,市场份额的扩张最终体现在营收和议价能力上。后者体现为产品的竞争力,最终反应在毛利率水平上。最终通过营收和盈利的扩张,来带动估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 地平线尽头·2020-07-03$希伯伦科技(HEBT)$ 未来可期点赞举报

- 长歌一曲·2020-06-16高通 下一个特斯拉点赞举报

- zhangbq·2020-06-19很棒喔点赞举报

- 暗中观察的小韭菜·2020-06-16[微笑]点赞举报