聪明的贝塔ETF的前世今生

SmartBeta,中文名——聪明的贝塔策略,已经越来越广为人知,且在过去几年一直热度高争议多。有人说SmartBeta一点不“Smart”,有人觉得它越来越沦为一种营销策略,但也有人觉得SmartBeta长期确实有超越大盘的收益。但无论如何,在目前美国2300多只ETP中,约有接近700只属于广义的SmartBeta ETF,从资产规模看,占比约20%, 涉及股票、债券、商品等多个大类资产,是绝对不可忽视的。

源起

SmartBeta,这个词是由伦敦一家咨询公司 Towers Waston创造的,最初是想要用基本面加权法(Fundamental Weighting)替代(Market-Cap Weighting),以获得超越市场的回报。但后来这个概念被延展了很多,对此,SmartBeta指数的教父——Rob Arnott,也是Research Affiliates的CEO,是严重反对的,认为它已经被滥用了,并呼吁其回归最初的定义。市场上有一组很流行的SmartBeta指数——FTSE RAFI Index Series就是富时罗素和Research Affiliates合作开发的用基本面加权的指数。

不论SmartBeta这个概念的创始人们如何不满,目前市场上对于SmartBeta的理解其实更趋向于因子投资。

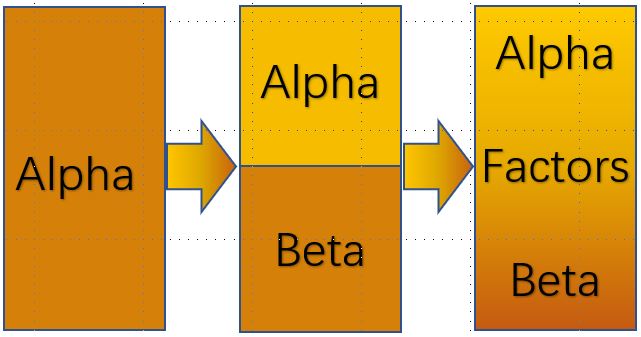

SmartBeta中的Beta来自经典的资本资产定价模型CAPM。自那以后,股票的超额回报从一个黑匣子,分解成了承担市场风险Beta获得的回报,以及承担个体风险获得的超额回报Alpha。再后来,人们把一些可以获得超额回报的因子(Factor)提炼了出来,最著名的就是Fama-French的五因素模型。这些因子经过识别和分离,并被大众熟知后,某种意义上成为了“新的Beta”,将其构建成指数后, 就有了SmartBeta类的ETF。所以SmartBeta兼具传统被动指数投资清晰透明的规则,又可获得一定主动管理类投资的超额回报。

但SmartBeta也不完全等同于因子投资,狭义上的因子投资通常要有严格的学术证明,且经典的Fama-French模型的因子是多空交易的 (Long/Short), 但SmartBeta大多数均为多头(Long Only)。同时也不得不承认,会有一些ETF把自己包装成SmartBeta以获得相对较高的费率。

分类

从SmartBeta的因子数量上看,分为单因子和多因子;类型上,有传统的价值、质量和动量等因子,也有回购和现在非常热门的ESG等新因子。小结如下:

上表中我们并未列出Fama-French里经典的规模因子(Size),原因是:首先,规模的区分太常见了,除了全市场指数,几乎每一个指数都隶属于大盘,中盘或者小盘的某一类;其次,标普500就是最典型的大盘股,但同时也是通常所说的Market Beta,但总不能把SPY也归类为SmartBeta ETF。

关于具体的单因子ETF,可以参考笔者的另几篇文章,有详细的指数构建,也有针对不同因子类ETF的深入的辨析和介绍,链接如下:

1. SmartBeta系列之扒一扒成长型ETF背后的指数那些事儿

2. ETF复制巴菲特的投资哲学之(2)价值与品质投资—— Quality ETF

3. ETF复制巴菲特的投资哲学之(3)股利ETF

4. 两类波动类ETF的相爱相杀:低波动 PK 最小波动

在投资时要注意,除了详细了解每类因子的具体内涵和背后的指数,更要明白不同因子在不同市场条件下表现不同。通常来说,牛市下,成长和动量因子表现最好;熊市下,低波和质量因子表现更好;恢复期,红利和价值因子表现更好。必须声明这只是一个简化的概述,如果加上经济周期和投资者心理周期等,具体表现会更复杂。

举例

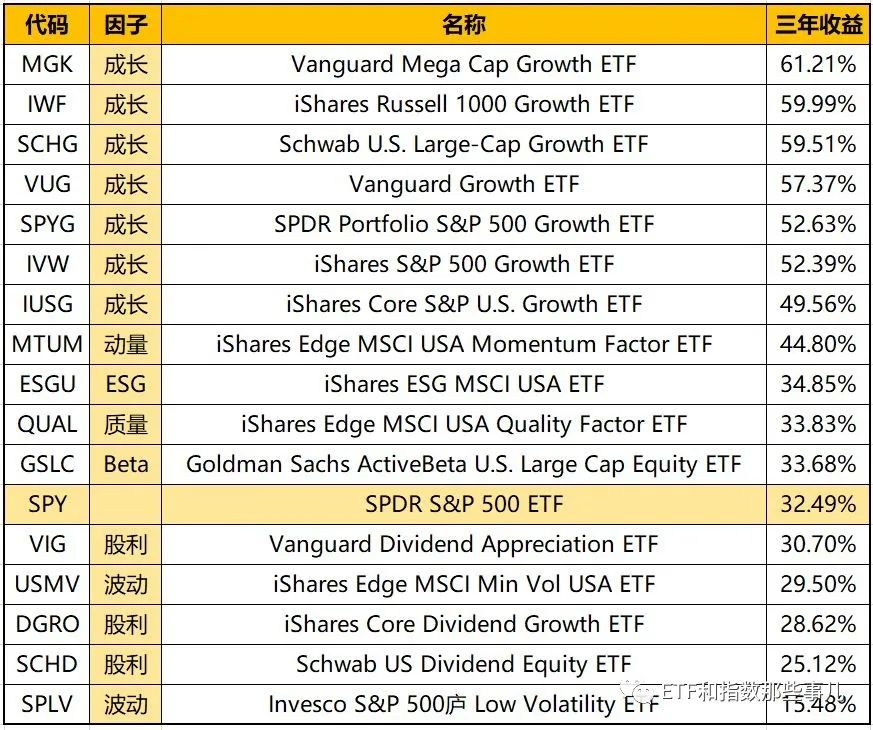

我们选取美股ETF中资产规模最大的30只SmartBeta类ETF,按照近三年的收益率排序,并剔除中小盘ETF。此外,加入了SPY这个大盘股通用基准,方便大家对比美国大盘股中各类因子的表现,列表如下:$Vanguard Mega Cap Growth Index Fund ETF Shares(MGK)$$罗素1000成长指数ETF-iShares(IWF)$

注:第一段中之所以是ETP(Exchange Traded Products) 而非ETF,主要是因为有一些ETN ( Exchange-Traded Notes)也有聪明的贝塔策略。

公众号:ETF和指数那些事儿 (ID:etfpro), 视频号:纽约指数客

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 方中玉·2020-06-19打卡点赞举报