这就是小米股价高歌猛进的底气!

本文精编自国元证券《5G推动手机与IoT外延发展,品牌与生态打造内生动力》

摘要:

大市环境向好,小米的股价也节节攀升,收复17港元的发行价似乎指日可待。

从基本面看,受益于5G,IOT的推动,小米的业绩前景可期,另外石头科技等小米系企业已经逐渐成长和小米正形成强大的「协同效应」。

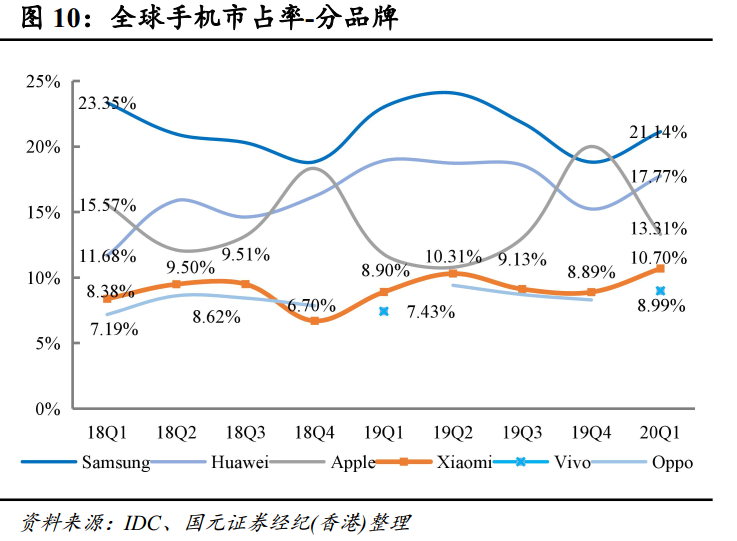

01 智能手机业务全球市场份额稳步提升

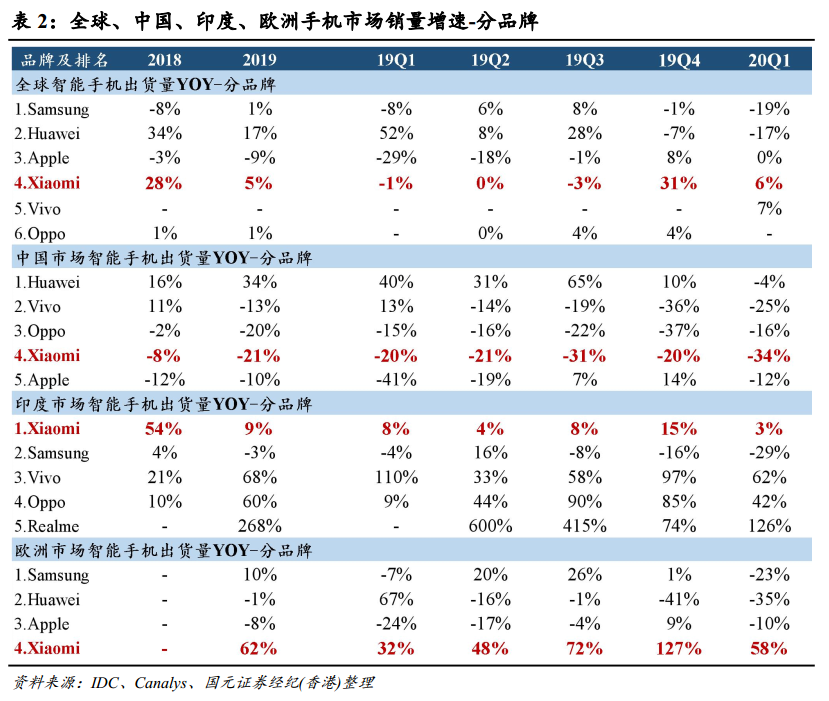

得益于公司深化国际扩张,持续增强海外本土化能力,出海收效显著。1Q20全球智能手机出货量市占率为10.7%,yoy+1.8ppts,位列第四,并于45个国家和地区排名前五。

其中1Q20公司海外手机销量yoy+28%;欧洲yoy+58.3%,市占率同比上升8.6ppts至14%,逆势录得高正增长。随着公司出海战略持续推进,看好其在海外市场持续发力。

公司率先推出千元5G手机,受益于5G普及红利,有望拔得中低端5G手机市场先机。加之,考虑到我国手机客户需求呈高端化趋势,公司推出「双品牌」战略优化产品结构,扩大目标客户群体,有望在高端手机市场实现突破。

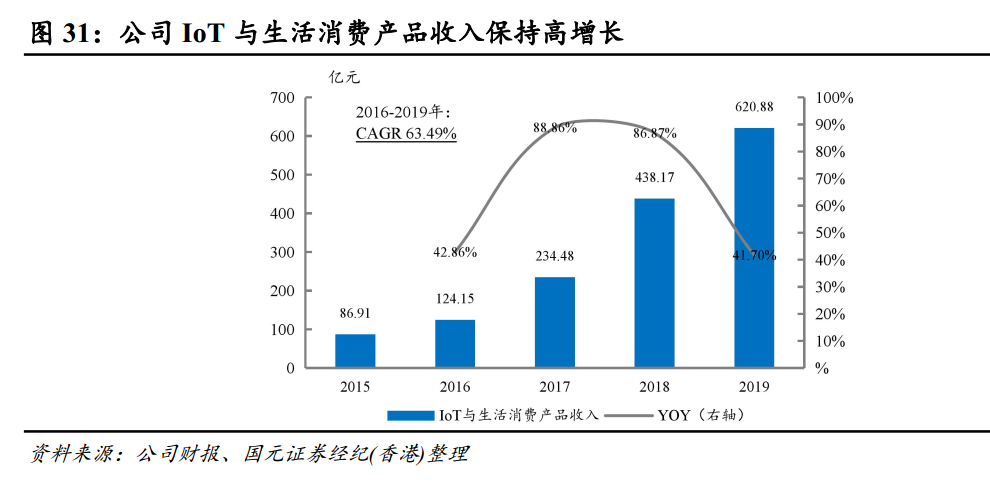

02 IoT与生活消费品业务赋予公司增长新动能

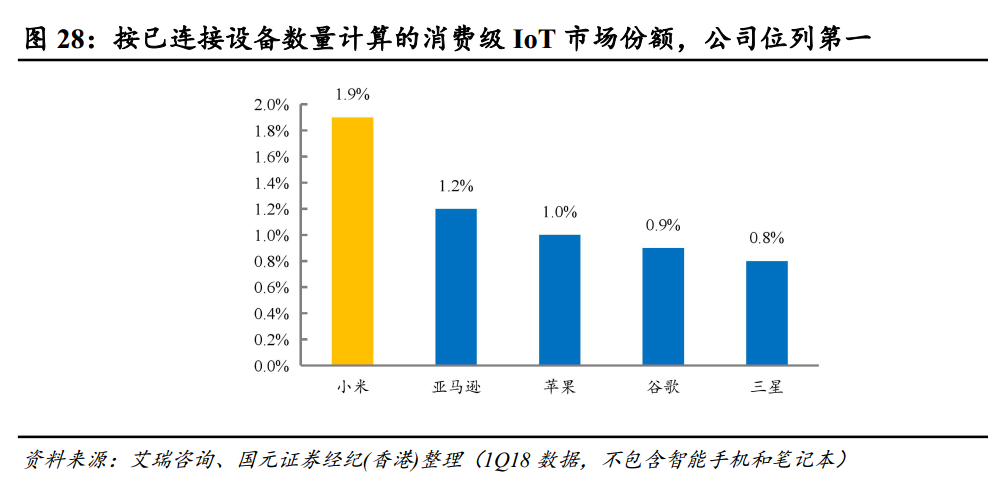

公司当前为全球最大的消费物联网平台,截至1Q20,IoT智能物联网设备连接超过2.52亿台,2015-2019年收入CAGR为63.49%。

预测我国物联网连接量未来五年CAGR为27.8%达199亿。预计未来公司IoT与生活消费产品业务,将由智能电视和智能个人音频设备以及其他产品类推动高速增长。

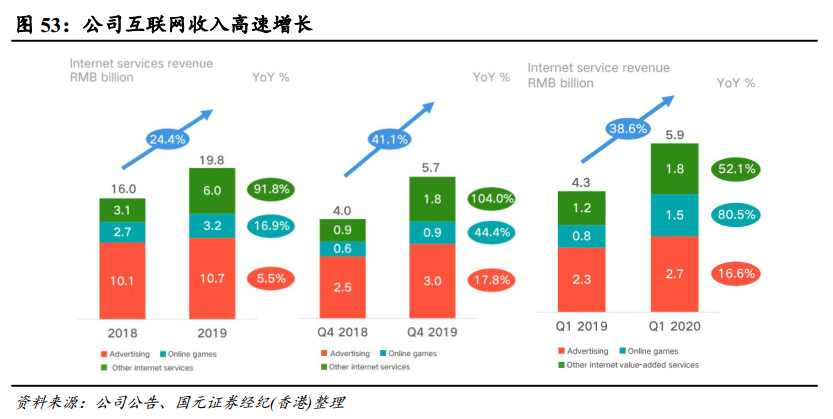

03 互联网业务变现渠道和规模增量空间广阔

随着公司智能手机及电视等核心智能设备销量及份额的上升、高端化战略的推进以及海外用户规模不断壮大,公司变现能力有望逐渐提高。并且随着公司变现渠道多样化发展,互联网收入被赋予新的增长驱动力。

04 小米生产链持续推出高产品力「爆款」

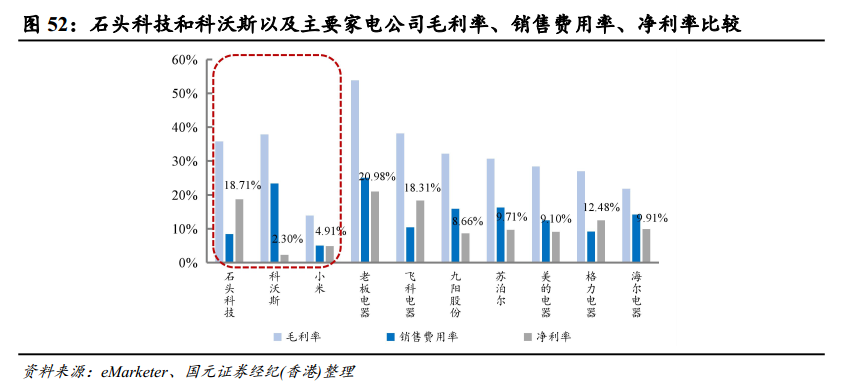

公司凭借全渠道销售策略,供应链优势显著。并且建立起规模超290家的生态链体系,形成了「前店后场」的商业模式:统一品牌、销售渠道、供应链,以OEM模式快速扩充品类并在全球范围以零售店形式扩张。因此小米系企业能够以集成化成本优势,建立价格护城河,快速推出爆品,其产品的高产品力可以通过比较同类竞品参数配置和价格差异得以验证。

以石头科技(其为小米生产扫地机器人) 为例, 量化生态链商业模式给合作双方带来的经济效益。通过比较石头科技和科沃斯以及其他主要家电公司的毛利率、 销售费用率以及利润率,可以看出为小米代工定制版扫地机器人给石头科技带来的利润是丰厚的。 其中石头科技和科沃斯的毛利率分别为 35.82%、 37.86%, 销售费用率分别为 8.45%、 23.35%, 净利率分别为 18.71%、 2.30%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 356779ed·2020-07-09小米这些底气一直都在,但是为什么只有最近才开始暴涨?真的没问题吗?1举报

- 小少先生·2020-07-08别装了,快下来吧,有华为在,小米不可能出头,只能等死。点赞举报

- 阿汤亚洲健康专家·2020-07-09不敢买小米点赞举报

- 浴缸潜水员·2020-07-09小米是挺好,但逻辑不对。点赞举报

- Lemo·2020-07-08小米总感觉低廉点赞举报

- JerryH·2020-07-09是点赞举报