蔚来毛利首次转正,为啥股价不涨反跌?

$蔚来(NIO)$这次财报可以用亮眼来形容,营收创记录,毛利转正,净亏损缩窄,更是历史上首次实现了正向的经营现金流,按理说这个财报后,股价将迎来大涨,然而财报后股价不涨反跌,到底发生了啥?

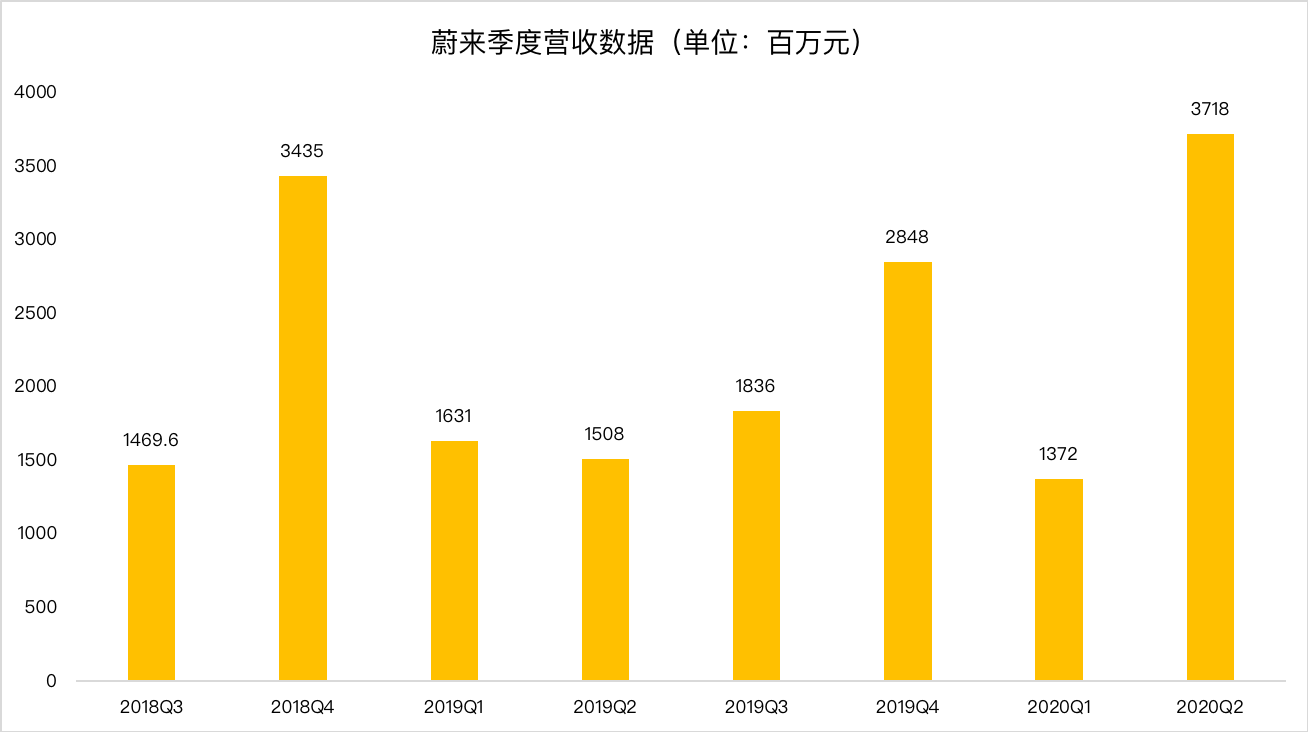

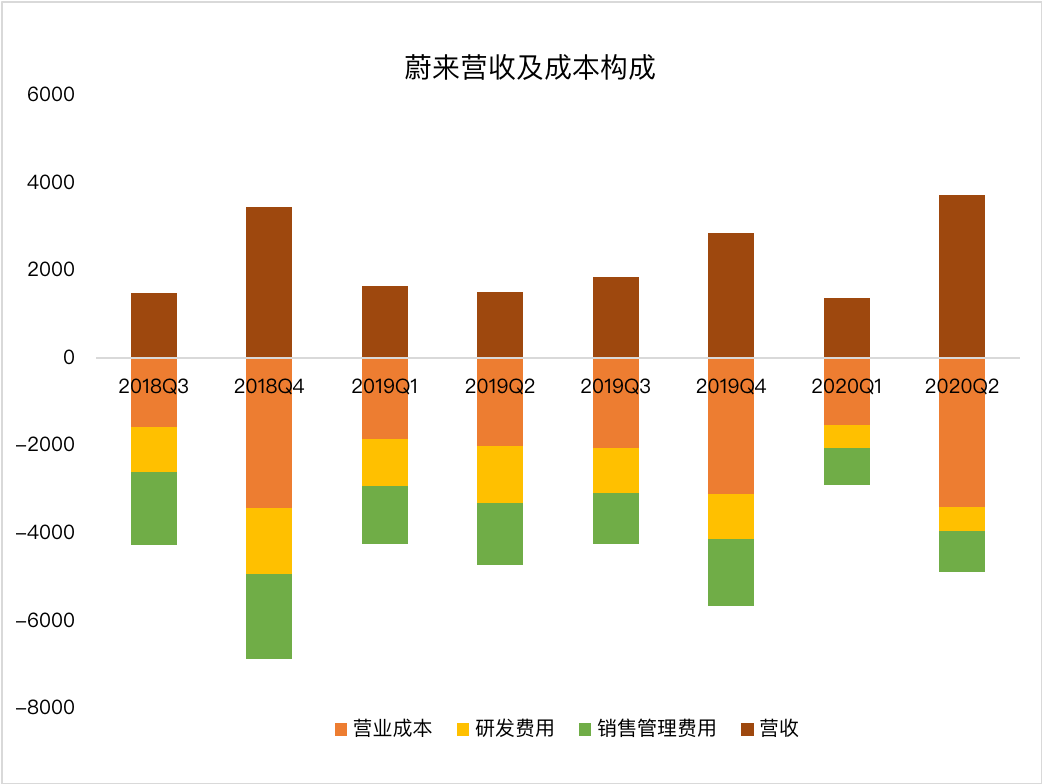

- 蔚来总收入为人民币37.189亿元,同比大增146.5%,环比大增171.1%,超过分析预期的34.93亿元。

- 蔚来在2季度交付了10331辆汽车,其中包括8,068辆ES6和2,263辆ES8

- 净亏损为12.07亿元人民币,同比减亏63.6%,环比减亏29.9%,好于分析师预期的22.34亿元亏损。

- 每股美国存托凭证(ADS)基本和摊薄净亏损均为人民币1.15元,而分析师预期的每股净亏损为1.697,好于分析师预期

- 公司的现金等价物,限制现金和短期投资为112亿元人民币。

营收创历史新高

蔚来总收入为人民币37.189亿元,同比大增146.5%,环比大增171.1%,创历史新高。

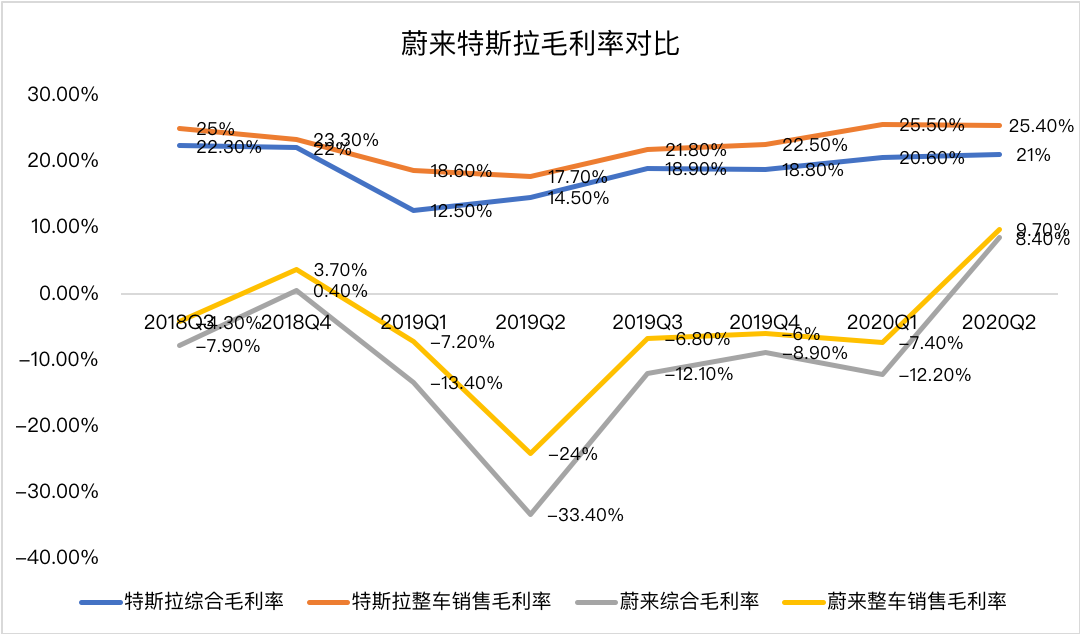

毛利转正

毛利转正绝对算是这次财报的亮点了,蔚来综合毛利率为8.4%,去年同期为负33.4%,上季度为负12.2%。蔚来整车毛利率为9.7%,相比之下,去年同期为负24.1%,上季度为负7.4%。

除此之外,蔚来在去年同期深陷召回门,6月27日上海蔚来汽车有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,受委托向国家市场监督管理总局备案了召回计划。自2019年6月27日起,召回部分搭载了2018年4月2日到2018年10月19日期间生产的动力电池包的蔚来 ES8电动汽车,共计4803辆。

由于召回事件的影响,导致2019年2季度蔚来当季成本骤增,毛利大幅下降。相较而言,蔚来在本季度 毛利要乐观的多。李斌在多个场合提及蔚来毛利转正,蔚来股票已经来了一波大涨,市场也已经price in了。

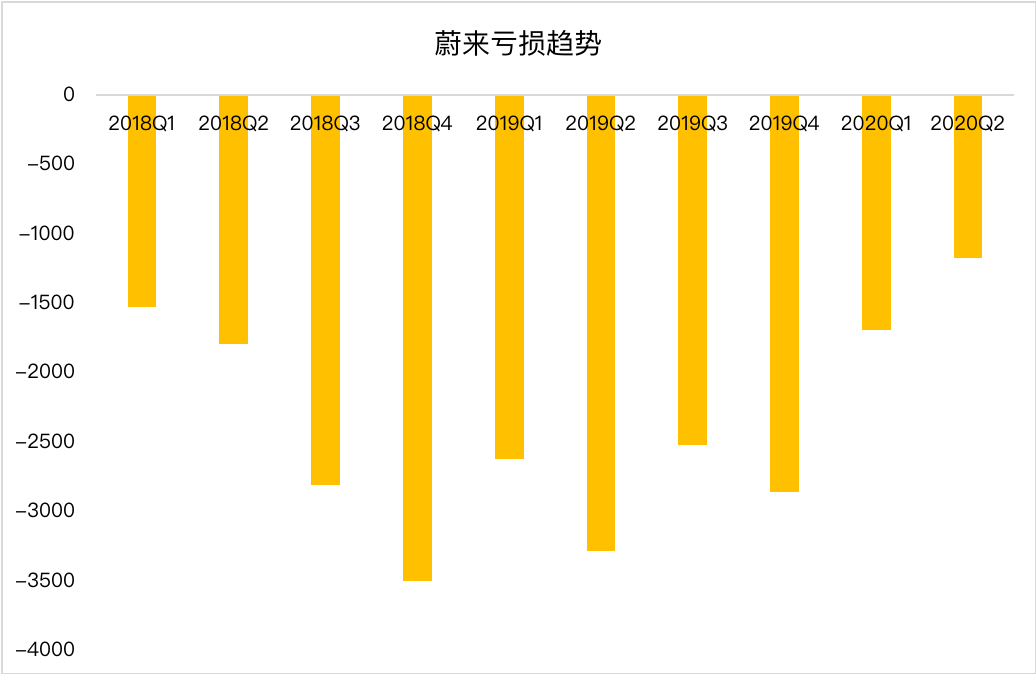

再来看看净亏损

除了毛利转正之外,我觉得蔚来财报财报的另一大亮点就是蔚来实现同比减亏,蔚来2季度净亏损为12.07亿元人民币,同比减亏63.6%,环比减亏29.9%,连续3个季度实现同比减亏。更是历史上首次实现了正向的经营现金流(operating cash flow)。

Q3指引有点低

按理说无论营收,毛利,还是净亏损这些数据都挺亮眼的,按理说这个财报后,股价将迎来大涨,然而财报后股价不涨反跌,到底发生了啥?

之所以造成这一现象,一方面是因为我之前提到的,在6月交付量数据公布之后,蔚来股价已经提前price in了,利好出尽了。另一方面主要是因为Q3的指引,说真的这回蔚来给的指引很一般,第3季度车辆交付量将达到11000和11500辆之间(此前2季度的指引在9500和10000辆之间), 预计3季度总收入在40.47-42.12亿元之间(33.68亿元至35.34亿元之间),高于分析师预期的38.8亿元。

此外,在电话会议中,李斌预计蔚来下半年综合毛利率和整车毛利率大于10%,这个数值基本上跟此前的预期差不多,只能算一般啦。要知道蔚来2季度综合毛利率为8.4%,整车毛利率就达到9.7%了。

总结,蔚来Q2的财报虽然超出分析师预期,不过之前市场给的预期本来就高,在2季度交付数据出来之后,就已经price in 了,再加上蔚来Q3指引过于“谨慎”,就不难理解为什么蔚来财报后不涨反跌了。蔚来毛利首次转正,距离真正盈利还有多久?或许只有时间才能证明。

你看好蔚来吗?(单选)

你看好蔚来吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 灬ccXo·2020-08-11感觉今天还有个点就是baas的交付开始有了进展,就等大面积的开展,也就是35.8w的车,如果使用baas就是25.8w,然后银行又在这个基础上,出首付,以及还款方式1举报

- 萝卜小飞侠·2020-08-11你咋盘前就知道会跌?8举报

- Hoshihara·2020-08-12财报超预期也跌,财报低于预期也跌,财报出来就是跌?不知道这个是共性问题还是个性问题?4举报

- 广智大师·2020-08-12你分析个锤子,一本正经的胡说八道,这种事只有庄家知道为什么会跌,铁铁门 是不是,4举报

- 顾北哲·2020-08-13作者厉害啊,盘前涨那么多居然就知道要跌了[笑哭]2举报

- Inflow·2020-08-12别强行分析了,割韭菜还需要这么多理由么。z2举报

- 华南虎大大只·2020-08-1214-15是峰值,超过15待涨,见好就收。低于12赶紧跑路,不然隔壁老王趁虚而入 [真香]1举报

- bear者·2020-08-12从1元多涨上来,你说跌不跌。2举报

- 新兵入坑·2020-08-11毛利啊,大神们2举报

- Figueroa3335·2020-08-12一本正经的胡说八道1举报

- 踏浪擒牛·2020-08-12都透支啦!主力正在出货完毕1举报

- 纳兰长空·2020-08-12估计获利盘太多了,大家看下跌就都想出个好价钱吧点赞举报

- 356779ed·2020-08-12先知 [666]1举报

- 明亮蓝影·2020-08-11这个投票就可以看出来蔚来粉丝很多啊[贱笑]点赞举报

- thong·2020-08-11解读一下一目了然[抱拳][抱拳]1举报

- 您_3773·2020-08-11把那8个不看好的抓起来1举报

- JerryH·2020-08-12很多都這樣点赞举报

- 林大树·2020-08-12大单出货吧点赞举报

- 不动如山·2020-08-12蔚来是不是被你黑崩的,哈哈点赞举报

- HenryIU·2020-08-11虽然说了这么多 主要是有傻子做空点赞举报