全球电动化浪潮来临,理想乘风破浪

事件

7月25日,$理想汽车(LI)$ 向SEC提交了更新后的招股书,IPO发行价区间为8~10美元/ADS,拟发行0.95亿股ADS,绿鞋后1.09亿股ADS。以绿鞋后计算,理想汽车此次IPO募资金额约为8.74亿~10.93亿美元,公司估值约在71亿~88亿美元。

加上基石投资后,理想汽车此次IPO融资金额总计将达12.54亿-14.73亿美元。公司计划于7月31日晚间正式在纳斯达克挂牌上市,成为继蔚来(NIO)后,第二家在美上市的国内“造车新势力”。

投资要点

更新后的招股说明书变化

1)王兴成为理想汽车大股东,李想投票权上升至72.7%;

2)募资总额大幅提升,IPO募资额加上3.8亿基石投资后,总募资金额从1亿美元上涨到最高14.73亿美元。

3)估值较最近一轮融资快速提升,理想、$蔚来(NIO)$ 让新能源赛道热度和估值不断升温。

汽车行业激烈重塑:全球电动化浪潮来临

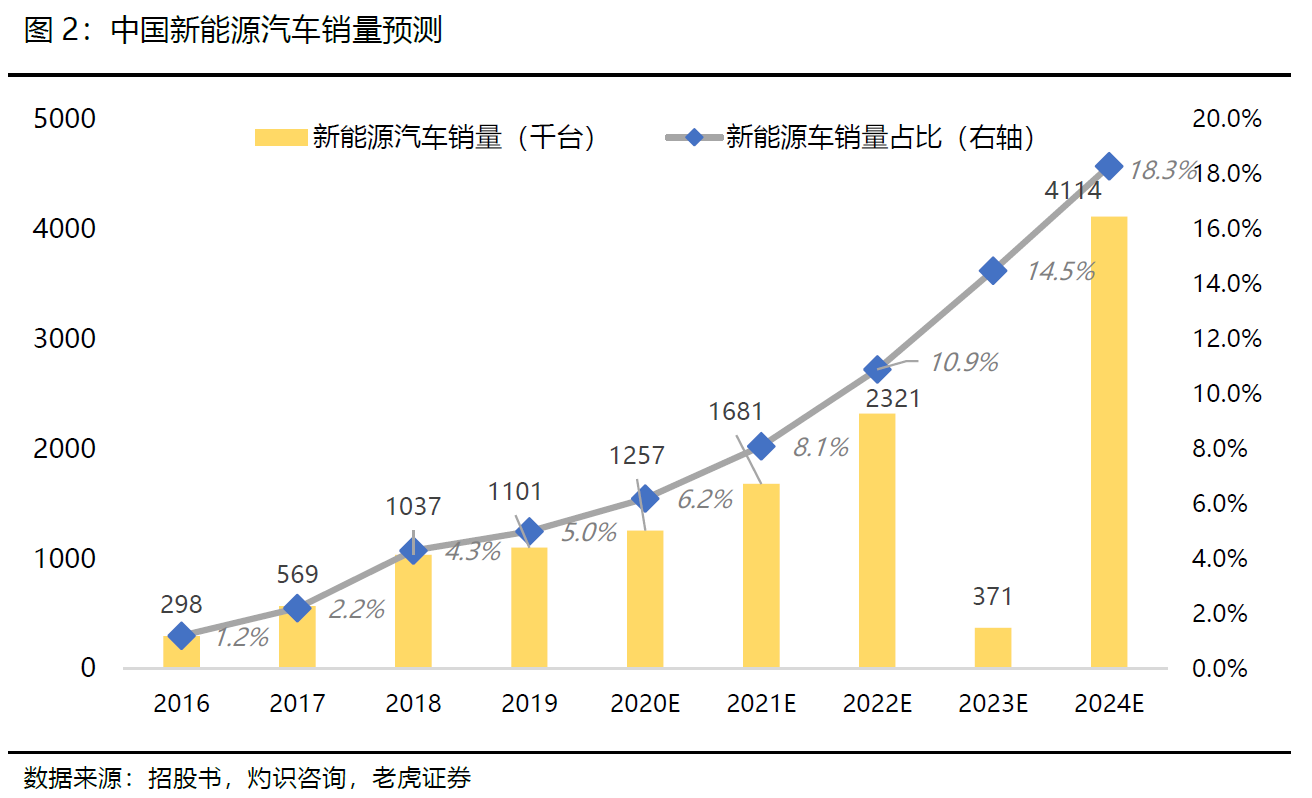

按销量计算,中国是最大的新能源汽车市场。预计2020年到2024年将继续以34.5%的复合年增长率增长。

今年上半年国产$特斯拉(TSLA)$ 、还有以蔚来、理想、小鹏为首的创新车企需求开始放量,类似于手机的发展史,爆款车型的出现正在加快新能源汽车渗透率提升。

下半年,随着消费回暖加上19年同期偏低的基数,市场普遍预期汽车销售有望迎来明显的复苏。

业绩与财务:更重视成本控制,毛利转正加快净利润预期

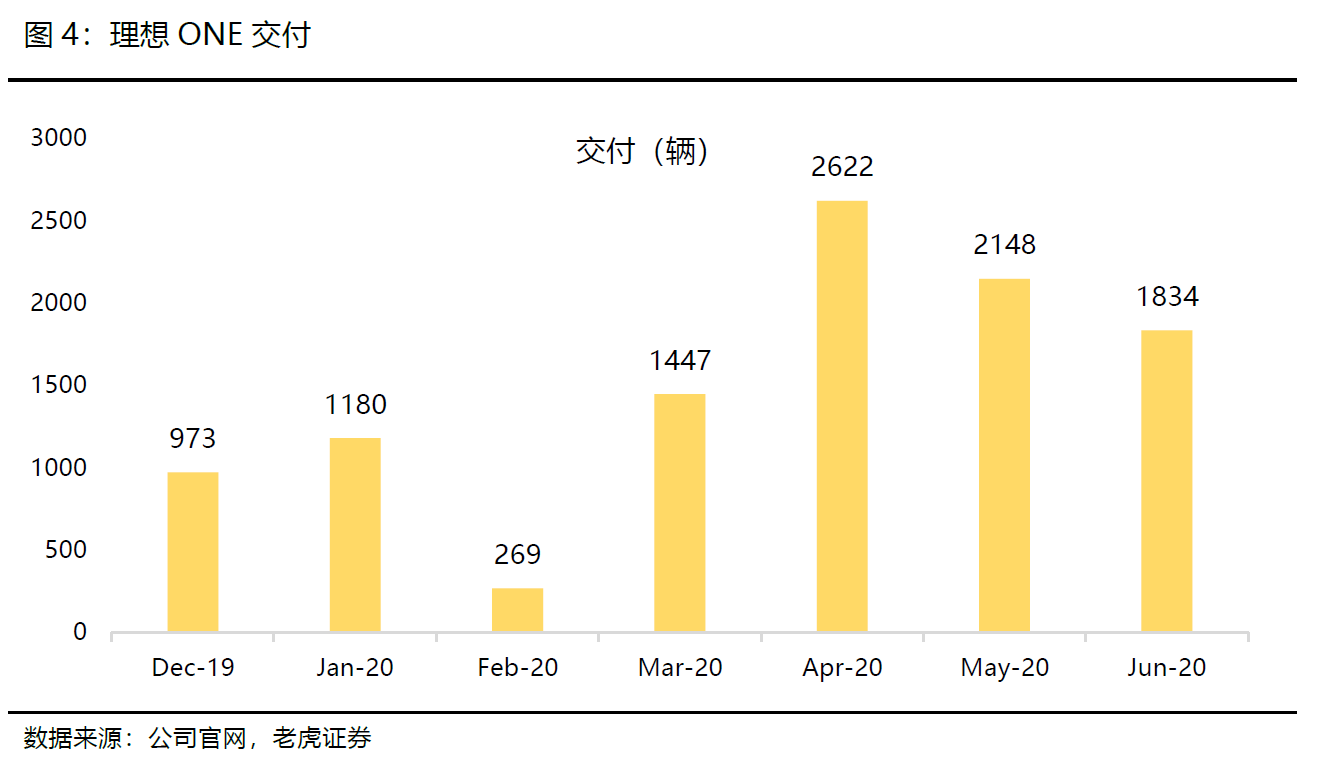

从交付来看,理想ONE创出了国内新能源车型最快交付破万纪录,比同期蔚来快了约一个月。销量规模的提升摊薄了主营业务成本,帮助理想毛利润在Q1时转正,这一点也提前于蔚来,加快了日后净盈利的预期。

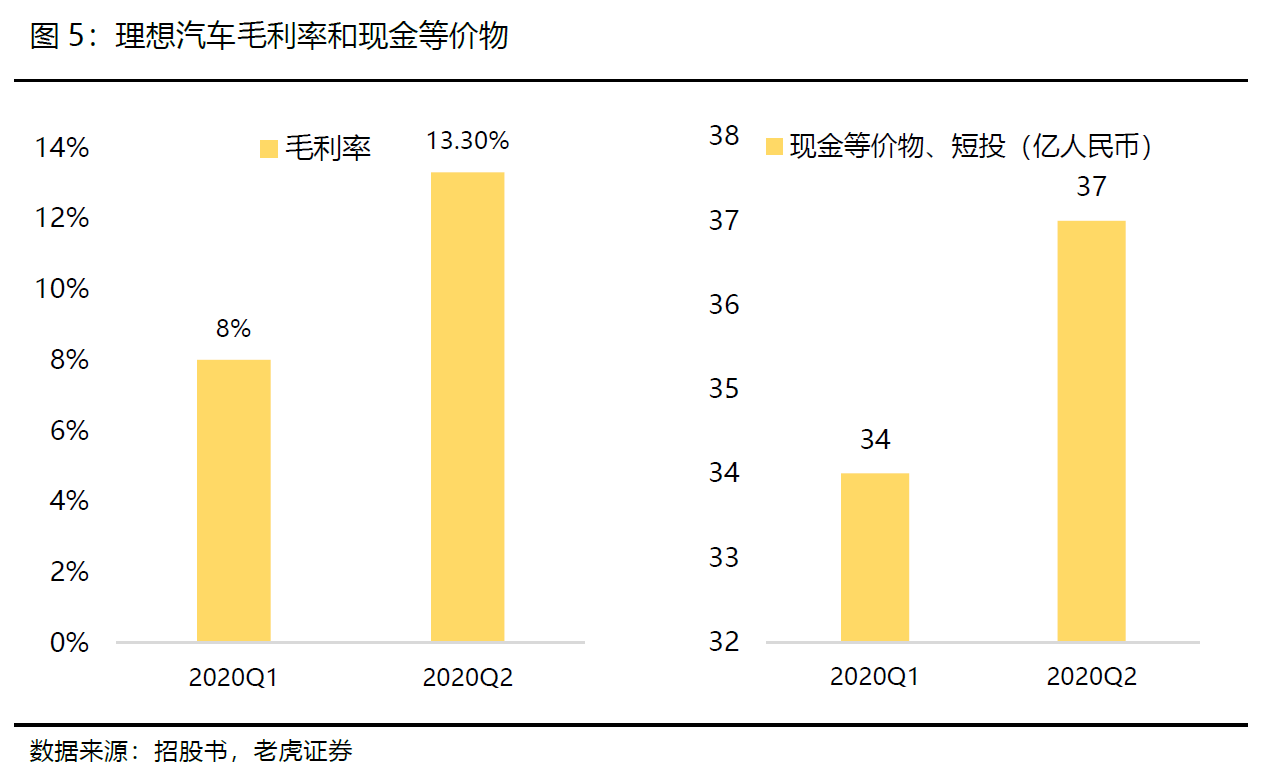

截至二季度,毛利率扩张至13%,净亏损较Q1收窄,运营现金流转正,负债端因为主要是认股权证及应计费用,实际意义上的负债不多,在手现金及短投可以支持至少一年的基本的流动性需求。

此次上市主要为了新品所需的资本开支和研发支出,公司表示在2022年将推出下一款增程式电动车并搭载新一代增程系统。更多融资渠道,可以帮助公司在量产交付之后的第二轮角逐中争取到更多的优势。

风险提示

- 作为行业的新进入者,有限的运营历史将成为重大挑战

- 与EREV相关的风险;

- 制造和交付高品质汽车的能力;

- 产生正现金流量和利润的能力;

- 中国汽车市场竞争激烈等因素

正文部分

一、更新后的招股说明书变化

根据更新后的招股书:1)王兴成为大股东,李想投票权上升。王兴及其关联方美团持股从23.4%上升到24%股份,成为理想汽车的最大股东,但投票权从9.3%下降到8.3%;李想最新持股为21%,投票权从70.3%上升至72.7%。

2)募资额提升最高达14倍,IPO募资额加上3.8亿基石投资后,总募资金额从1亿美元上涨到最高14.73亿美元。(融资总额区间达到12.54亿美元-14.73亿美元)基石投资分别是美团点评及其关联公司的3亿美元,字节跳动3000万美元,王兴及关联公司3000万美元,Kevin Sunny投资2000万美元。

此外,高瓴资本有兴趣认购不超过3亿美元的ADS,但没有和理想汽车签署具有约束力的协议,因此最终股份认购还未确定。

3)估值较最近一轮融资快速提升。按今年7月1日理想汽车在D轮融资时40.5亿美元的投后估值计算,目前理想汽车71-88亿美元的上市市值已经相比最近一轮融资估值明显提升。

不过同期,蔚来的市值也由93亿美金涨到了现在的140亿美金。说明在目前的市场环境下,新能源赛道的热度和估值在不断升温,理想汽车相对于蔚来市值也有较大提升空间。

二、公司发展及战略

理想汽车成立于2015年4月,公司前身是车和家,主要设计、开发和销售智能电动SUV,理想希望切入家庭出行需求,因此战略重点放在价格在人民币15万至50万之间的SUV市场。

旗下第一款SUV车型理想ONE在2019年11月开始量产,同年12月份进行交付,补贴后零售价为32.8万元,截至今年上半年,理想ONE累计销量达10473辆。

作为公司在产的唯一车型,理想ONE属于增程式电动车。理想汽车认为,现阶段电动汽车的发展存在两个挑战:一个是里程数短、充电基础设施不足;另一个是电动车材料成本比燃油车高。而增程式电动车能很好地解决纯电动汽车里程数短的问题,另一方面也能降低车辆的制造成本。

2.1什么是增程式电动车?

增程式电动车(Extended-range

electric vehicles),简称EREV,这种车型由两个动力部分构成。一个是电机部分,主要是给车辆提供驱动力;另一个是涡轮增压发动机,主要是将动力传递给电机,然后电机再发电,为车辆提供驱动。

所以,涡轮增压发动机部分并不直接参与驱动。理想ONE配备的45L的油箱,类似于充电宝的功能,可能提供等效160千瓦时的电池容量,在动力电池电量不足的时候直接充电。里程数如果还不够,可以通过加油续航。因此和纯电动比,理想在成本和续航上有一定优势。

续航上,特斯拉和蔚来的续航里程基本在500-600公里之间。而在同一NEDC的续航测试标准之下,理想ONE的续航里程达800公里。如果不考虑涡轮增压发动机的话,理想ONE的纯电机动力能维持行驶180公里。

三、汽车行业激烈重塑:全球电动化浪潮来临

按照销量来计算,中国现在既是全球最大的乘用车市场,也是最大的新能源汽车市场。

新能源汽车的市场销量从2016年的30万辆增加到2019年的110万辆,复合年增长率为54.6%,预计2020年到2024年将继续以34.5%的复合年增长率增长。

今年上半年国产特斯拉、还有以蔚来、理想、小鹏为首的新造车势力需求放量,这些创新车企本身没有传统车包袱,早期便在汽车电气构架、软硬件开发、智能化方面持续投入。

比如,我们现在看到的新推出的 Model3、蔚来ES6、理想One、小鹏P7与同级别燃油车相比更具备优势。就像手机的发展史一样,爆款车型的出现正在加快新能源汽车渗透率提升,供给端给力加上需求恢复,推动新能源汽车行业逐渐从产品导入期向成熟期过渡。

受新冠疫情影响以及19年同期补贴退坡抢装因素影响,上半年国内新能源汽车销量持续同比负增长,但单月产销呈现环比恢复态势。考虑到19年下半年销量基数偏低,加上市场消费信心在逐步回暖,我们预计今年下半年行业有望重回增长轨道。Q3可能是国内外车企产销拐点的开始。

四、理想汽车产品、业务

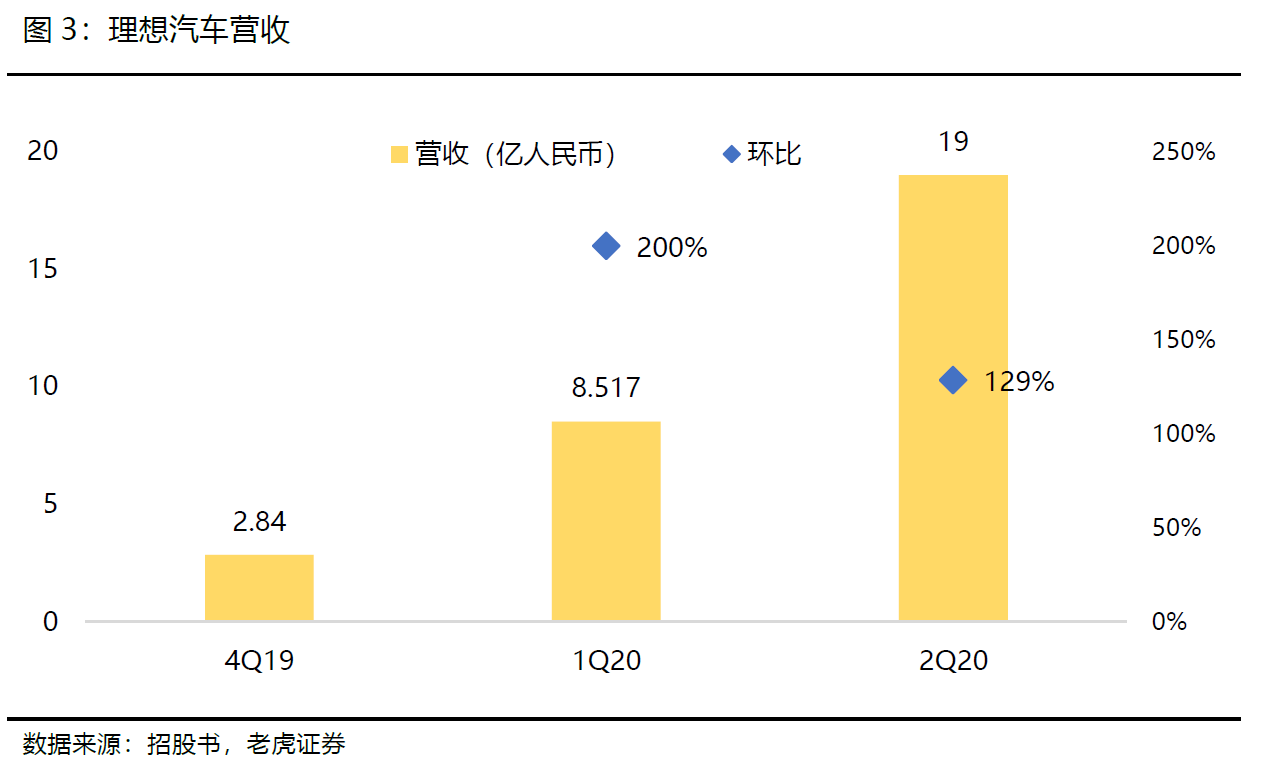

2020年二季度,理想实现营业收入19亿元,同比增长129%,其中汽车销售收入占98.5%;产品销售及服务收入占比为1.5%,较一季度时的1.2%有所提升。

汽车销售收入主要归功于首款车型理想ONE的成功交付,产品销售及服务收入主要包括随汽车销售的嵌入式产品和相关服务,包括充电座、汽车联网服务、FOTA升级、延长终身保修,还有Li Plus会员等独立服务。

从增速来看,理想汽车用六个半月的时间完成了10000辆理想ONE的交付,对比2018年蔚来用了7个多月的时间实现从零到万的突破。理想汽车创出了国内新能源车型最快交付破万的纪录。

首款车型理想ONE的成功交付帮助公司实现收入和毛利润的增长。理想汽车从2019年开始录得收入。

同时,销量规模的提升摊薄了主营业务成本,帮助理想毛利润在Q1时转正,2020年一季度,公司毛利率为8%,二季度提升至13%。而蔚来上市后,除了18Q4之外,尚未实现毛利转正。

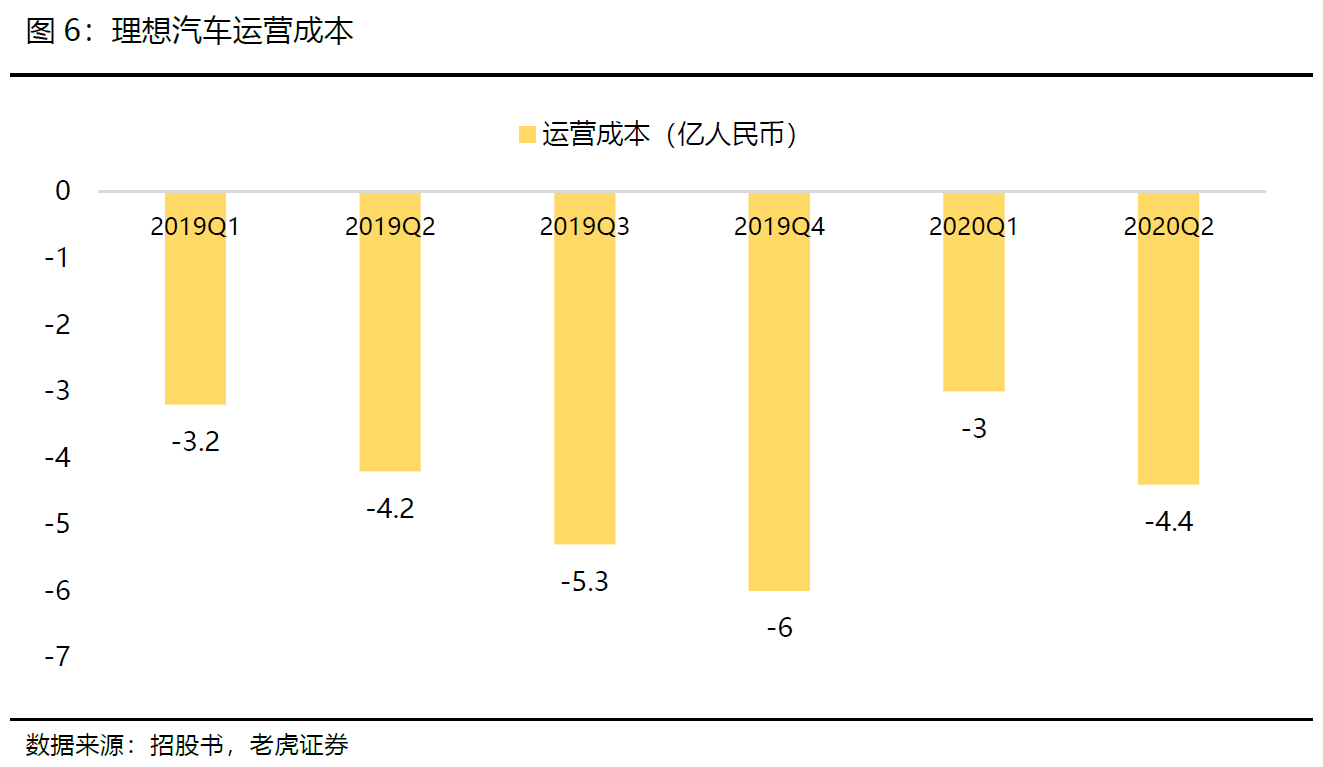

另外,公司的资产负债率基本维持在50%上下的水平,在负债端更多的认股权证及应计费用等,实际负债相对较少。目前公司尚未实现盈利,在2018年和2019年分别实现净亏损额为15.3亿元和24.4亿元,2020Q1亏损7710万元。Q2亏损收敛至7520万人民币元。

截至6月30日,公司账上现金及等同、受限制资金、定期存款、短期投资累计为37亿人民币,环比Q1的34亿增加了3亿。

根据招股书中,合同义务需要支付的现金流。在未来的一年内,公司所需要支付的金额最大为31.3亿元,在不考虑额外的资本性支出和研发支出的情况下,公司账面上的现金能够满足未来一年基础性的支付需求。

对于创新车企来讲,研发投入属于不可缺的一环,按招股书显示,理想计划未来三年的资本支出约为104亿元,其中,自2020年7月开始的一年内将产生资本支出29亿元。而上市带来的更多融资渠道,可以帮助公司提高资本支出、研发费用的支出,在量产交付之后的第二轮角逐中争取到更多的优势。

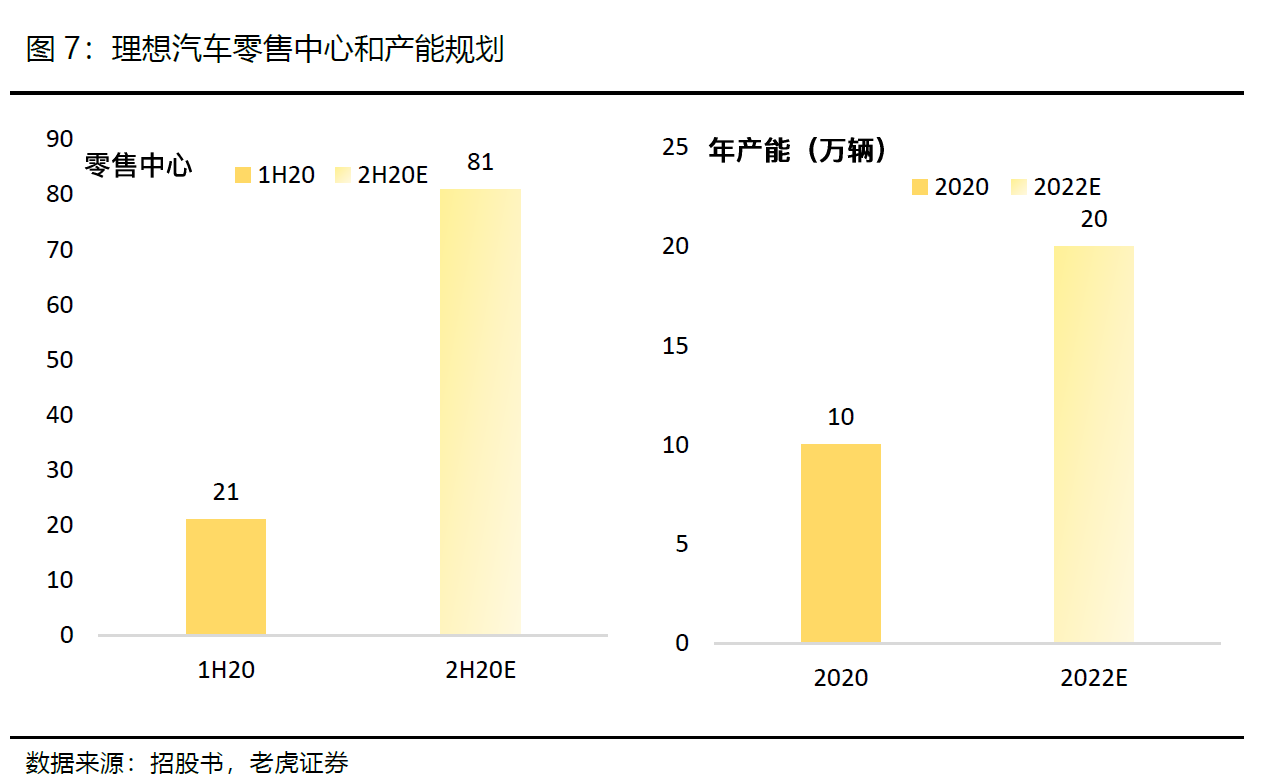

截至2020年6月30日,理想ONE在全国18座城市拥有21家零售中心。李想曾表示,理想汽车今年将新增60家门店来促进销量。产能方面,目前公司在常州的工厂的年产能为10万辆,计划在2022年增加至20万辆。

- 具有高度竞争力的产品和价格

- 实现专有增程式电动技术的商业化

- 提供卓越的智能车辆解决方案用户体验

- 高效率的营销

- 汽车智能设备和互联网行业的结合

五、风险提示

- 作为行业的新进入者,有限的运营历史将成为重大挑战

- 与EREV相关的风险;

- 制造和交付高品质汽车的能力;

- 产生正现金流量和利润的能力;

- 产品缺陷风险

- 中国汽车市场竞争激烈

- 当前对单一车型依赖严重

- 消费者对新能源汽车尤其是电动汽车的需求变化

- 消费者对乘用车的需求

- 政府激励或补贴或其他变化

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 波动使者·2020-07-27过渡车型是否会和过渡型手机一样在滚滚洪流中消失,还是绝地反击,这一点真的风险很大,就像当年智能机开始流行之初的诺基亚塞班系统,最后却被淘汰。最垃圾的安卓却取代了塞班;让我们拭目以待见证历史1举报

- 顺势而维·2020-07-28理想汽车加油1举报

- Mr. Popcorn·2020-07-30估值太高8块就买点赞举报

- 春风得意哦·2020-07-29加油点赞举报

- 希望是也·2020-07-29必须要秒接点赞举报

- 贤晖·2020-07-28强强强!!!点赞举报

- 雪姐88·2020-07-28新能源我看好点赞举报

- 瑞鹊·2020-07-28新能源冲冲冲!点赞举报

- seaman·2020-07-30加油理想点赞举报

- 赢潤·2020-07-29撤回点赞举报

- 小虎队啦啦·2020-07-29打起来点赞举报

- 顺势而为笑牛熊·2020-07-27魔幻点赞举报

- 偏航·2020-07-27各位加油1举报