财报超给力,AMD,YES!

摘要: AMD于7月28日盘后公布其第二季度财报。本次财报有哪些看点?上周大涨的原因在哪里?股价涨到目前的点位,空间还有多大?

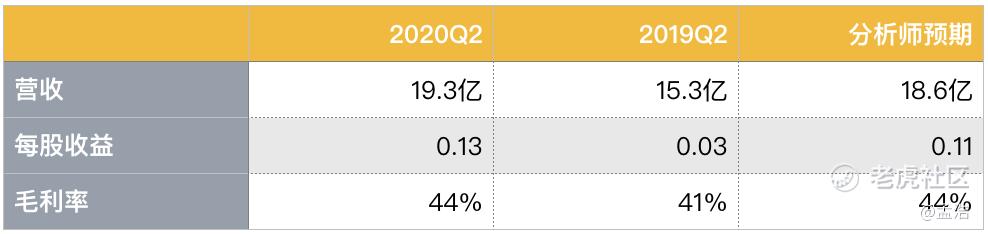

当季的摊薄每股收益为0.13美元,高于市场预期的0.11美元,去年同期为0.03美元,今年一季度为0.14美元。经调整后的非GAAP每股收益为0.18美元,高于市场预期的0.16美元,去年同期为0.08美元,一季度为0.18美元。

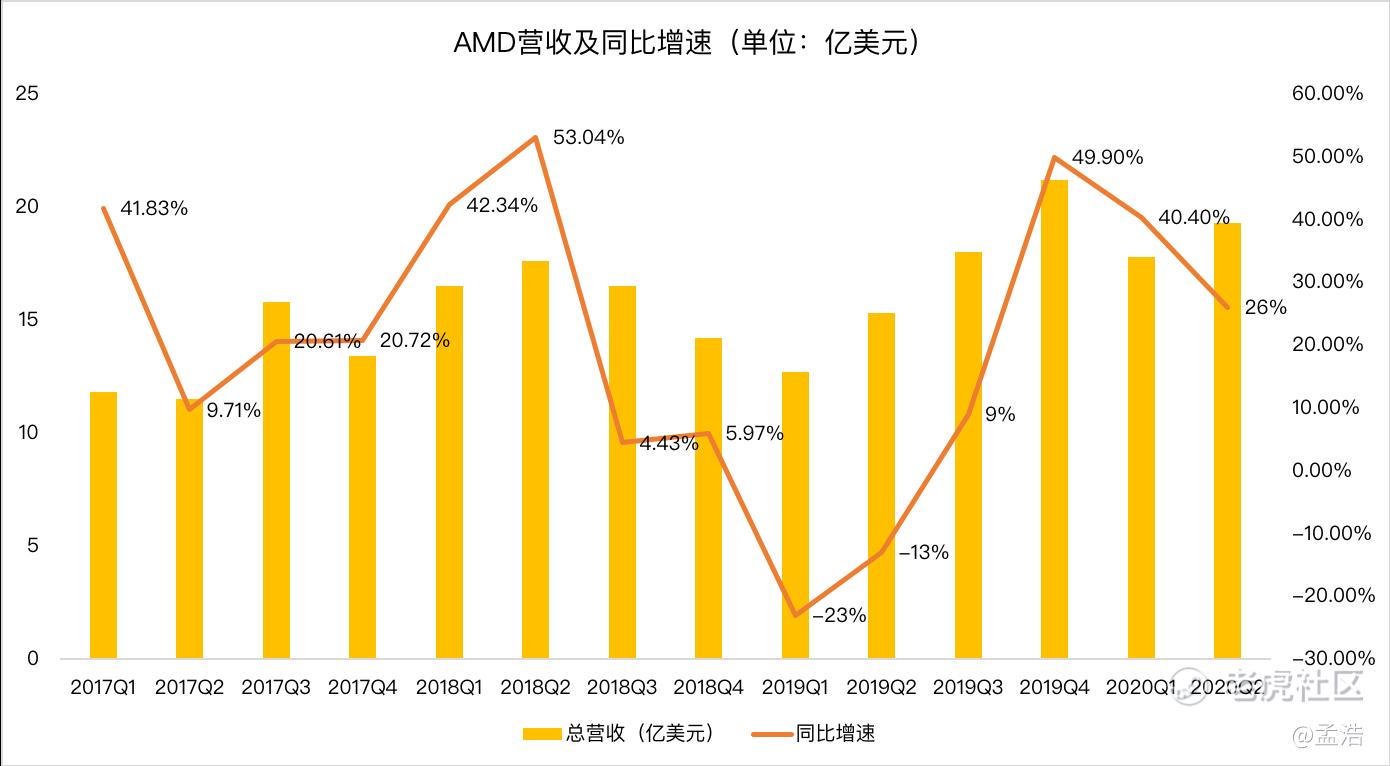

AMD营收19.3亿美元,同比增长26%,主要受计算与图形事业部的营业额推动,环比增长8% 则受企业、嵌入式和半定制部门的业绩提振。

业绩第一功臣Ryzen CPU

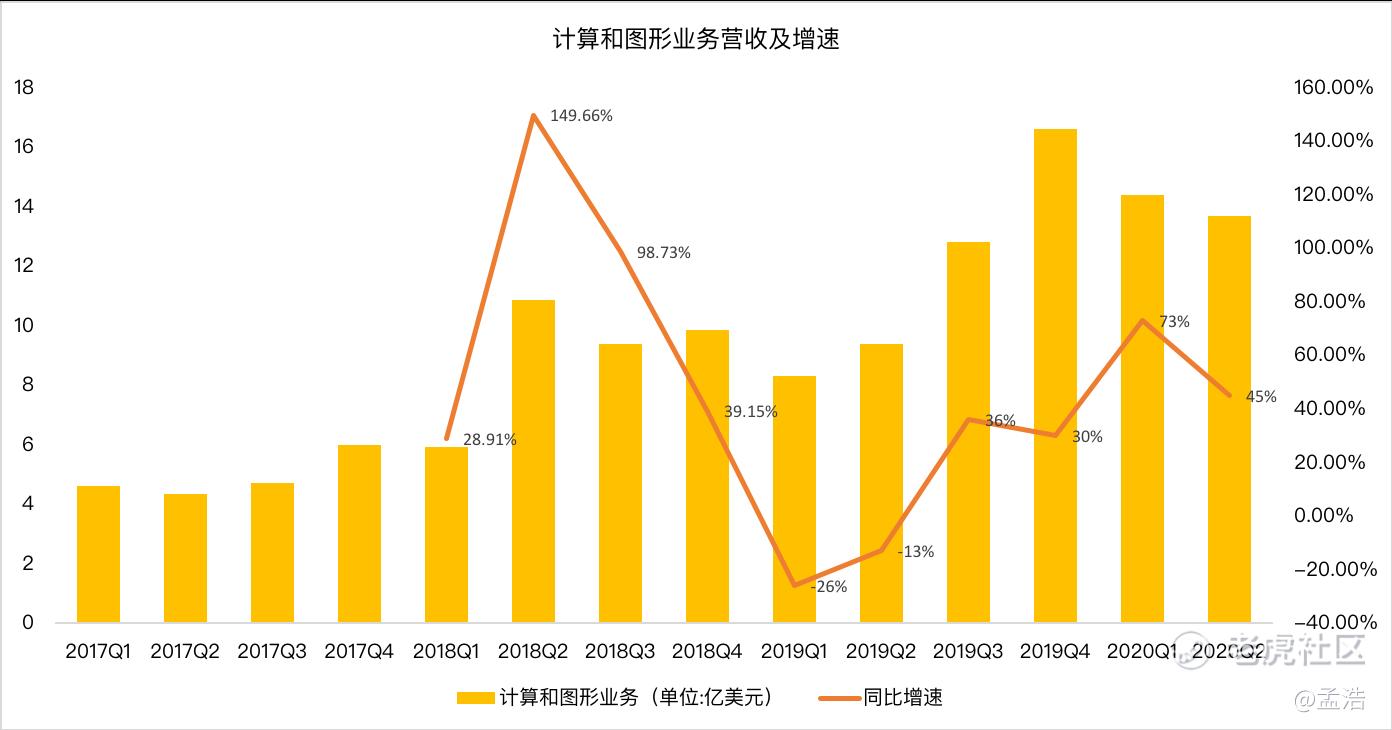

以Ryzen为代表PC,以EPYC为代表的数据中心仍然是AMD最大、最稳定的增长点。其中以Ryzen为核心的计算与图像业务Q2表现亮眼,计算和图形部门的单季营收为13.67亿美元,高于去年同期的9.40亿美元;运营利润为2.00亿美元,相比之下去年同期的运营利润为2200万美元,同比增长近10倍。

GPU方面受到英伟达的冲击

GPU方面相比CPU就稍显逊色,由于渠道销售下降,GPU 的ASP同比和季度环比均有所下降。与CPU业务一样,GPU业务同样面临竞争。

2019年AMD在独显领域其实取得了不少成绩,年初首发了7nm Vega核心的Radeon VII显卡,7月份又同步推出了全新的7nm Navi显卡,RDNA架构能效比大涨50%,RX 5700系列显卡在2000-3000元显卡市场上还是有一定竞争力的。

无奈的是,AMD很努力,$英伟达(NVDA)$还是开挂般无敌——不说图灵显卡支持的RTX光追是AMD还没做到的,光是12nm工艺下依然能保持GPU性能、能效上的领先就足够让人惊奇了,AMD用先进了两代的工艺依然没能超越。虽然AMD的GPU在价格上比英伟达便宜了不少,不过就性能而言,真的被英伟达完爆,这也就不难解释,为什么AMD的GPU业务连续2个季度下滑了,

AMD跟英伟达在GPU领域的竞争,核心还是要归结于技术的竞争, AMD下半年计划推出7nm+工艺的RDNA2架构,届时英伟达也将推出RTX 3000系列。到时鹿死谁手仍尚不可知。

EPYC数据中心业务仍是重点

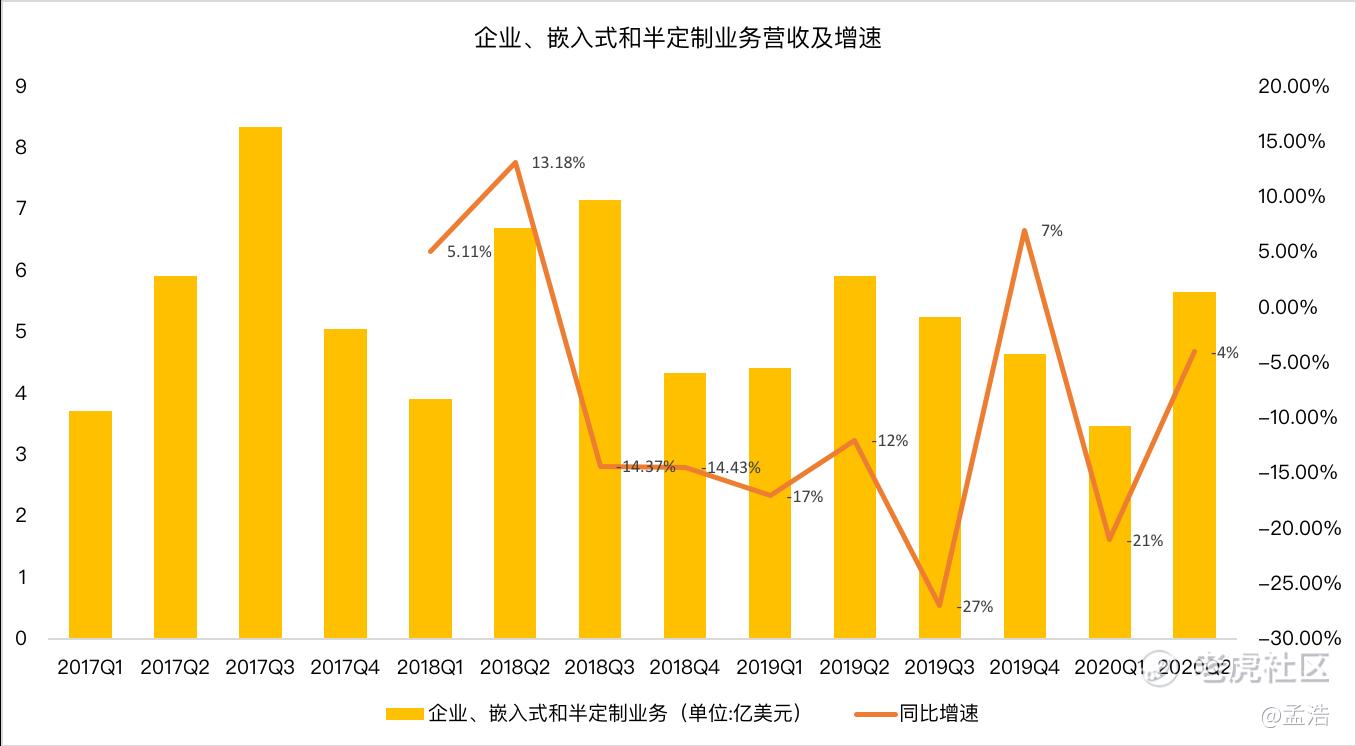

以EPYC数据中心为核心企业、嵌入和半定制业务的营收为5.65亿美元,低于去年同期的5.91亿美元,但高于上一季度的3.48亿美元;运营利润为3300万美元,低于去年同期的8900万美元,相比之下上一季度的运营亏损为2600万美元。

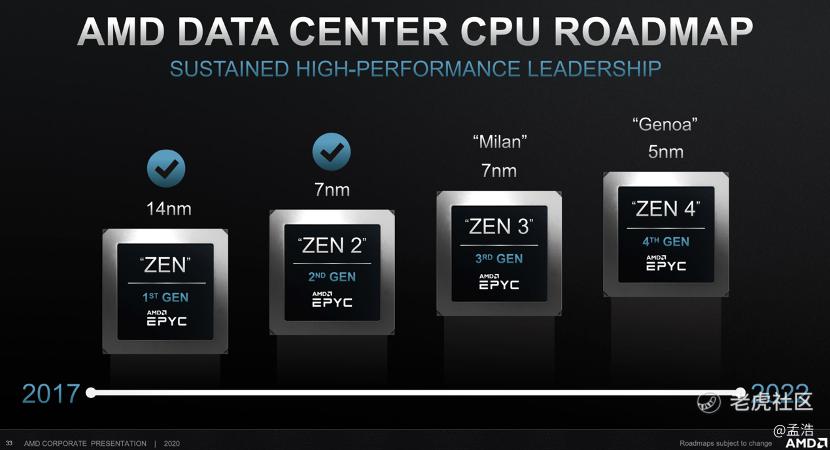

除了游戏业务之外,推动核心企业、嵌入和半定制业务增长的主要驱动力是EPYC(霄龙)数据中心业务。疫情加速了数字化转型,加剧了数据中心的需求。人们在云计算,人工智能等领域需要强大的算力,而第一代,第二代EPYC的推出,很好的优化了运算能力。另外在财报后的电话会议上,AMD证实一切按计划进行,将于下半年推出面向客户端的CPU和GPU。可以想像,新产品的推出必将使得AMD业务更进一步。

英特尔神助攻

AMD 本次财报可以用亮眼来形容,而真正支撑它盘后10%的涨幅的最大原因还是$英特尔(INTC)$神助攻。

在上周五的英特尔第二季度财报电话会议中,最引人注目的部分是宣布7纳米数据中心处理器的大幅延迟,英特尔新的7纳米芯片技术,因为发现「重大瑕疵」,必须费时调整,落后原订时程六个月。英特尔执行长Swan强调以务实态度採取应变计划,也就是考虑「采用其他人的制程技术」。

Swan指出,数据中心绘图芯片Ponte Vecchio要到2021底或2022年初推出,可能委外生产。此外,首批7纳米制程的PC芯片则须延至2022年底或2023年初,首批7纳米的数据中心处理器预料到2023年上半才会出货。

而随着英特尔7纳米技术的推迟,英特尔管理层顺手就下调了下半年的指引,管理层云计算客户、政企客户、零售客户的数据中心需求都到顶了,下半年将出现下滑。根据Intel指引测算,Q4泛数据中心业务将出现两位数的环比下滑。

此外,AMD还大幅上调了指引,AMD预计三季度营收在25.5亿美元左右,上下有1亿美元的浮动空间,约等于同比猛增42%和环比增加32%,高于市场预期的23.1亿美元或同比增幅28%。

AMD预计三季度经调整毛利率为44%,略低于市场预期的44.5%,但同比将持续增长。公司预计2020年营收同比增长32%,一季度时曾预期增长20%-30%,高于市场预期的增幅25%。

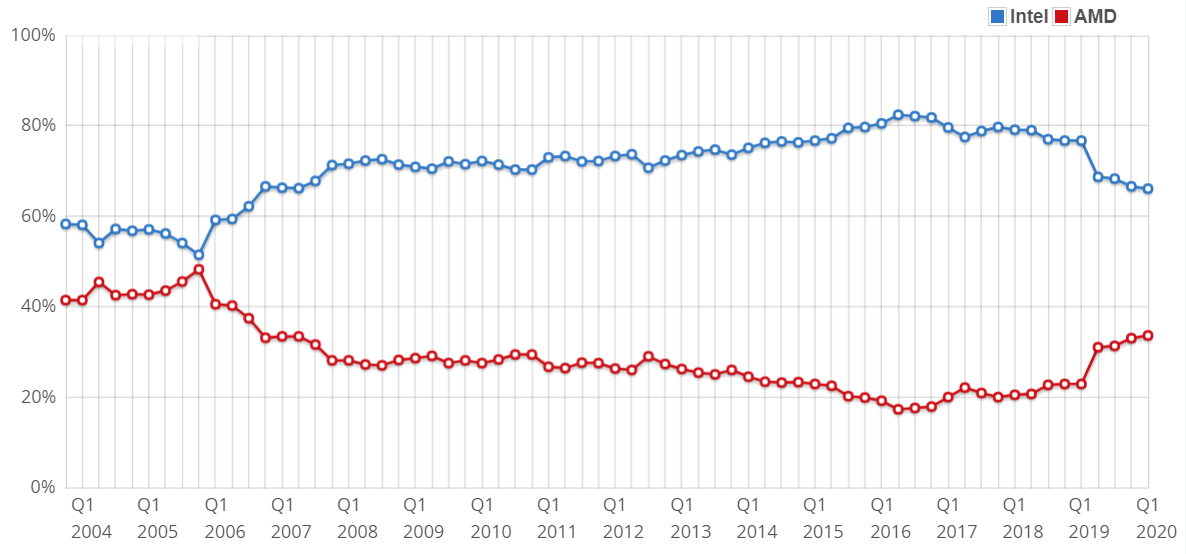

总结一下, 以Ryzen为代表PC,以EPYC为代表的数据中心业务发展助力AMD实现了营收与EPS双增长,随着与英特尔7纳米数据中心处理器的大幅延迟,AMD有望从英特尔手中夺得市场份额,下半年的业绩也会更上一层楼。

你看好AMD吗?(单选)

你看好AMD吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

intel yes yes yes