失去了华为,台积电会怎样?

风云君还在读书的时候,有一个来自台湾地区学流体力学的同学说毕业后要去台积电(TSM.N,2330.TW)工作。

风云君心想,流体力学跟半导体有什么关系?!真是见了鬼了!

文章转载自公众号“市值风云”

但是后来又觉得专业只是一方面,被称为“台湾之光”的台积电应该在台湾学生心里有着特殊地位的。

早在2017年,风云君就曾写过《半导体行业风云 | 1900亿美元市值台积电:一个巨头的诞生(上)》和《半导体行业风云 | 1900亿美元市值台积电:巨头的护城河(中)》。(下载市值风云APP,搜索相关文章)

2018年,市值风云的老朋友、台湾半导体投资资深人士张家维还应邀在市值风云平台上写过一篇《给大学同学的一封信:论台积电的长期投资价值》。

最近,美国要求台积电停止向华为提供代工服务,于是这家公司又被推上了风口浪尖。

风云君觉得有必要回头重看一下台积电这家公司。

一、台积电的竞争力

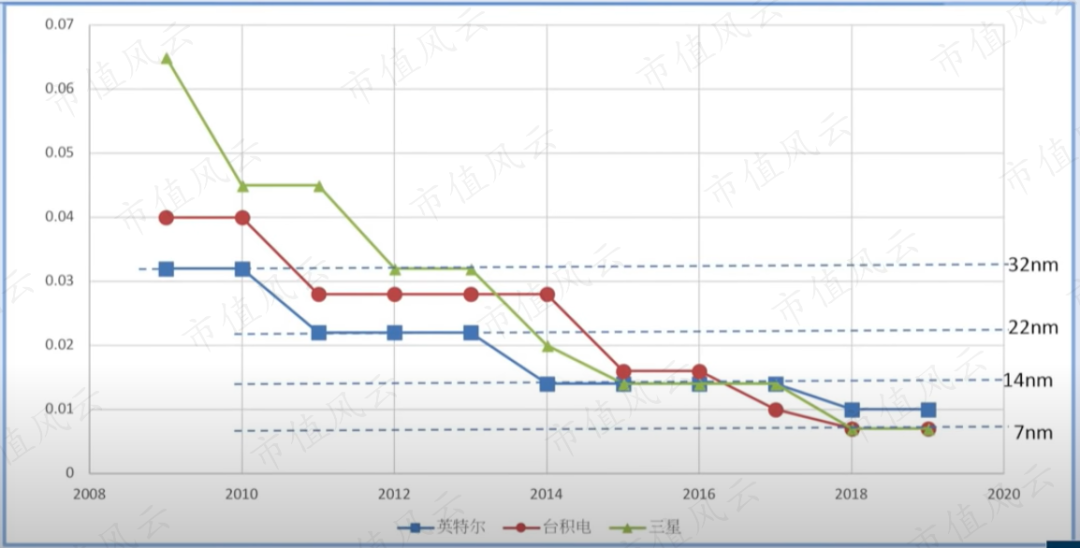

近十年来,引领半导体工艺最先进水平的共有三家公司,分别是英特尔(INTC.O)、台积电和三星(005930.KS)。

2009-2014年,英特尔保持着最先进的工艺,在这期间集成电路制程从32nm缩小到了14nm;2015-2016年,三星追上了14nm;而到了2017年,台积电一口气追到了10nm,并保持领先,英特尔开始落后;从2018年开始,台积电和三星都达到了7nm的水平。

(来源:OUHK -「中國360度透視」系列講座:神秘的半導體集成電路工業)

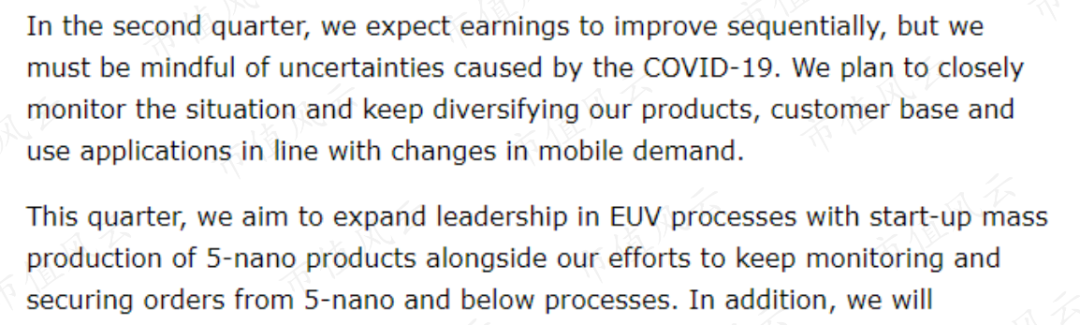

在最新的2020年一季度,台积电称,5nm良率爬坡正在按计划进行,预计下半年5nm技术贡献10%的营收。

(来源:2020年一季度电话会议)

三星则称5nm技术将在今年二季度开始量产。

(来源:三星2020年一季度电话会议)

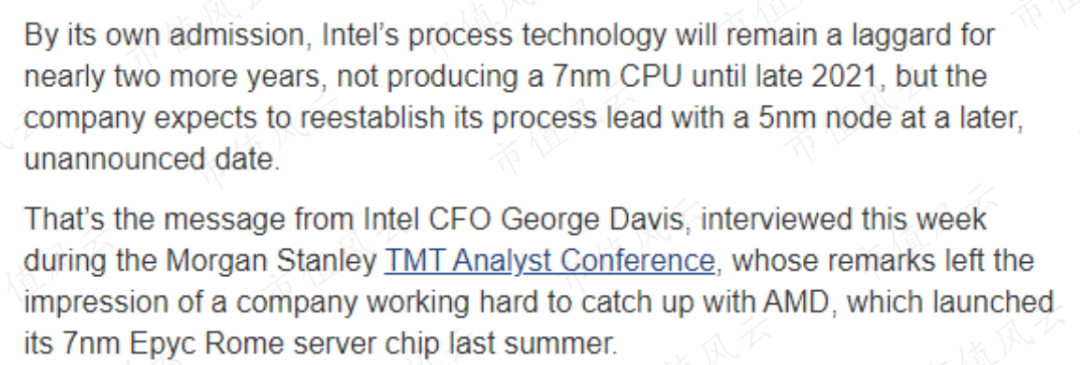

至于另外一家巨头英特尔,今年3月英特尔CFO称7nm CPU的生产不会早于2021年下半年。

显然,英特尔已经大幅落后于台积电和三星了。

(来源:https://www.hpcwire.com/2020/03/05/intel-cfo-talks-7nm-5nm-futures-amds-growing-datacenter-market-share/)

至于台积电为什么会后来居上,也有很多种说法。

风云君只提供一个解释:

晶圆制造的关键在于提高良率,而提高良率需要在生产中不断试错,这就需要大量的订单来支持。英特尔在PC时代靠自己的CPU出货量就足够了,而到智能手机时代,台积电因为代工了更多的手机SoC,所以产线良率提高得更快,从而进一步促进研发。

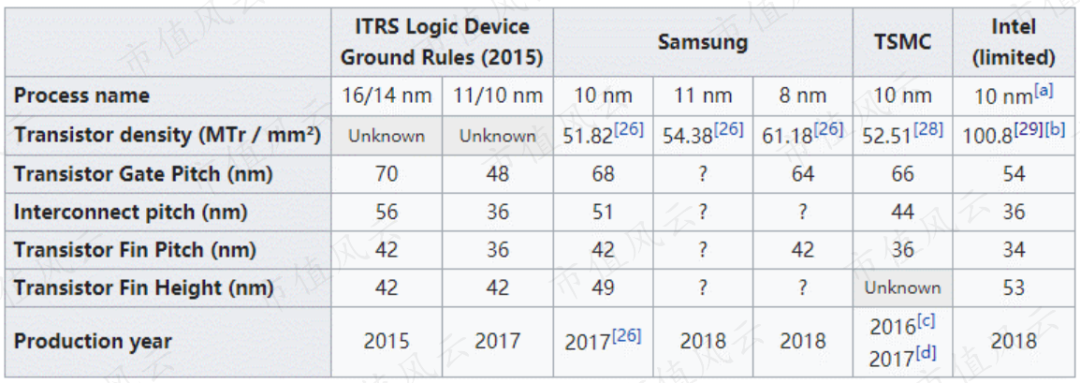

另外需要说明的一点是,近年来的技术发展中,各家公司之间的制程越来越不可比较。比如同样是10nm制程,英特尔的技术中晶体管密度达到了每平方毫米1.008亿个,远高于台积电的5251万或者三星的5182万。

(来源:维基百科)

因此晶体管的密度也成为制程之外的一个重要指标。

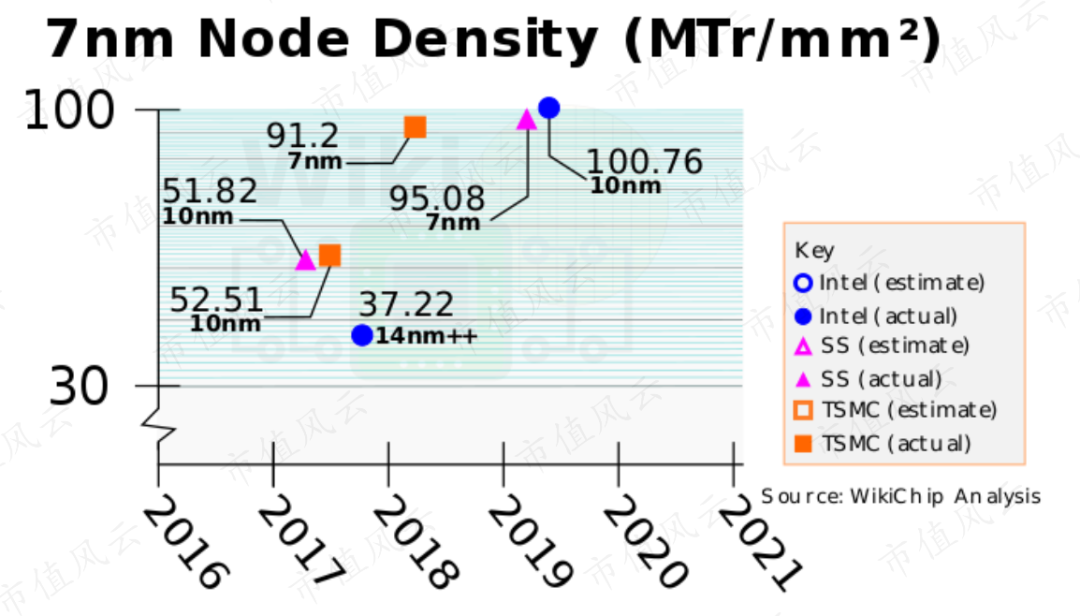

从这个角度来看,台积电依然要领先三星和英特尔:台积电2018年量产的7nm技术每平方毫米的晶体管数量就已经达到了0.912亿,早于三星和英特尔于2019年分别达到的9508万、1.008亿。

(来源:wikichip)

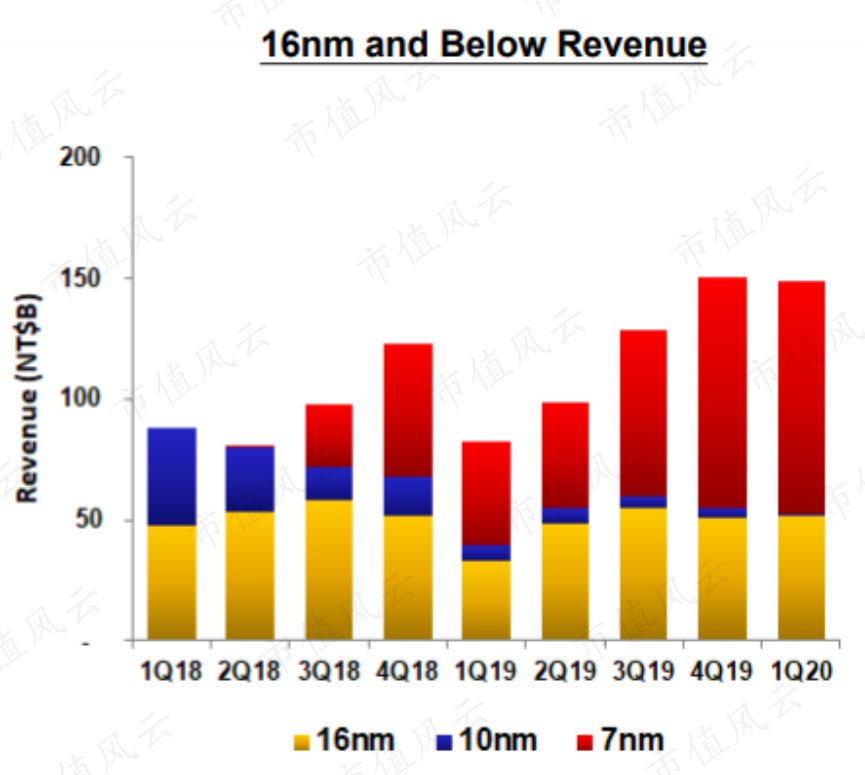

二、一半的收入来自16nm及以下的先进工艺

有了先进制程,下一步来看看其带来的收入怎么样。

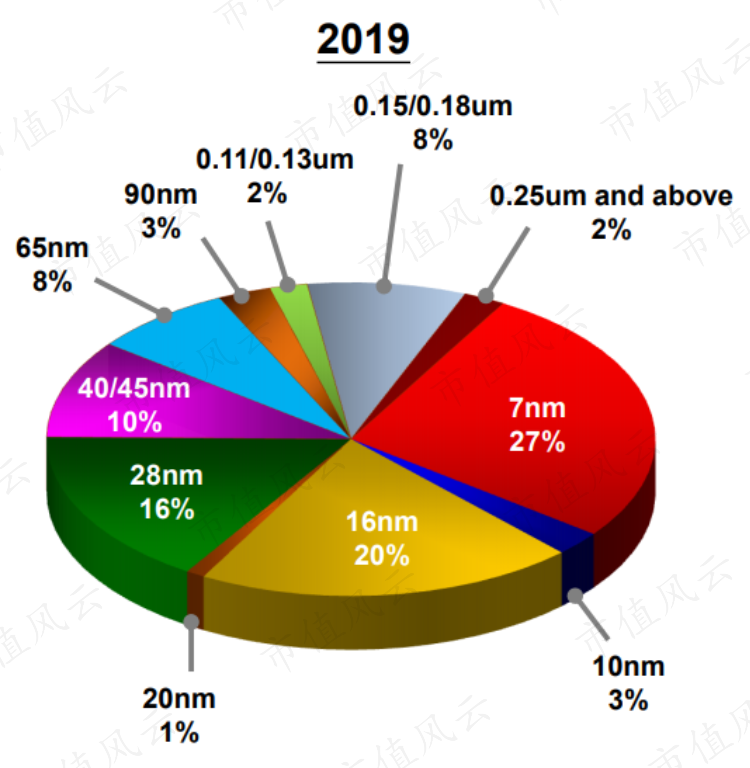

2019年,台积电的收入约为1.07万亿新台币,折合人民币2491亿元。

分制程来看:7nm技术贡献了27%的收入,10nm贡献了3%,16nm贡献20%。

16nm及以下的先进工艺合计占到总收入的50%。

而16nm是公司2015年成功量产的工艺,也就是说台积电一半的收入来自最近5年内的技术。

(来源:2019年四季度及全年财报电话会议PPT)

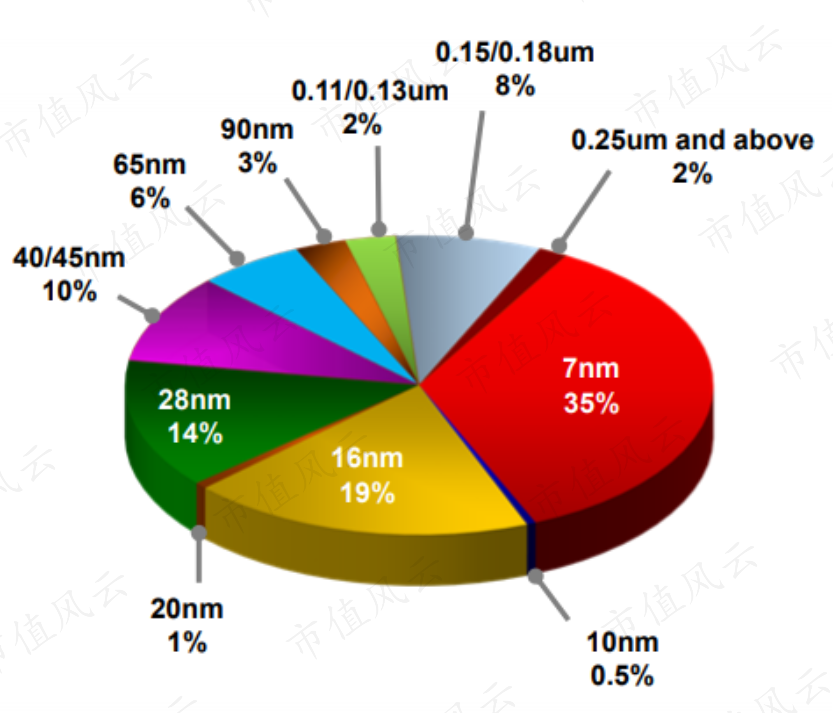

而到了今年一季度,台积电的收入为3106亿新台币。

其中,35%的收入来自7nm,0.5%来自10nm,19%的收入来自16nm。

16nm及以下的工艺合计占到总收入的54.5%,比例进一步提高。

(来源:2020年一季度财报电话会议PPT)

如果观察季度数据会发现,自从7nm技术在2018年二季度成功量产以来,其贡献的收入不断增加,而且逐步取代了10nm技术。而16nm技术受到的影响则不大。

(来源:2020年一季度财报电话会议PPT)

这主要是因为根据不同制程的性价比和产能等因素,其应用的主要场景并不相同。

一般来说,最先进的制程主要用于高端手机SoC和高性能运算(如GPU)等大规模集成电路。目前最先进的是7nm,下半年5nm出来后苹果的最新芯片也会使用5nm。

(来源:官网,下同)

16/12nm用于手机SoC、网络通讯、消费和汽车电子。

28nm除了应用在中低端的智能手机SoC、CPU、GPU、通讯芯片外,还广泛应用在消费电子、汽车电子、物联网领域。

40nm及以上技术则多数用在物联网、可穿戴设备、汽车电子,以及MEMS(微机电系统)、CMOS感光元件、非易失性存储器、MCU(微控制器)等。

(CMOS)

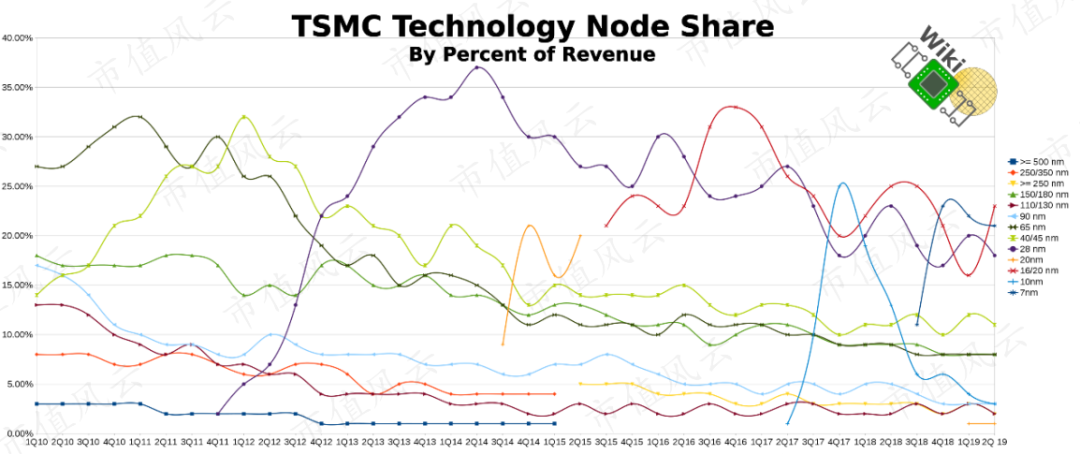

我们再来看看2010年以来的技术演进。

每一代技术都是从小规模试产(risk production),到大规模量产(mass production),达到出货巅峰,再逐渐下降,最后被淘汰。

只不过,有些制程的生命周期会长一些,例如40/45nm(浅绿色)、28nm(紫色)、16/20nm(红色)等。

而少部分技术的生命周期明显要短一些,比如说10nm(蓝色)。

(不同制程贡献的收入占比,来源:wikichip)

三、研发投入

维持技术的领先地位,有赖于持续的研发投入。

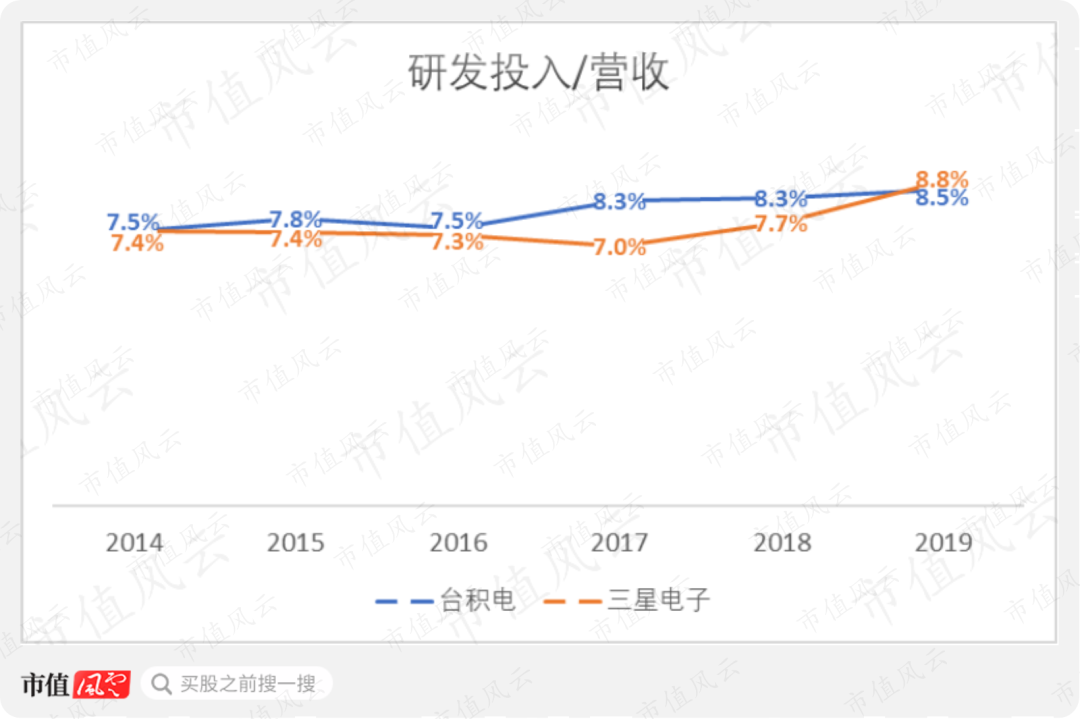

2019台积电的研发投入达到914.2亿新台币,全部费用化。

从全球范围内晶圆厂的工艺来看,只有三星电子拥有和其接近的7nm工艺。三星电子也是台积电合适的比较对象。

(来源:三星晶圆代工投资者介绍,2020)

2019年,台积电和三星电子的研发投入占营收的比例分别为8.5%、8.8%,差别不大。

台积电的研发投入全部费用化,而且近三年占比平稳。三星电子的研发投入占比在近三年上升明显。另外,三星电子的研发投入有少部分资本化,其中2019年的资本化率为1.4%。

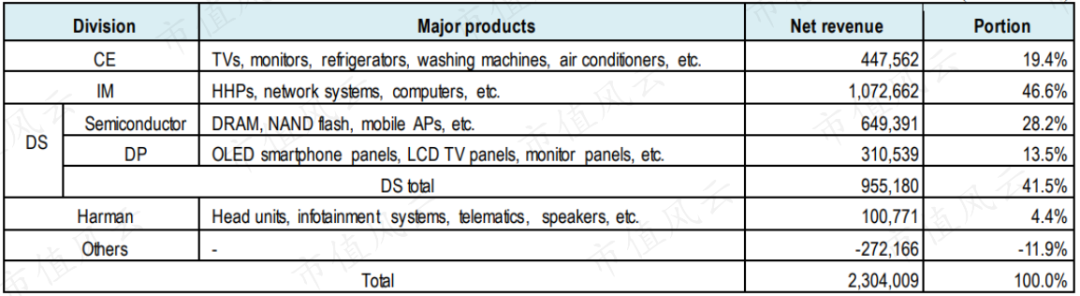

不过,三星电子的业务众多,半导体只占其总收入的28.2%(注:分部间冲销前)。

(来源:三星电子2019年商业报告)

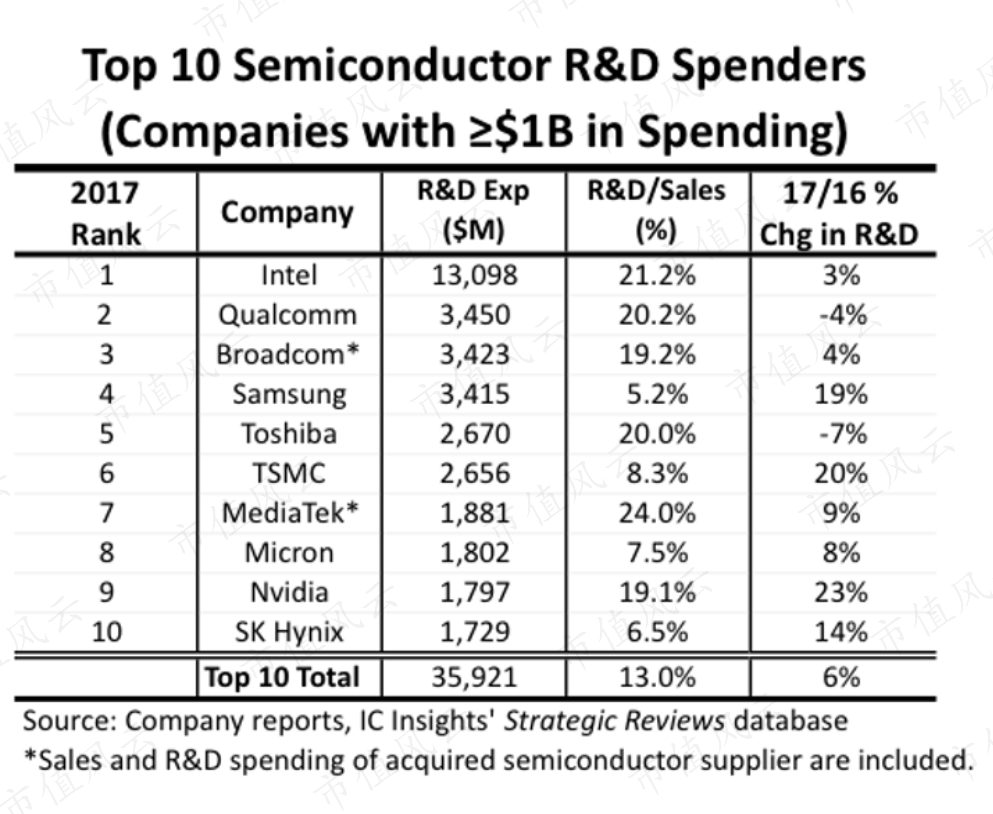

所以有必要知道其半导体业务的数据。这里风云君只找到2017年的数据,当年三星电子半导体业务的研发投入为34.15亿美元,而台积电的研发投入为26.56亿美元,三星要高于台积电。

不过,三星电子的半导体业务除了晶圆代工还有存储芯片、手机SoC的研发等。

只能说,要维持世界领先的工艺,需要投入至少20亿美元量级的研发资金。

(来源:IC Insights)

(三星总部大楼)

四、台积电的独门绝技:先进集成和封装

如果以为晶圆代工只是按照客户的图纸来生产芯片,那可就小看这一行业了。

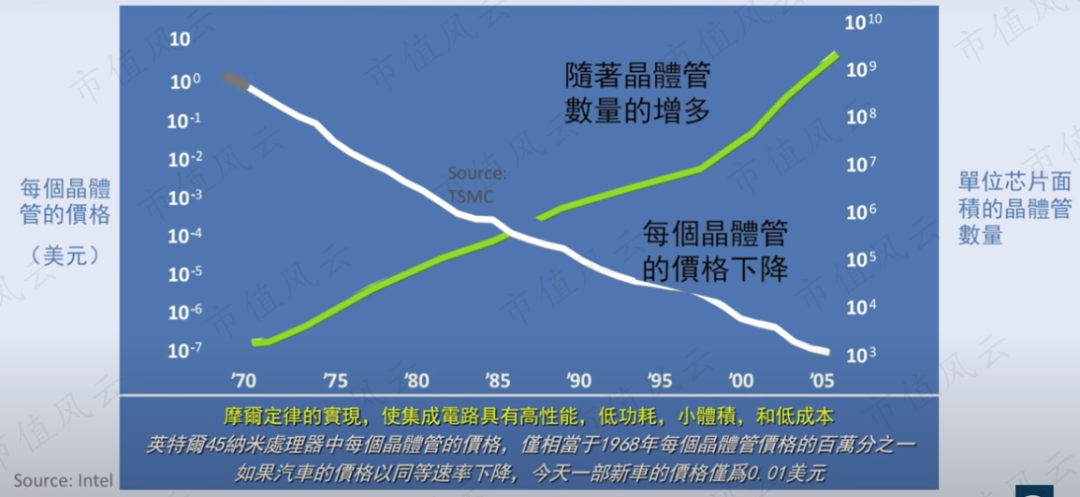

半导体行业一直以来进步一个重要原因是:随着线宽的缩小,每个晶体管的成本会降低。

这也是摩尔定律背后一个重要的经济学意义。

(来源:OUHK -「中國360度透視」系列講座:神秘的半導體集成電路工業)

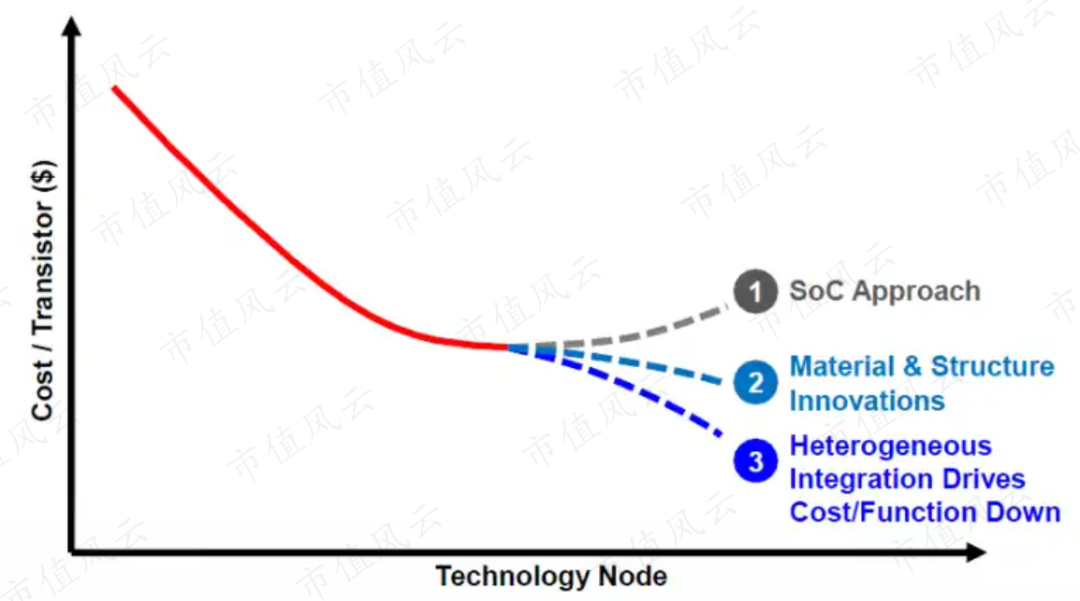

但是随着技术进入14nm,单个晶体管的成本开始趋平,甚至有上升的趋势。

这时候的一种新的技术路线就是异构集成,或者叫3D集成。

(来源:https://semiwiki.com/semiconductor-manufacturers/tsmc/275775-a-future-vision-for-3d-heterogeneous-packaging/)

由于这种技术直接在晶圆层面进行操作,所以晶圆代工厂在制造环节的重要性愈发突显出来。

台积电在这个领域也可以说是独步天下。

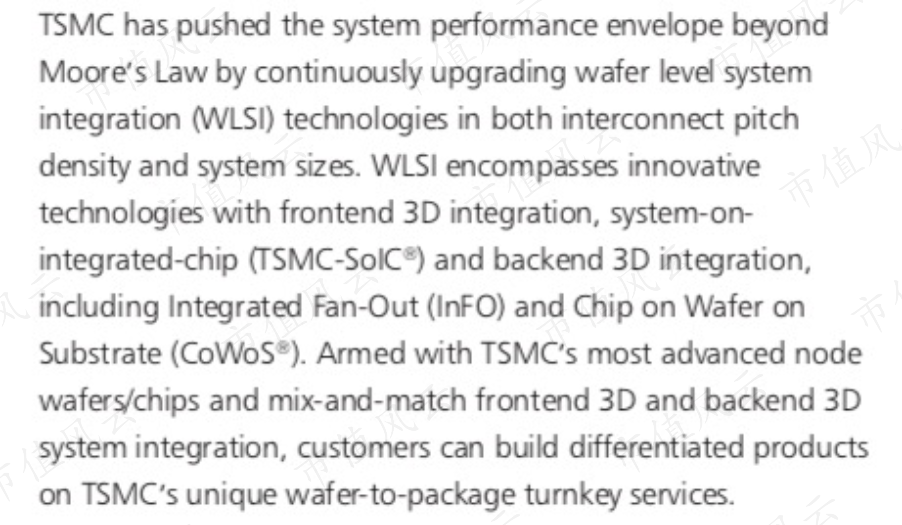

其技术包括3D IC集成、SoIC(系统级集成芯片,system-on-integrated-chip)、CoWoS(基底晶圆上芯片,chip-on-wafer-on-substrate)、高级扇出(fan-out)、集成扇出等。

(来源:2019年业务报告)

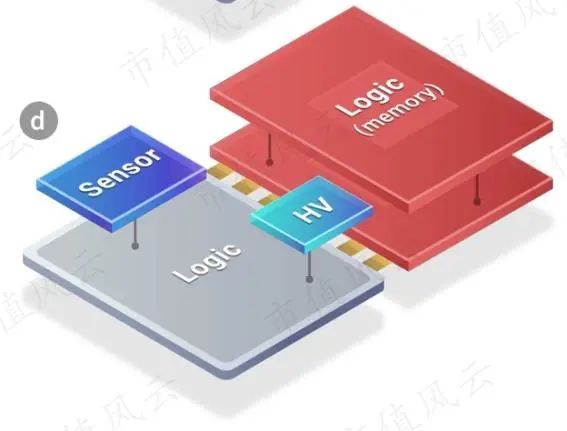

以SoIC为例,这是一种在晶圆层面把不同功能的小芯片(chiplet)集成到一起的技术。这些小芯片可以是使用7nm工艺的逻辑芯片、存储芯片、传感器等。SoIC可以进一步提高性能,降低功耗。

(来源:官网)

而英伟达(NVDA.O)最近推出的A100芯片,就使用了台积电的CoWoS技术。A100是目前最大的7nm制程芯片。

(来源:https://techgage.com/article/nvidia-gtc-2020/)

在三星的年报里,风云君只找到存储芯片的3D硅穿孔封装技术,晶圆代工部分则没有相关描述。

三星的技术优势更多还是在其存储芯片。

(来源:三星2019年业务报告)

台积电的这一独门绝技,无疑会加大下游公司对其的依赖。

五、资本开支

如果说研发只是把技术开发出来,那么实现量产还需要大量的资本开支。

2019年,台积电的资本开支为154亿美元,三星电子半导体业务的资本开支则达到195亿美元。台积电要少于三星。

从趋势来看,2014-2019年台积电的资本开支逐渐上升,三星电子半导体业务的资本开支则是在2017年增长超过一倍后,近两年有所下降。

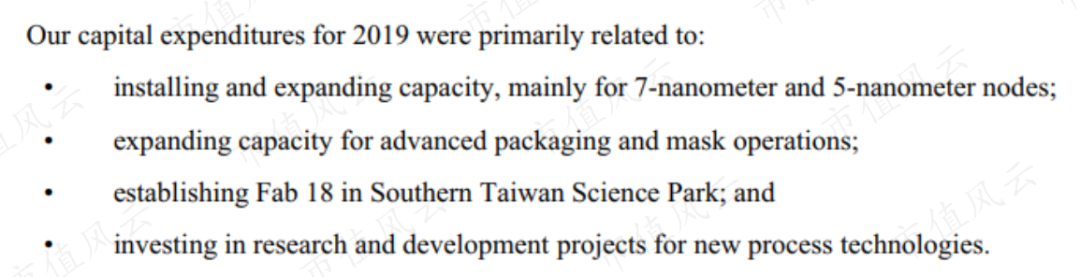

2019年,台积电的资本开支主要投向四个方面:

(1)安装5nm产能,扩建7nm产能;(2)扩建先进封装和光罩的产能;(3)建设位于南部科学园区的Fab 18;(4)投入研发新的先进制程的项目。

(台积电位于中部科学园区的Fab 15,拥有目前最先进的7nm技术)

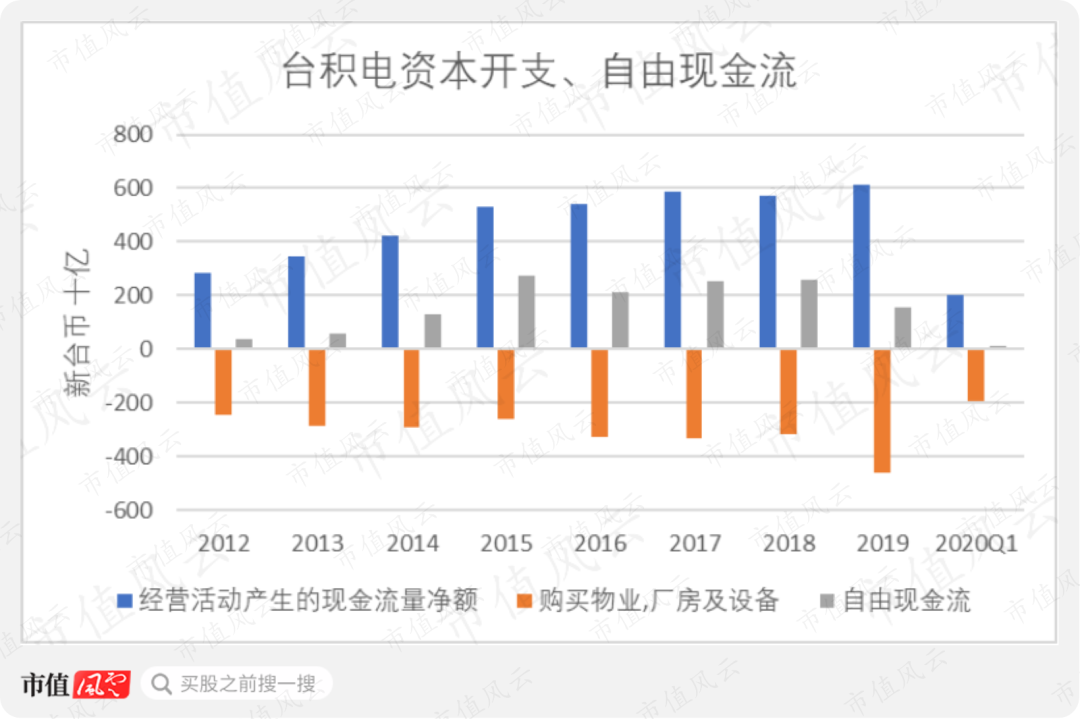

而如果一家公司要在不依靠融资的情况下持续经营,那么它的现金流必须要能支撑资本开支。

2019年,台积电的经营活动净现金流为6151.4亿新台币,资本开支为4604.2亿新台币,自由现金流达到1547.2亿新台币。

2012年至今,自由现金流始终为正。

不仅如此,台积电还把大部分自由现金流用来分红。2012-2020年一季度,公司累计产生的自由现金流约为1.39万亿新台币,累计的股东回报(注:分红减去行使购股权所得款)约为1.22万亿,占自由现金流的比例达到87%。

可以说,台积电不仅是在技术上令人尊敬的企业,也是在商业上非常成功的企业。

六、出货量和收入

研发出新技术、量产之后,还需要把产品卖出去。

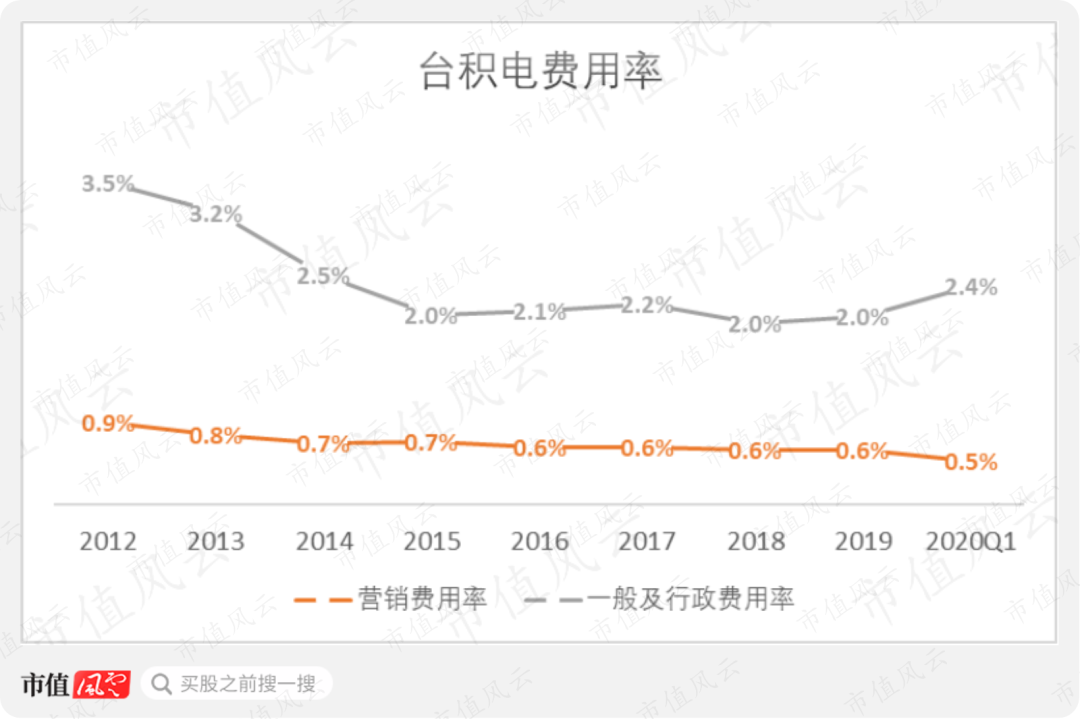

对于台积电来说,这都不是问题。2019年,公司的营销费用率仅有0.6%,而且近年来始终维持在1%以下。

我们直接来看出货量吧。

熟悉半导体行业的都知道,目前的晶圆主要有8英寸和12英寸两种尺寸。一般把8英寸晶圆按照面积换算成12英寸,然后用晶圆片数来表示出货量,也称为12英寸晶圆约当量。

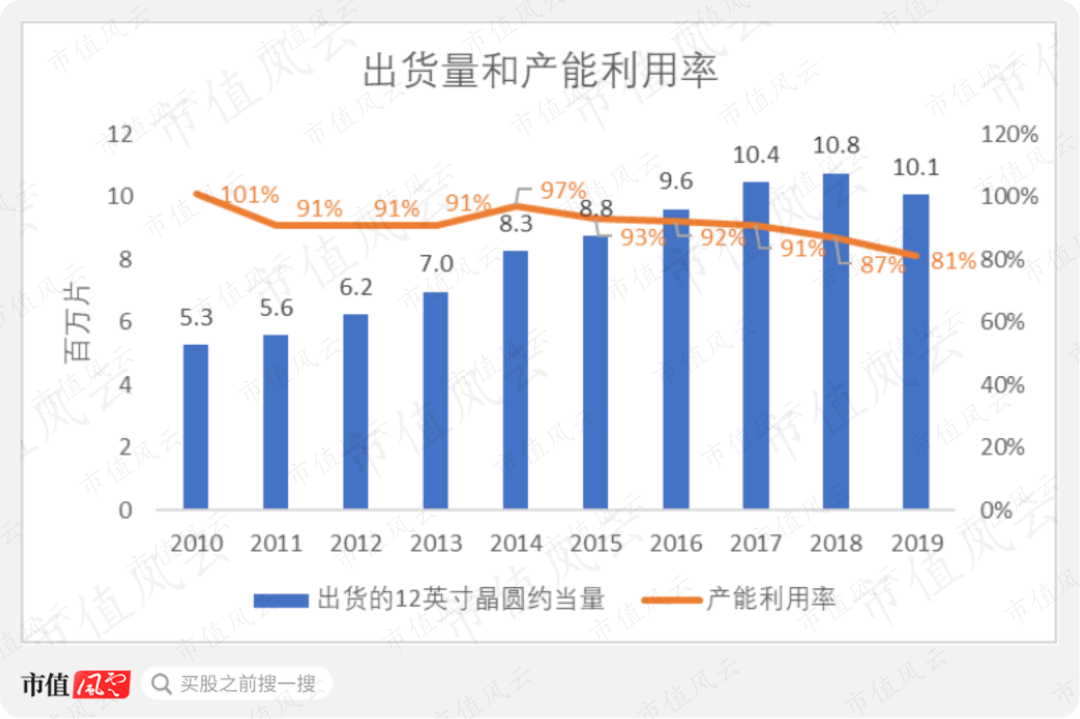

2019年,台积电总共出货1010万片12英寸晶圆约当量(注:简称晶圆出货量),同比减少6.4%,是十年来首次下降。

同年,台积电的产能为1230万片12英寸晶圆约当量。

2018、2019年,产能利用率分别为87%、81%,显著低于此前90%以上的稳定水准。

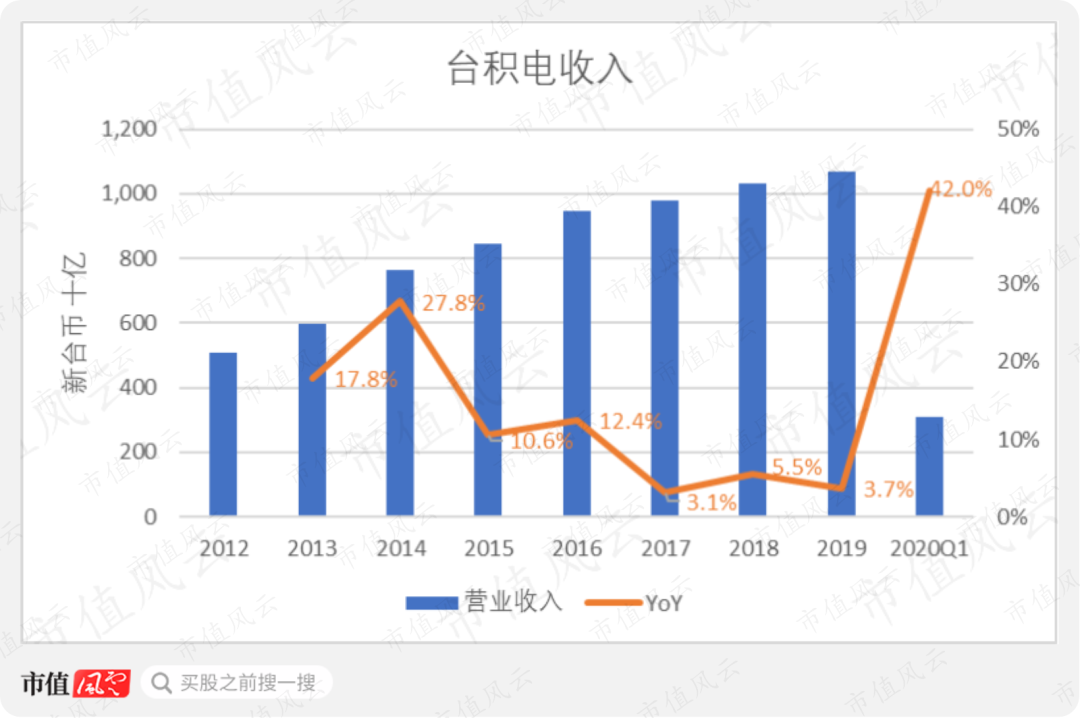

而在2019年,台积电的收入同比仍然增长了3.7%,主要是因为平均售价提高了6.9%,以及新台币对美元贬值了2.4%。

平均售价提高是因为先进工艺贡献的收入占比更高。

在2020年一季度,台积电的收入大增42.0%,晶圆出货量则增长了32.7%,主要与上年同期基数较低有关,风云君在下面还会解释。

(2013年公司调整了收入确认的范围,并重述了2012年数据,使得之前的数据不可比)

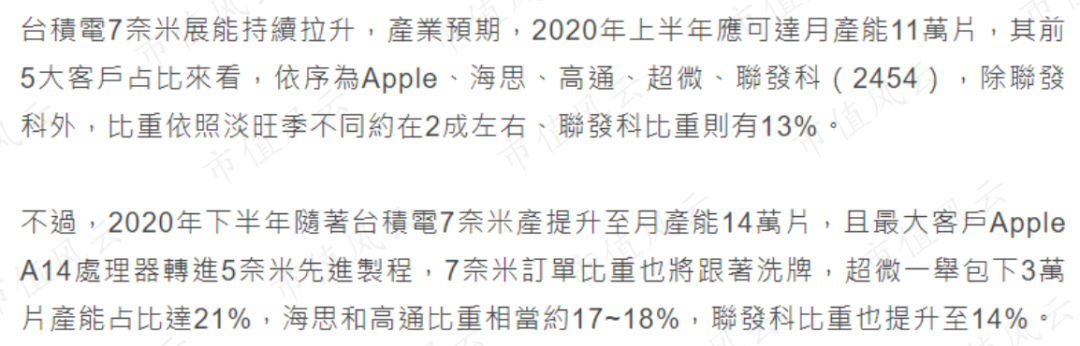

目前,台积电最先进的7nm工艺客户主要有:苹果(AAPL.O)、华为海思、高通(QCOM.O)、AMD(AMD.O)、联发科(2454.TW)。

前四家占比约在2成左右,联发科则有13%。

(来源:https://tw.appledaily.com/property/20200101/5BETHKO2V36MEZMTMC35O5MDX4/)

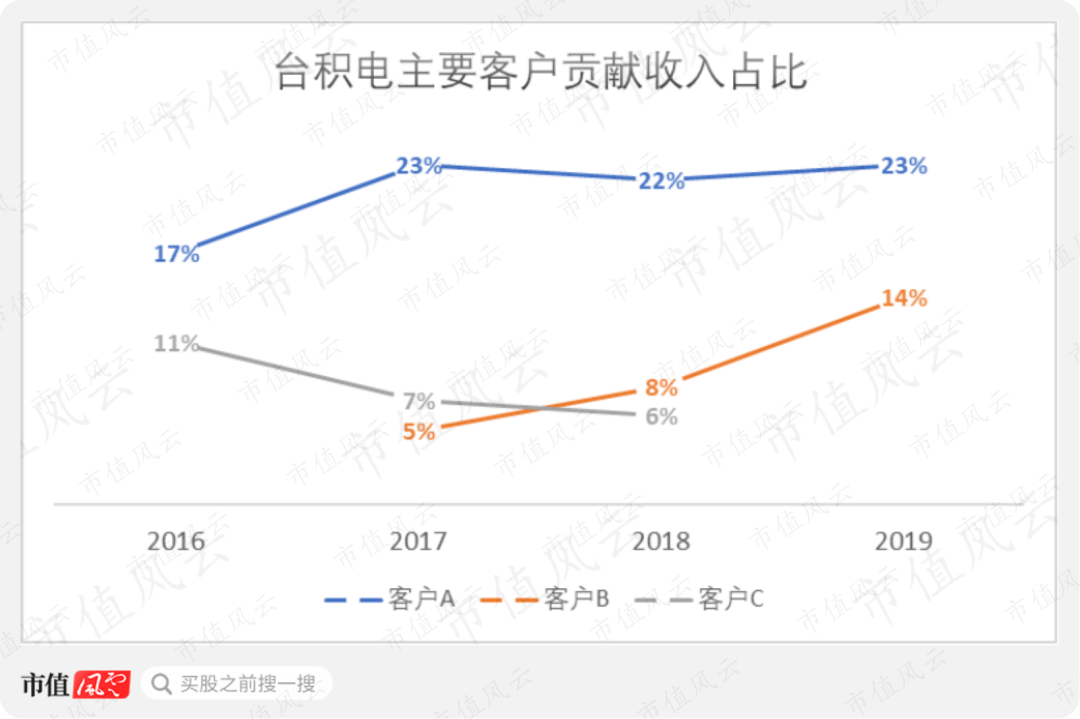

这当中,华为对台积电增长的贡献最大。

2017-2019年,第一大客户苹果每年贡献收入都在20%以上,非常稳定。

来自第二大客户华为的收入占比则从5%迅速提高至14%。

按照上面的数据进行估算,华为占到台积电7nm收入的20%,对应2019年的499.10亿新台币。同年,华为对台积电总营收的贡献为1497.99亿新台币。

也就是说,来自华为的收入中约1/3都是最先进的7nm制程收入,7nm也是台积电最贵的工艺。

(华为海思)

七、增长

在这里,我们不妨从两个维度来观察台积电的增长。

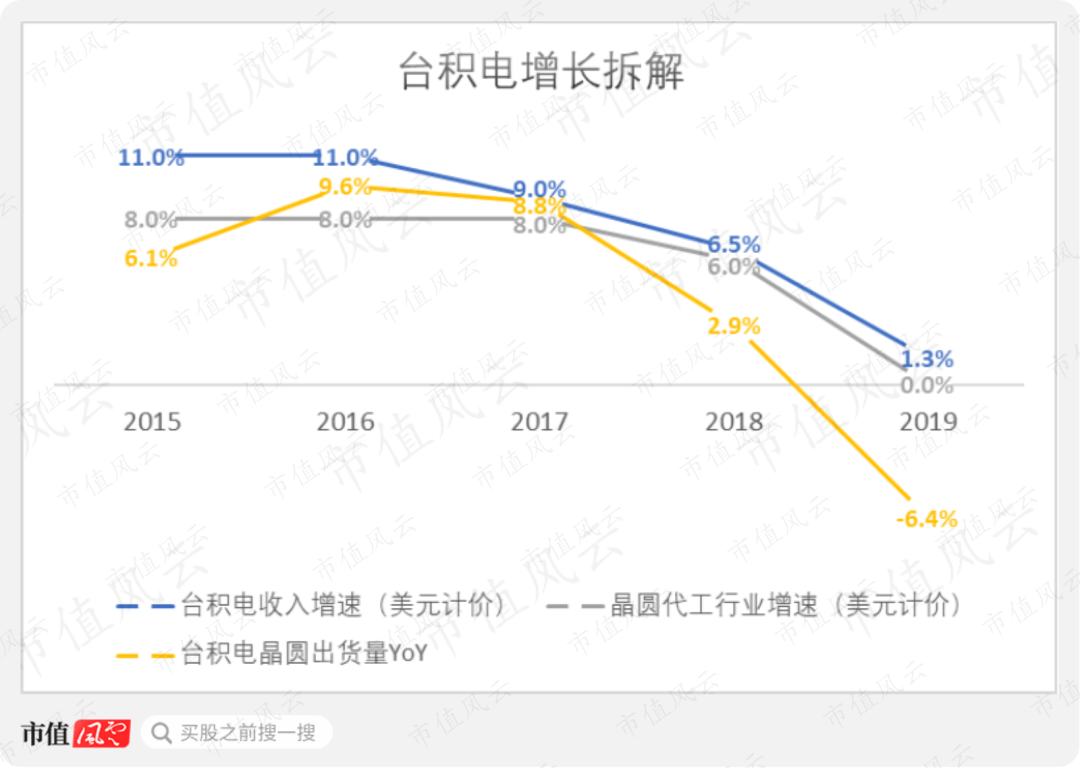

与整个晶圆代工行业对比,台积电的增长速度始终要高0.5-3个百分点(注:美元计价)。这意味台积电的市占率在不断增加。

台积电估计其2019年的市场占有率是52%。

而对比晶圆出货量增长和收入增长,则会发现平均售价始终是在提高的,但是2016-2017年,收入增速和出货量增速相对接近;2018-2019年,收入的增速则要显著高于出货量增速。

要知道,2016、2017年正是台积电的16/20nm、10nm技术增长最火热的时候。为什么这段时间平均售价提升不明显呢?

这里风云君先卖个关子,我们来看看台积电和其最大客户苹果的季度数据。

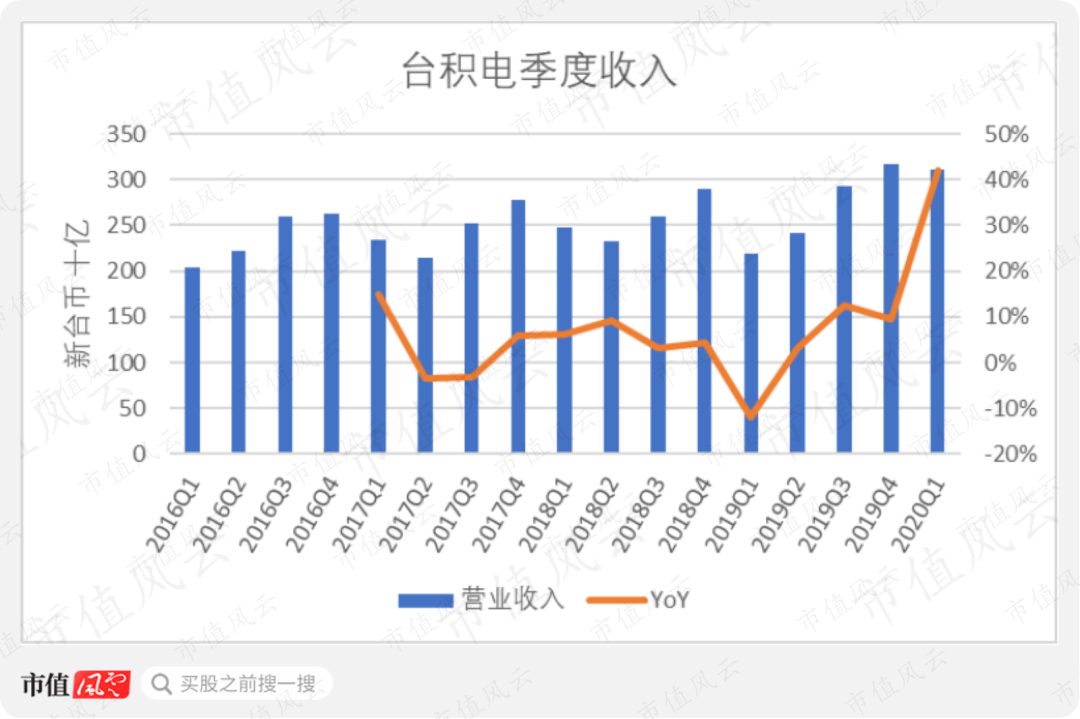

最近三年多,台积电的收入有着明显的季节性:

每年当中,四季度>三季度>二季度(一季度);有的年份一季度收入更高,有的年份二季度更高。

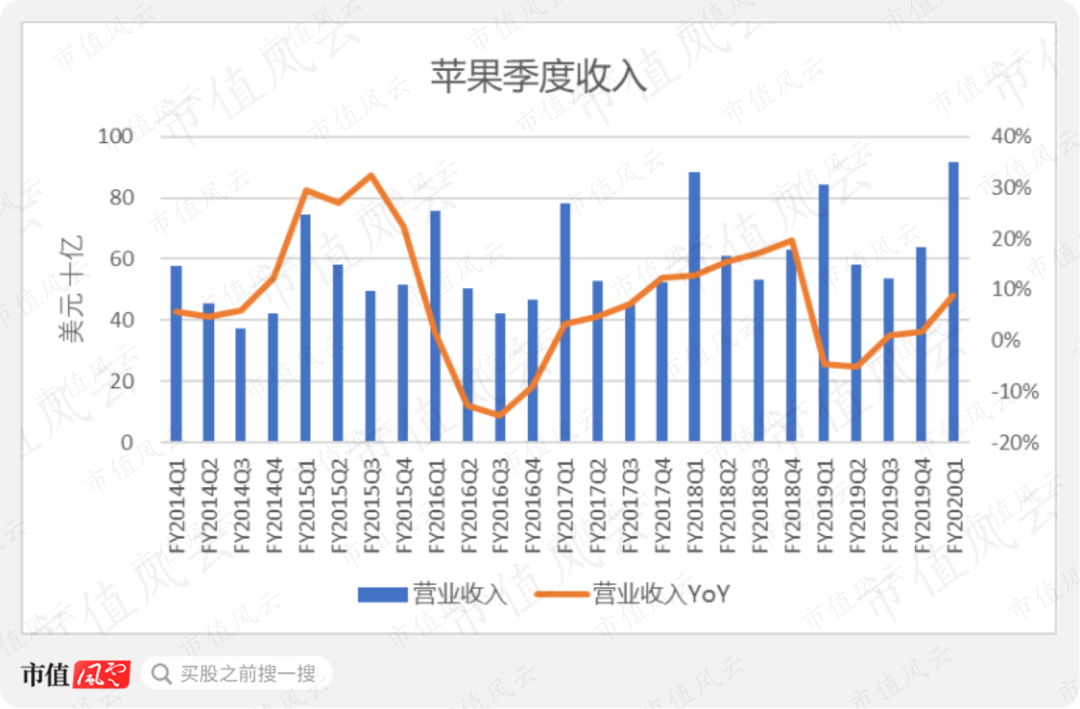

再来看苹果。

苹果每年的第三财季(注:对应于自然年的二季度)季度营收最低,最高则是每年的第一财季(注:对应于自然年的四季度),与台积电的规律几乎一致。

当然,苹果贡献了台积电20%多的收入,所以这个结果也不意外。

晶圆代工本身并没有所谓的季节性。但是如果客户的业绩出现波动,那么台积电的收入也会受到影响。

再回到上面台积电季度营收的那张图。近三年多,季度同比增速基本稳定在0%-10%之间,只出现过两个阶段的负增长:

2017年二季度到三季度,收入同比分别下降了3.6%、3.2%;2019年一季度,收入同比下降了11.8%。

接下来,我们详细看看这两段时期的负增长。

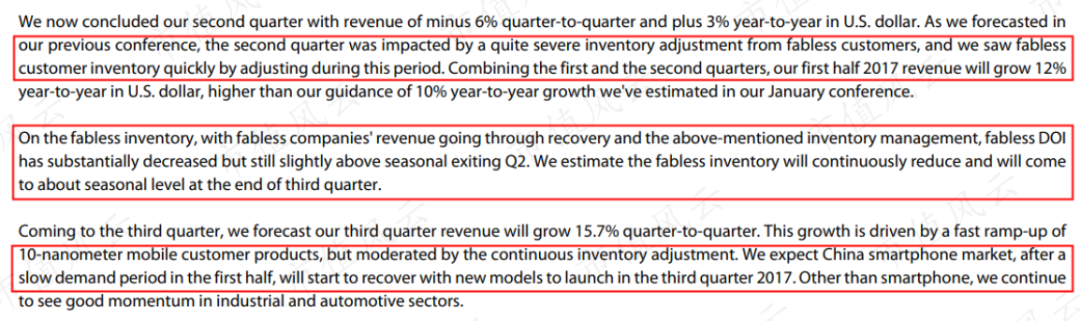

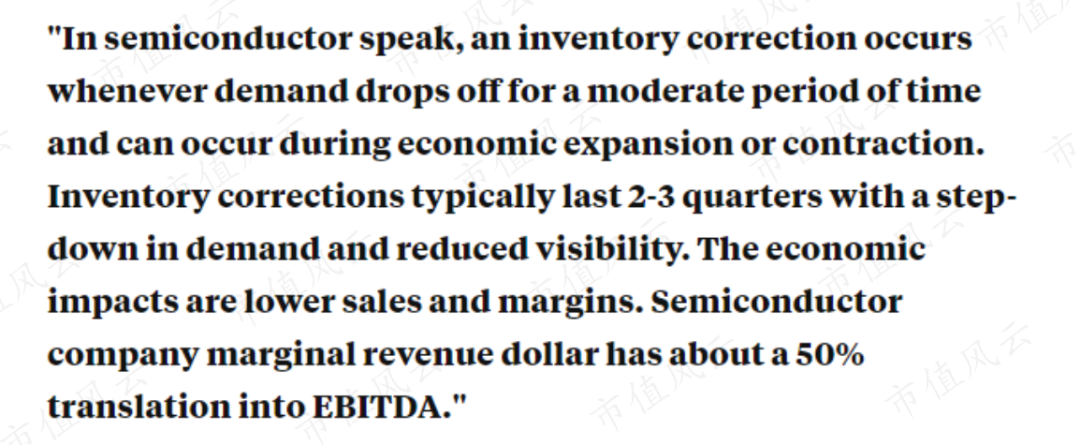

其中,2017年二季度和三季度是因为下游客户出现了严重的库存调整(Inventory Correction)。

(来源:2017年二季报电话会议)

库存调整是半导体行业的一种说法,讲的是需求在一段时期内下降,通常为2到3个季度。

具体到2017年的这次库存调整,主要是中国的智能手机市场在上半年需求比较弱。

(来源:https://www.businessinsider.com/semiconductor-inventory-correction-explained-2014-10)

在这种情况下,2017年的平均售价几乎没有提高也就不难理解了。

可见,即使有了最先进的技术,涨价也要看市场供需。

回答了前面的问题之后,再来看2019年一季度。这个季度台积电收入同比减少了11.8%,是近年来最严重的一次下滑。

这次,台积电除了再次遭遇客户库存调整外,自己也出了点状况,光刻胶不合格的问题使得当季营收受到了3.5%的影响。

(来源:2019年一季报电话会议)

稍作总结:台积电的业绩主要受到下游客户的影响,但由于其领先的技术能力和市场份额又有一定的提价空间。

(出现光刻胶事件的台南科学园Fab 14)

八、盈利能力

研发投入、资本开支、收入这三项构成了分析利润率的大致框架。

其中,资本开支通过在建工程转化为固定资产,然后以折旧的方式影响利润。

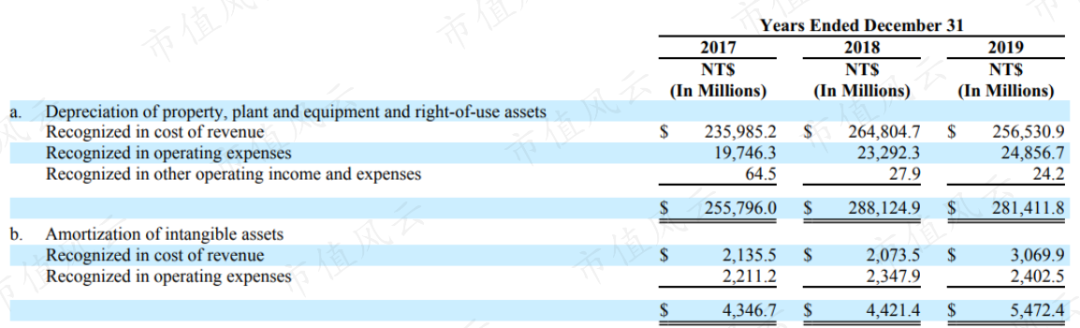

固定资产和使用权折旧、无形资产摊销占台积电营收的比例常年都在26%上下,其中2019年达到26.8%。

折旧和摊销中的大部分都计入营业成本,少部分计入期间费用。

下面我们来看看具体的营业成本结构。

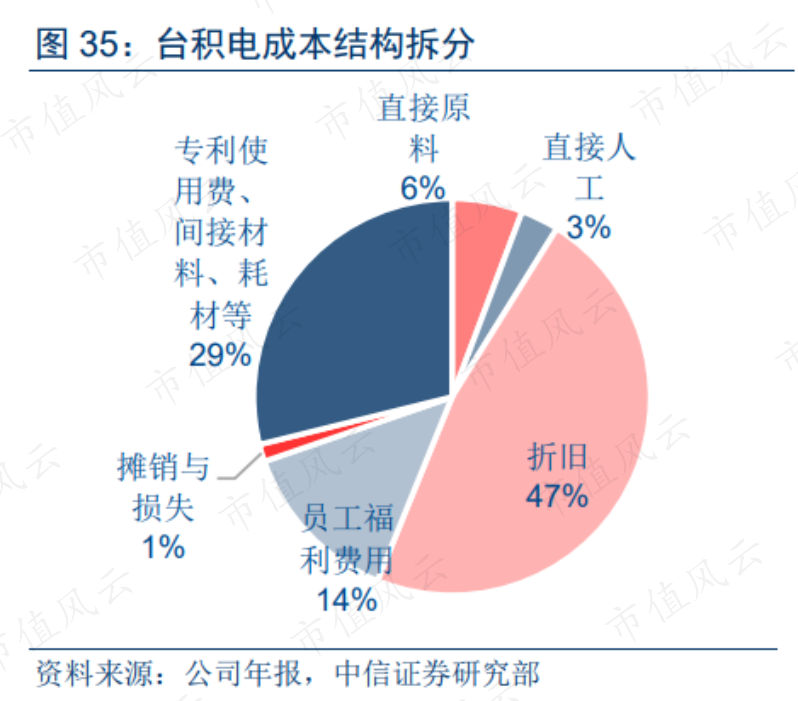

以2017年为例,折旧占台积电营业成本的比例为47%,摊销和损失仅占1%。

另外,员工福利占比为14%。

(来源:中信证券研报,2018.11)

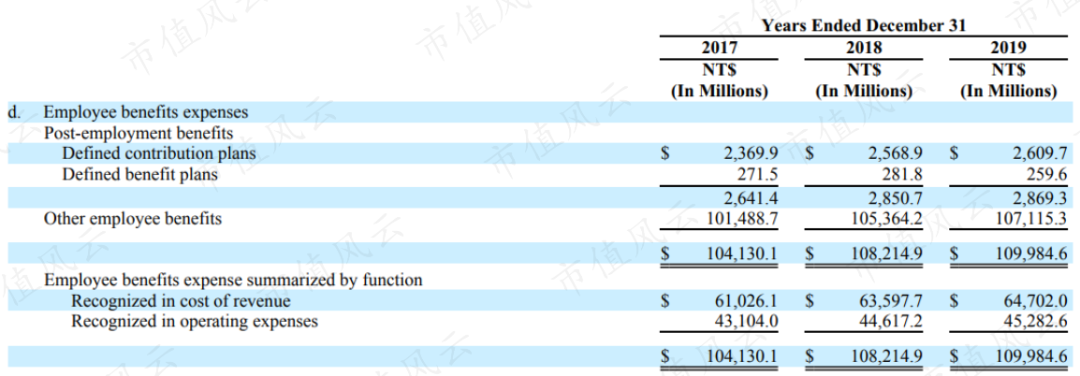

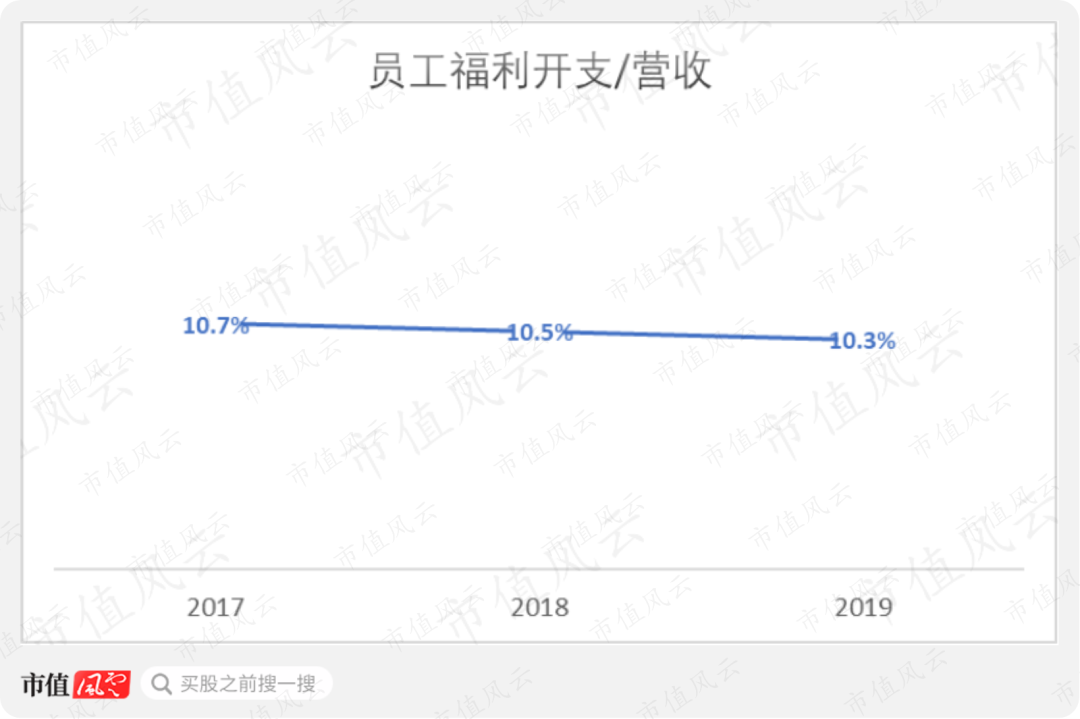

2017年,计入营业成本的员工福利金额为610.26新台币,计入费用的员工福利金额为431.04亿新台币,合计达到1041.30亿,占总营收的比例为10.7%。

一般来说,人的成本比较稳定。近三年来,员工福利占营收的比重始终略微超过10%。

另外,2017年的成本中还有29%来自专利使用费、间接材料、耗材等,6%来自直接原料,3%来自直接人工。

总的来说,风云君认为与固定资产有关的产能利用率、新工艺投产时的专利使用费及相关耗材对毛利率的影响比较显著,原材料成本较小程度上会受上游供需的影响。

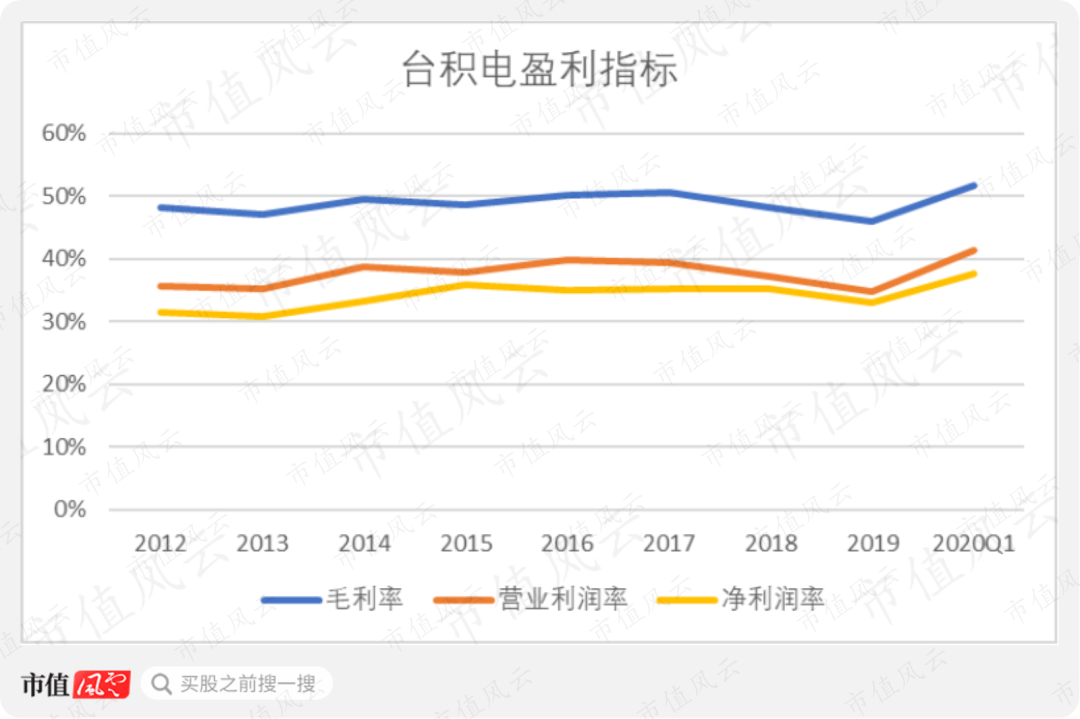

比如说,2019年受产能利用率下降的影响,毛利率下降了2.3个百分点至46.0%。

不过长期来看,台积电的毛利率非常稳定,始终在50%上下。

再来看看费用率。

除了维持技术领先所需的研发投入外,台积电对其他的费用控制得非常好。2019年,一般及行政费用率仅有2.0%,营销费用率仅有0.6%。近年来,两者都比较稳定。

讲完了台积电,风云君还想了解一下行业内的其他公司,尤其是中国内地的晶圆代工企业实力怎么样。

九、中国内地的晶圆代工实力

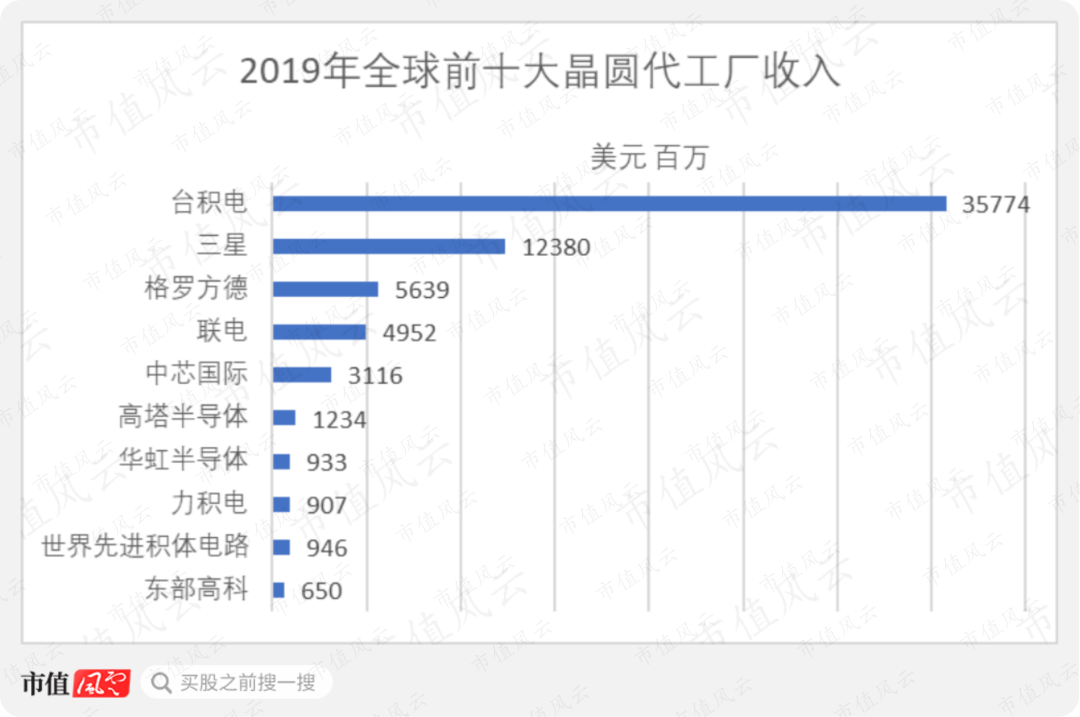

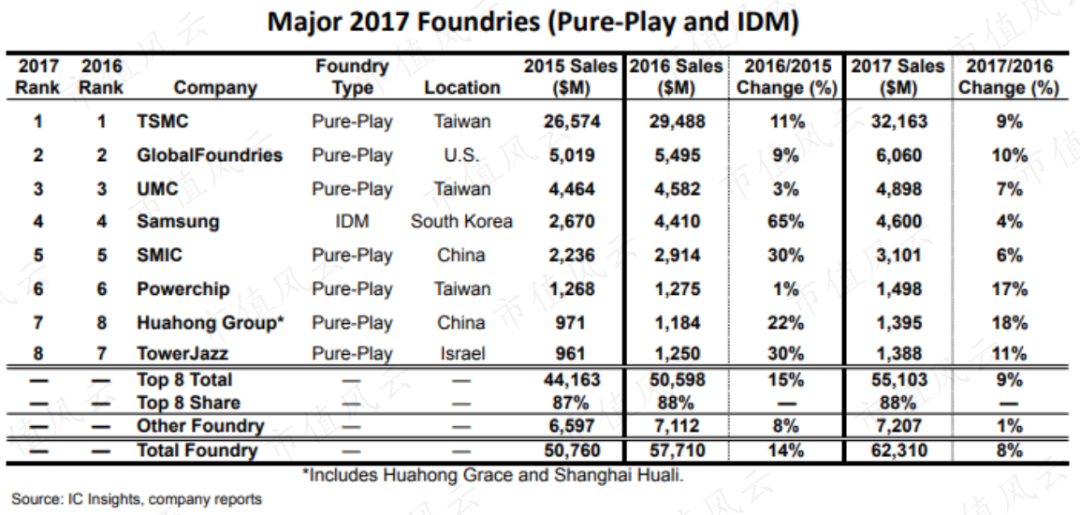

当前全球晶圆代工的格局,可以用“两超多强”来形容。

“两超”当然指的是台积电和三星,2019年晶圆代工收入分别达到357.74亿、123.80亿美元。

“多强”包括格罗方德、联电(UMC,UMC.N,2303.TW)、中芯国际(00981.HK)。三家营收在30亿-60亿美元的区间。

再往下还有高塔半导体(TSEM.O)、华虹半导体(01347.HK)、力积电(5346.TW)等公司,这些公司营收规模在10亿美元左右。

按照地区来划分,前十公司中有4家位于中国台湾,2家位于韩国,2家位于中国内地,1家位于美国,1家位于以色列。

中国台湾的企业有台积电、联电、力积电、世界先进积体电路(5347.TW),韩国除了三星还有东部高科(000990.KS),中国内地有中芯国际和华虹半导体,格罗方德和高塔半导体分别位于美国和以色列。

(来源:公司年报,TrendForce,市值风云整理)

而从技术的先进性来看,台积电和三星同处第一阵营,都达到了7nm或者以下的水平。

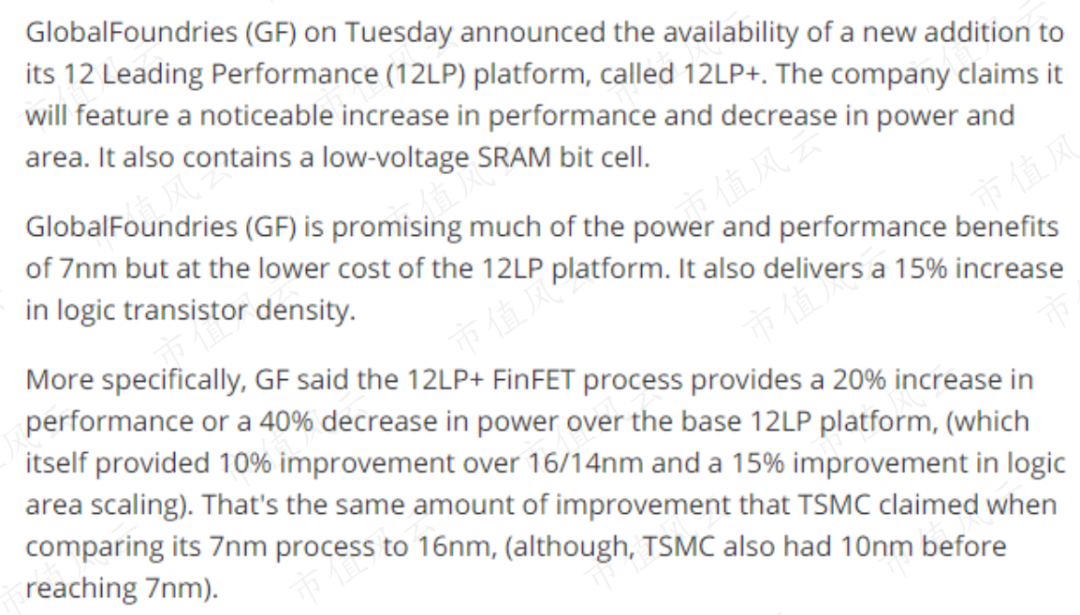

10nm水平的还有格罗方德,后者的12LP+工艺已经接近台积电的7nm水平。

16/14nm水平的则有中芯国际、联电。

其他厂家工艺相对落后。

(来源:三星晶圆代工投资者介绍,2020)

(来源:https://www.tomshardware.com/news/globalfoundries-12lp-plus-node-process-12nm,40478.html,2019.09)

对比同属第二梯队的联电,中芯国际最近两年来自28nm和14nm的营收占比分别为6%、4%,少于联电的15.2%、11.3%。不过联电14nm及以下技术在2019年占比为0,中芯国际的14nm技术则是从2019年四季度开始贡献收入。

(来源:中芯国际2019年年报)

(来源:联电2019年年报)

(来源:中芯国际2019年年报)

回到三年前的2017年,台积电仍然排名第一,市场份额为51.6%。

2017-2019年间的最大变化是,三星一举从第四崛起到了第二。当然,三星最近三年的资本开支也是有目共睹的。

(来源:IC Insights)

这里再提一下华虹半导体。与中芯国际不同的是,华虹半导体的业务方向主要是非易失性存储器、分立器件、模拟和电源管理等技术,其最先进的制程水平也只有65nm。

(来源:华虹半导体2019年年报)

(来源:华虹半导体2019年年报)

十、台积电股东

最后,我们来看看台积电的股东和实际控制人。

台积电在台湾、纽约两地上市。

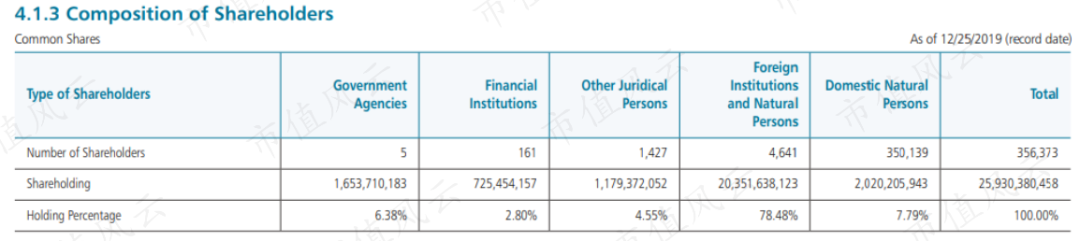

截至2020年2月29日,台积电共有流通股约259.30亿股,其中20.54%的股份是托管在花旗银行的ADS(美国存托凭证)。也就是说,在台湾股票交易所流通的股份占比79.46%。

台积电的股权相当分散。

第一大股东是台湾地区的“国家发展基金”,持股比例6.38%。

第二大股东Capital World Investors名下有Capital Research and Management Company和Capital International Limited两家提供投资管理服务的实体,分别是美国资本集团旗下的子公司和私募股权公司,合计持有5.16%的股份。

第三大股东贝莱德(BLK.N)持有5.15%的股份。

前三大股东合计持股16.69%。

台积电的管理层和高管合计持股仅有0.35%。

另外,截至2019年12月25日,在所有的流通股中外国机构和自然人合计持股78.48%,比例非常高。

简单来讲,就是近8成的股息都分给了台湾以外的机构或者个人。

台积电是同股同权的。股权分散意味着,董事会一定是多方利益制衡的。

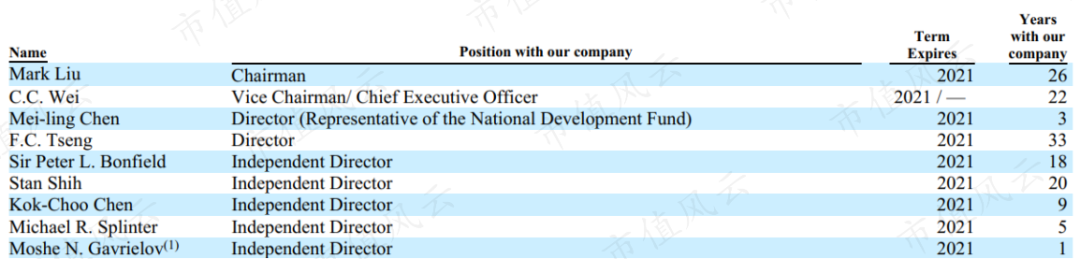

截至2020年2月底,台积电共有9名董事会成员,其中有5名独立董事。

在这9人中,Mark Liu(刘德音)和C.C. Wei(魏哲家)分别是董事会主席、董事会副主席兼CEO,F.C. Tseng(曾繁城)是台积电的联合创始人之一。三人都在台积电任职较久。

Mei-ling Chen是台湾地区“国家发展基金”的代表。

Sir Peter L. Bonfield除了担任台积电的独董外,目前还是恩智浦(NXPI.O)的董事会主席,并曾经担任过英国电信、爱立信(ERIC.O)的董事会成员。

Stan Shih是宏碁 (Acer)联合创始人和荣誉主席。

Kok-Choo Chen在2009-2016年之间是中国台湾行政院顾问,目前是台积电的独董。

Michael R. Splinter曾经是应用材料(AMAT.O)的CEO和董事会主席。

Moshe N. Gavrielov曾经是赛灵思(XLNX.O)的总裁和CEO。

总结一下,1/3的董事会成员来自公司,1/3来自美欧半导体行业,1/3来自台湾地区政府及企业界。

$台积电(TSM)$ $中芯国际(00981)$ $苹果(AAPL)$ $英特尔(INTC)$ $AMD(AMD)$ $高通(QCOM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

失去了中国市场,会好到哪里去?