【老虎指数】2020上半年总结——两极分化下的两个故事

老虎指数运行了第四年了,之前关注过的朋友可能知道,这是一套基于"CANSLIM"法则下多因子模型制作的等权重指数。

2020年市场波动性增大,显然也有了更多的变化,其中,两级分化增大也成了重要的因素之一。

【老虎港股30指数】

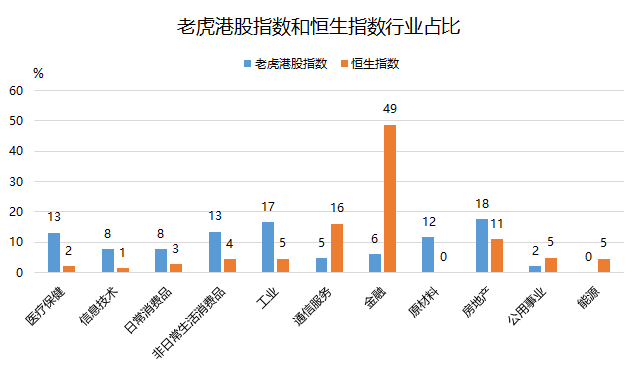

香港市场在2020年初的时候就出现不少风险因素,而港股大盘恒生指数,因为有太大权重的金融股比例,出现较大回撤之后反弹难度不小——因为这些大银行,本来就面临更不确定的金融环境,且市值实在太大。

香港市场的投资风格,也从此前的对低估值高分红公司的青睐,慢慢转向成长性较高的医药、科技公司,所谓大公司不倒,小公司难跑。在医药行业的带领之下,小而美的成长公司就越来越获得投资者的资金注入。

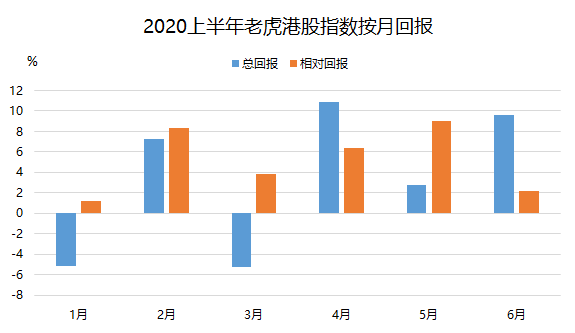

所以,在20年上半年,老虎港股30指数总回报19.78%,同期恒生指数-11.82%,跑赢31.61%;标准差33.09,也超过了恒生指数的27.73,不过夏普比1.51,超过恒生指数的-0.76。

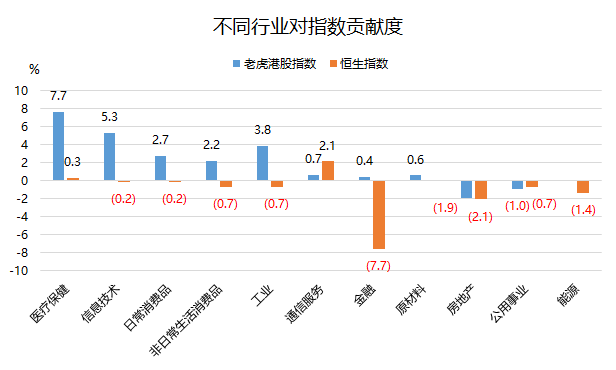

医疗保健行业一枝独秀,对指数贡献达8.2%,其中2.99%是因为行业分配因素;信息技术和工业分列二三,对指数贡献为5.24%和3.73%。对恒生指数来说,金融行业对整体回报贡献-7.7%,着实拉低整个行业。

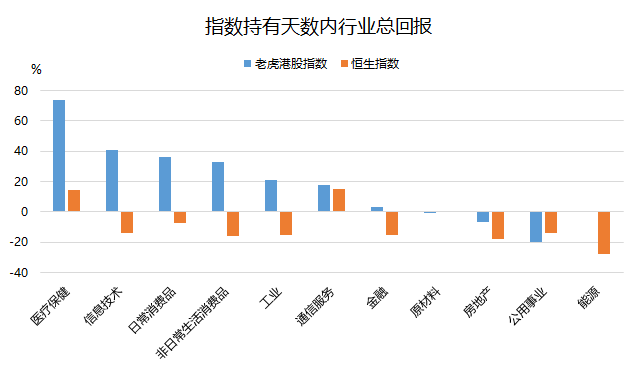

要从持有期总回报来看,医疗行业的股票,在持有期内总回报可以达到72.6%。当然,回撤最大的是防御性板块公共事业,回撤幅度达20.42%。

而恒指方面,只有6家公司持有期内回报为正,分别为$中国生物制药(01177)$ 的35%、$腾讯控股(00700)$ 的33.8%、$香港交易所(00388)$ 的32.7%、$创科实业(00669)$ 、$恒安国际(01044)$ 以及$恒隆地产(00101)$。

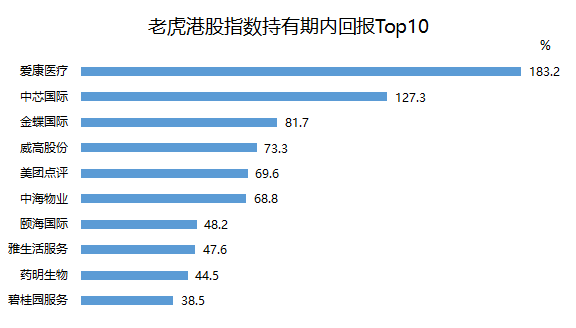

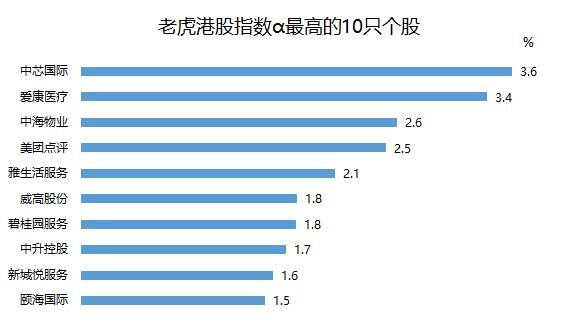

上半年,老虎港股30指数超额收益最高的10只票如下:

最后看一下整体回报,从2017年初至今,老虎港股30指数总回报为186.39%,同期恒生指数为25.93%,领先超过160个点。

【老虎美股50指数】

北美市场今年也经历大起大幅,在3月疫情最高峰是,三大股指都回落超过30%,而后又慢慢涨回来。

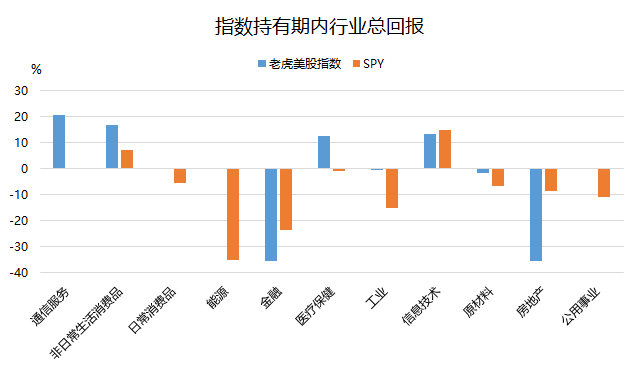

经历这一周期的投资者也可以很明显的发现美股大盘的分化——科技大盘股以及医疗行业的企业都在短暂流动性危机之后获得更多投资者青睐,而消费类的公司则步履维艰。

总体来看,老虎美股50指数在2020年上半年总回报7.18%,比标普500指数的-3.12%稍好,但也没有向部分科技公司那样收益巨大。

有几个原因:

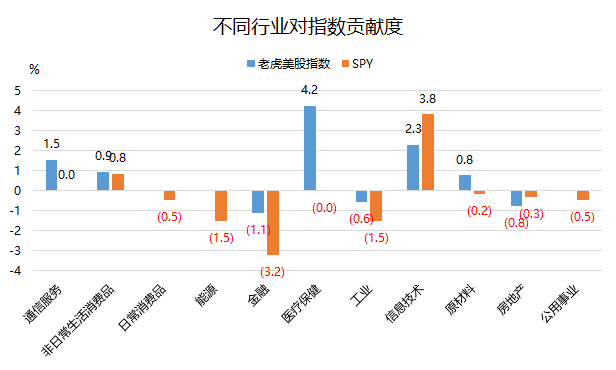

第一、即便是今年上半年表现最好的行业——信息、医疗,依然也存在分化,比如大型的医药公司或多或少牵扯到了消费属性,而科技行业表现较好的云服务和其他企业信息软件的也是冰火两重天;

第二、老虎指数是一个周级别更新的等权重指数,无法将两级分化中优秀股票的优势发挥至最大,周级别的权重变化也造成了无法在行情波动较大时创造更大收益,这是指数制定方针的问题

第三、行情在短期内变化极端,无法对中长期的基本面变化产生影响,因而基本面的部分因子失效。

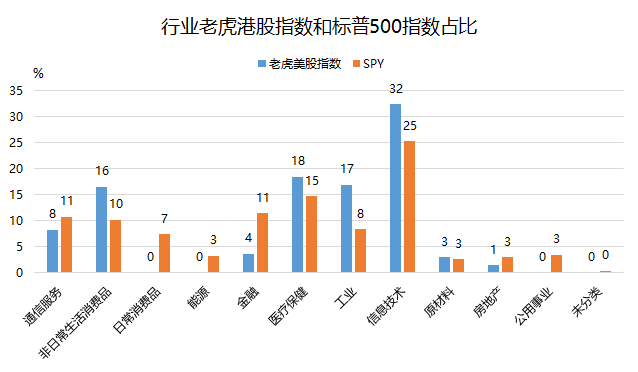

当然,整体来说,还是比标普500指数略好,其中贡献最大的不是信息技术行业,而是医疗保健。

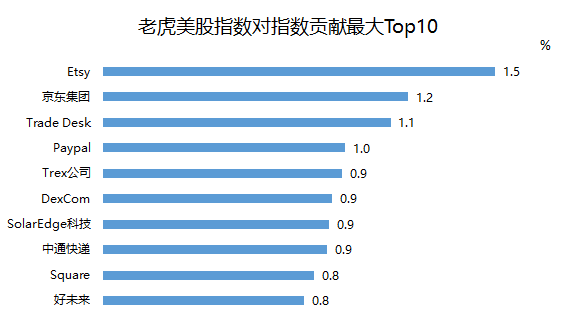

同样的,我们可以通过对指数贡献的大小不同的公司来对比指数间的区别。$Etsy, Inc.(ETSY)$$京东(JD)$$Trade Desk Inc.(TTD)$$PayPal(PYPL)$$Trex Co Inc(TREX)$分列前五。

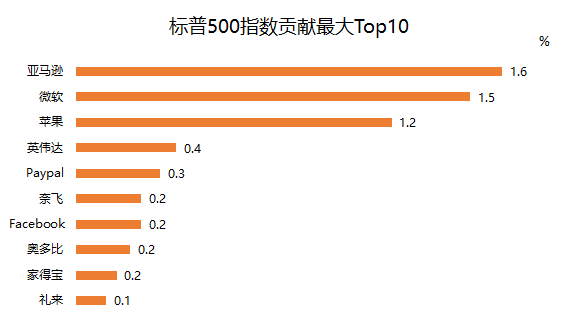

老虎美股50指数还是异种头腰部公司的表现,而标普500的贡献都来自于顶部的公司。

这恐怕也是接下来一段时间的主旋律——强者恒强。

最后,来看一下2017年至今老虎美股50指数的表现,老虎美股50指数总回报为112.5%,同期恒标普500指数基金是49.6%,领先超过60个点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美股还是要多学习