库里也救不了安德玛,耐克阿迪夹击之下,出路在哪里?

在周一盘前的三季度财报公布之前,体育服饰巨头安德玛 (NYSE:UA) (NYSE:UAA)正经历一系列的动荡:公司刚刚意外宣布领导层人事变更之后,今日又披露正遭遇司法部和SEC的调查,因涉嫌会计操纵,夸大收入。$安徳玛公司(UA)$

不过,对于安德玛投资者来说,最令人头疼的问题还是这家公司的业务困境,尤其是在北美地区。在耐克、阿迪达斯、Vans、露露柠檬等品牌的夹击之下,安德玛似乎已到了黔驴技穷的地步。三季度的财报,能为投资者增强些许信心吗?

北美业务陷入穷途末路?

英为财情的数据显示,分析师平均预期安德玛该季度销售额将下滑2%至14.1亿美元,每股收益预计从去年同期的0.25美元下滑至0.18美元。

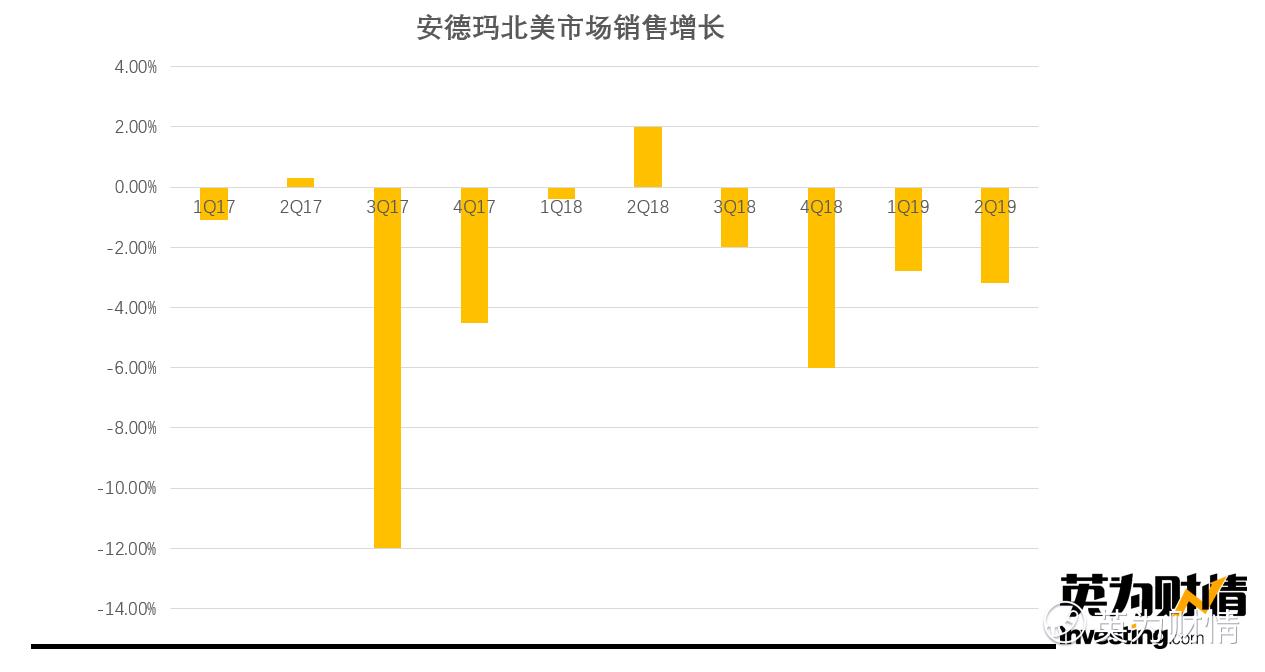

占据总销售额68%的北美地区表现是关键。二季度,该市场销售额下滑了3.2%至8.16亿美元;一季度下滑了2.8%至8.43亿美元;整个2018年下滑了2%至37亿美元。而且,安德玛还在7月份下调了本土市场的销售额预期,从“相对持平”下调至“小幅下滑”。

回顾2015至2016年,正是安德玛的巅峰期,其股价也是在这个时候创下了历史新高。因为作出了签下库里这个正确决定,库里的走红令安德玛“库里一代”球鞋大获成功,当时公司每个季度的球鞋营收增长都保持在40%以上。

但爆发期过后,安德玛后续增长势头乏力。“库里三代”销量不再如前,主营业务运动服装类(占销售额的逾61%)亦未能找到有效的策略。安德玛的运动服装注重专业、性能,更多的使用场景是高耐力运动当中,然而现在的趋势却是大众消费者越来越多地以运动服装作为休闲装。

安德玛首席运营官帕特里克·弗里斯克(Patrik Frisk)在7月份的财报后分析师会议上,称安德玛在北美的业务形态“有点复杂,充满挑战,需要不断积累发展”。

面对耐克、露露柠檬、阿迪达斯这些强大的竞争对手,安德玛不得不采用大规模、大幅度的促销手段来解决库存问题。此举有一定的成效,其二季度的库存下降了26%,但不出意外地令利润承压。该季度安德玛每股亏损4美分。

这个季度仍然不容乐观,根据Stifel对美国市场消费者的最新调查,虽然安德玛的品牌认知度对比去年有所提升,但过去六个月无论是鞋类还是运动服装类的销售额都低于平均水平。

人事变更后,安德玛的转型策略是关键

重振北美业务因此将成为公司新领导层的头等大事。安德玛在10月22日宣布,从2020年1月1日起,公司的首席运营官帕特里克·弗里斯克(Patrik Frisk)将接替现任首席执行官兼创始人凯文·普兰克(Kevin Plank),普兰克将继续担任执行董事长兼品牌负责人。

近年来,安德玛的人事变动还包括去年10月离职的首席人力资源官凯里·钱德勒(Kerry Chandler);首席商品官亨利·斯达神德(Henry Stafford)和首席技术官罗宾·瑟斯顿(Robin Thurson)则已于2016年离职。

在运动服饰这个已经饱和的市场,安德玛新领导层的出路在哪里?对产品性能的“痴迷”限制了消费者的基础,而且长期以来安德玛在消费者心目中的形象都偏向男性化。

虽然安德玛也开始着手吸引女性用户,但是效果甚微。尤其是现在露露柠檬也正在深耕女性市场,安德玛的阻力只会大不会小。在财报后的电话会议上,安德玛能否祭出一些有意义、实质性的措施,来应对这个窘境?

即便是在仍然增长的国际市场,安德玛的前景也已经有点不温不火。二季度,安德玛国际销售增长17%,与一季度持平,但低于去年同期的24%以及去年四季度的28%。

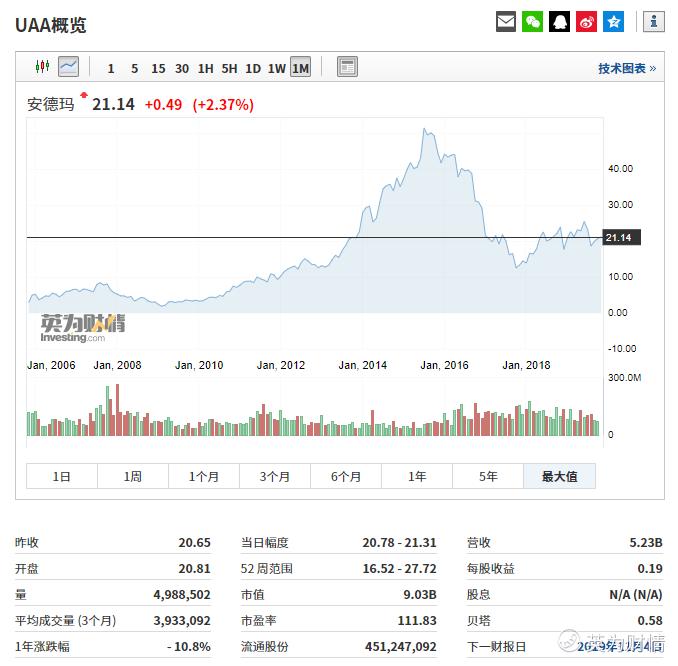

而且,就算是在股价已经从2015年的历史高点回调约60%之后,安德玛的远期市盈率仍然高达53倍,远高于服饰行业的19.9倍,相比之下,耐克也只有29倍。目前来看,安德玛的转型前景仍然一片混沌,股价也因此难以大幅反弹。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。