疫情扩散是否会逆转半导体行业回暖?

半导体行业正处于去库存周期末,2020年供给增加已不及需求增加幅度,涨价预期有望推动半导体厂商估值回归。

然而,随着疫情波及区域扩大,半导体供应链正受到冲击。英特尔作为最大的半导体公司,增长脚步将受到一定牵制。

投资要点

英特尔是世界最大的半导体供应商

按营收计算,英特尔是全球最大的半导体公司,控制着大约90%的PC芯片市场份额,并逐步将资源和重心转移到云业务。英特尔的三大客户戴尔、惠普和联想占其收入的近40%。

疫情下半导体行业观察

疫情在全球范围内的扩散可能让半导体产商业绩回暖的脚步放缓,主要体现在需求侧。在疫情无法有效控制的情况下,对半导体行业的增长预期普遍下修5-7%,预计2020年基本持平或者微涨。

AMD施压,10nm制程技术困扰英特尔

英特尔10nm制程问题迟迟不能解决,而主要竞争对手AMD凭借7nm技术早已赶超一个身位,英特尔面临的外部竞争环境逐渐恶化。

终端需求和供应链因素制约增长预期

虽然半导体行业整体呈现复苏态势,但英特尔未来几个季度无法避免与需求相关的下滑风险,考虑到疫情全球蔓延的势头不减,对终端需求和供应链影响进一步放大,并将贯穿2020年。我们降低英特尔第2020财年第一季度和第二季度的业绩预期。

风险提示

- 疫情持续,宏观经济形势继续震荡或走弱;

- 个人电脑销售下滑速度快于预期;

- 数据中心支出大幅放缓;

- 库存因需求持续疲弱而减少。

---以下是正文

公司情况

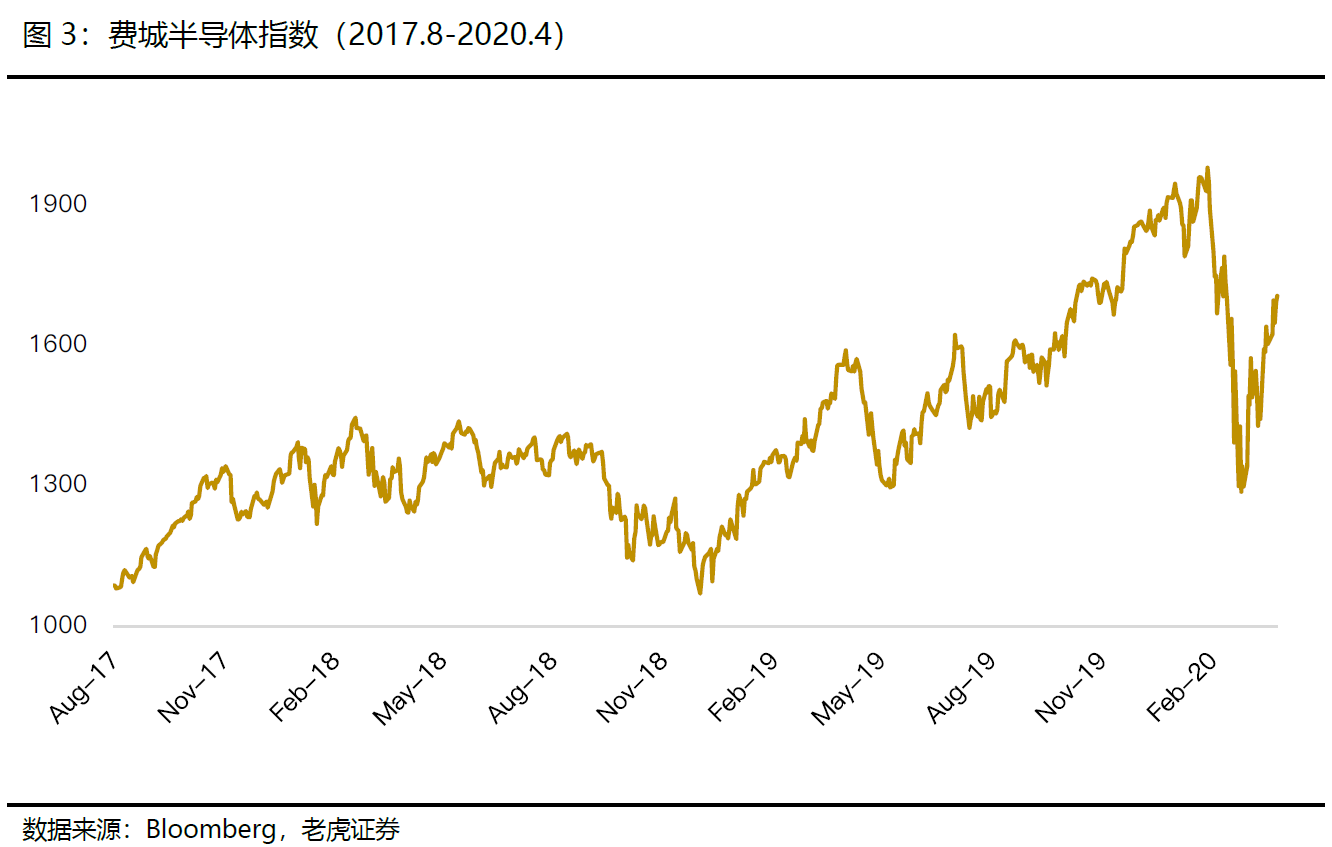

按营收计算,$英特尔(INTC)$ 是全球最大的半导体公司,控制着大约90%的PC芯片市场份额,其产品广泛用于笔记本、台式机和服务器领域。排名第二的博通营收仅为英特尔的三分之一,主要竞争对手英伟达营收为英特尔的六分之一。

近年来英特尔面临着来自其他半导体公司的挑战,三星电子芯片业务近年来有所增长,两家公司在争夺全球最大芯片制造商的头衔上旗鼓相当;长期竞争对手AMD稳定发布高性能芯片,价格可能会低于英特尔的产品;英伟达的GPU芯片非常适合人工智能应用,因此发展迅速。

一、英特尔营收结构

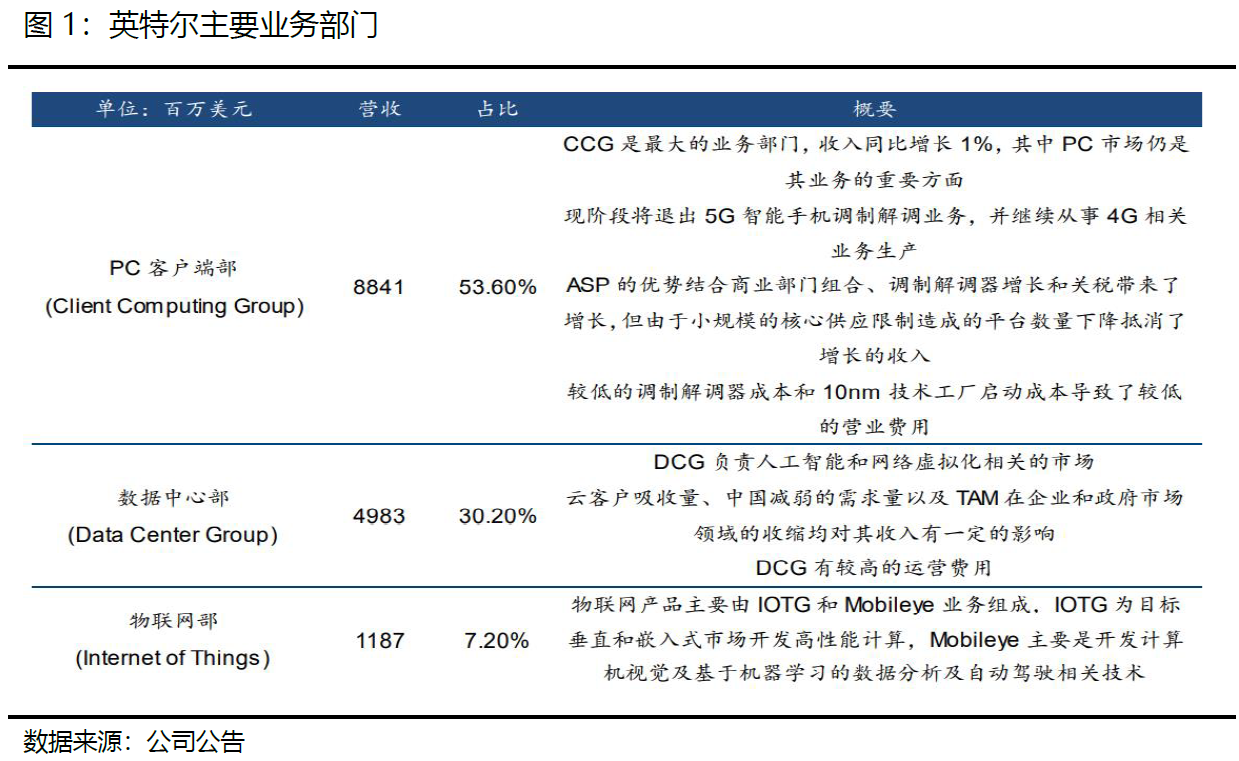

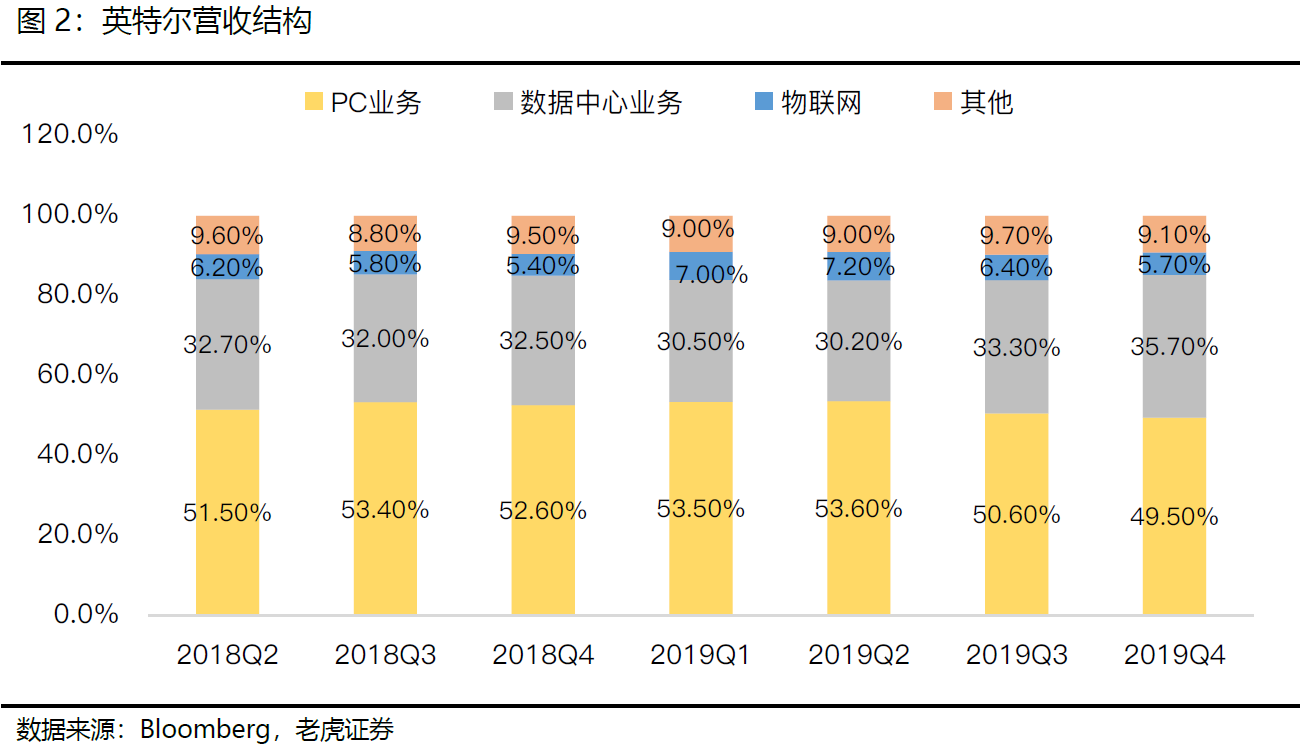

分业务看,PC业务是营收和盈利主要来源,虽然增速在下滑,但占比依然近50%。涉及领域包括笔记本电脑、二合一系统、台式机、平板电脑、手机等。

数据中心业务增速最快,占总营收的约三分之一,包括企业、云计算和通信基础设施市场设计的工作负载优化平台和相关产品。

物联网业务为零售、交通、工业、视频、建筑、智慧城市等市场的互联设备制造芯片,如Mobileye。

二、疫情下半导体行业观察

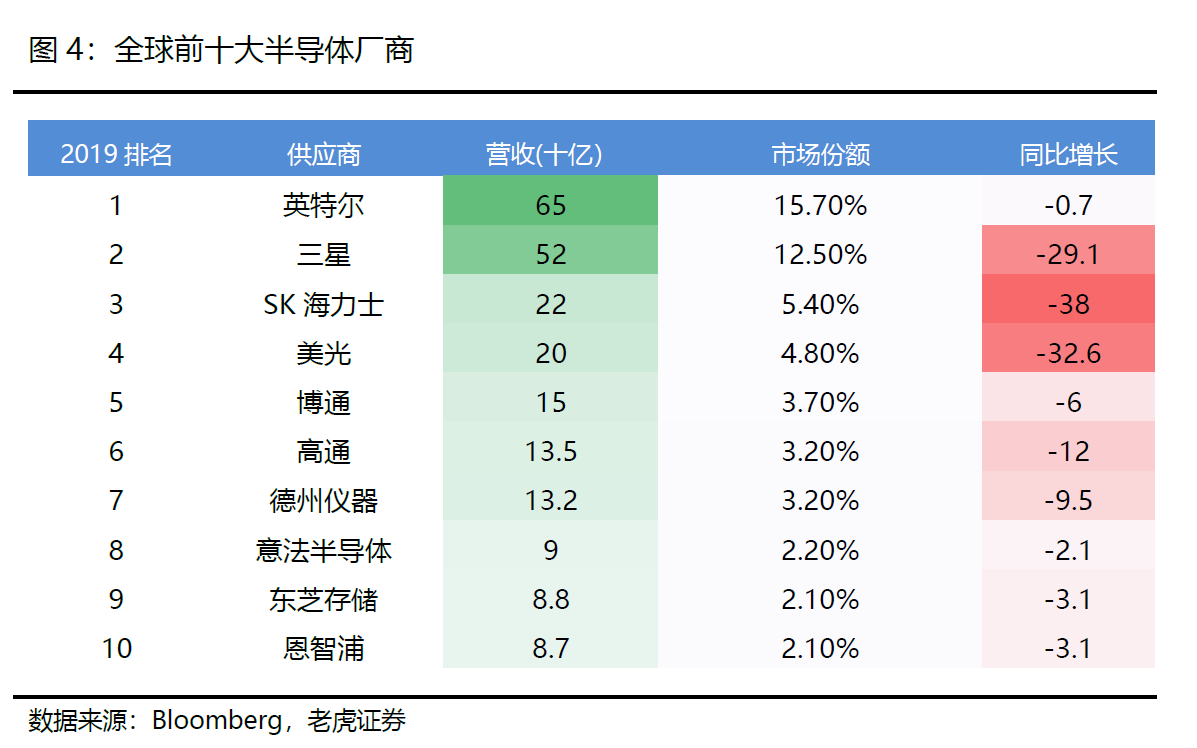

回顾过去一年,2019年是全球半导体市场近20年来下降幅度最大的一年,整个半导体行业缩水11.7%,前十大芯片供应商中有八家的收入都下降,并且每个应用市场和全球各地区的营收都下降了。

然而,疫情全球扩散可能让回暖脚步放缓。目前,在疫情无法有效控制的情况下,对半导体行业的增长预期普遍下修5-7%,预计2020年基本持平或者微涨。

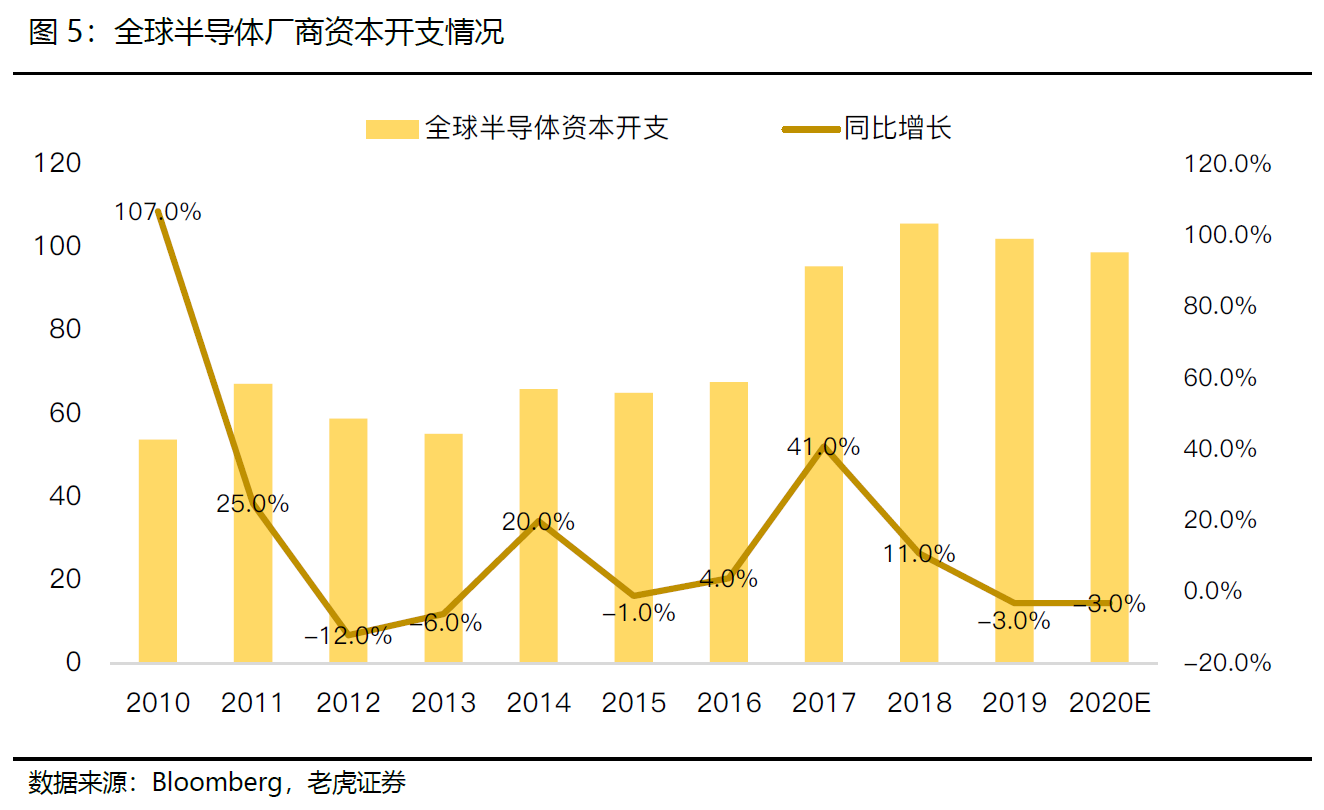

疫情对半导体行业冲击主要的来自于宏观经济和需求端,由于半导体行业存在‘鞭子效应’,即如果终端消费降低5%,传导到上游就可能降低30%的产能,因此实际受损失程度可能会大于预期。数据显示,预计2020年半导体厂商的资本支出有所下降。

此前Garner预计2020年第一季度半导体市场规模缩水4%左右,即100亿美元左右的降幅,目前看已经过与保守,预计第一季度的降幅可能达到16.9%。在经历了两年去库存后,2019年末去库存已基本完成。由于疫情冲击了零售业,其中智能手机、大家电、汽车等都是重灾区。这些冲击反映到半导体领域,造成了市场需求的下滑。

目前来看,今年第一、二季度半导体市场受影响较大,第三、四季度影响会有所缓解。

乐观的看法是,全球各国政府出台的大规模刺激计划有成效,全球半导体市场将在2020年底前保持呈现V型复苏的态势,这种情况的出现是半导体供应链需要通过增加库存来准备以满足潜在的需求激增。

三、英特尔面临哪些问题?

目前,英特尔股价已经从低位拉升,可以解释为市场对疫情过渡悲观,半导体行业复苏仍然是主趋势。但除了疫情外,英特尔也面临不少问题。

1)10nm制程问题迟迟未解决。目前有5家厂商认为英特尔在10nm制程节点上存在问题,预计今年10nm服务器数量有限,并且不能保证下一代“Sapphire Rapdis”表现会更好。7nm芯片时间表设立在2020年,公司有将重心转移到到7nm的倾向。

2.)AMD凭借7nm技术巩固领先地位。AMD凭借其7nm Rome服务器芯片领先于英特尔,预计将在今年下半年发布第二代7nm的Milan芯片。到2022年初,AMD将在市场上推出其5nm制程芯片Genoa。即使英特尔能解决10nm芯片问题,依照进度看,AMD已经完全领先了英特尔一个身位。

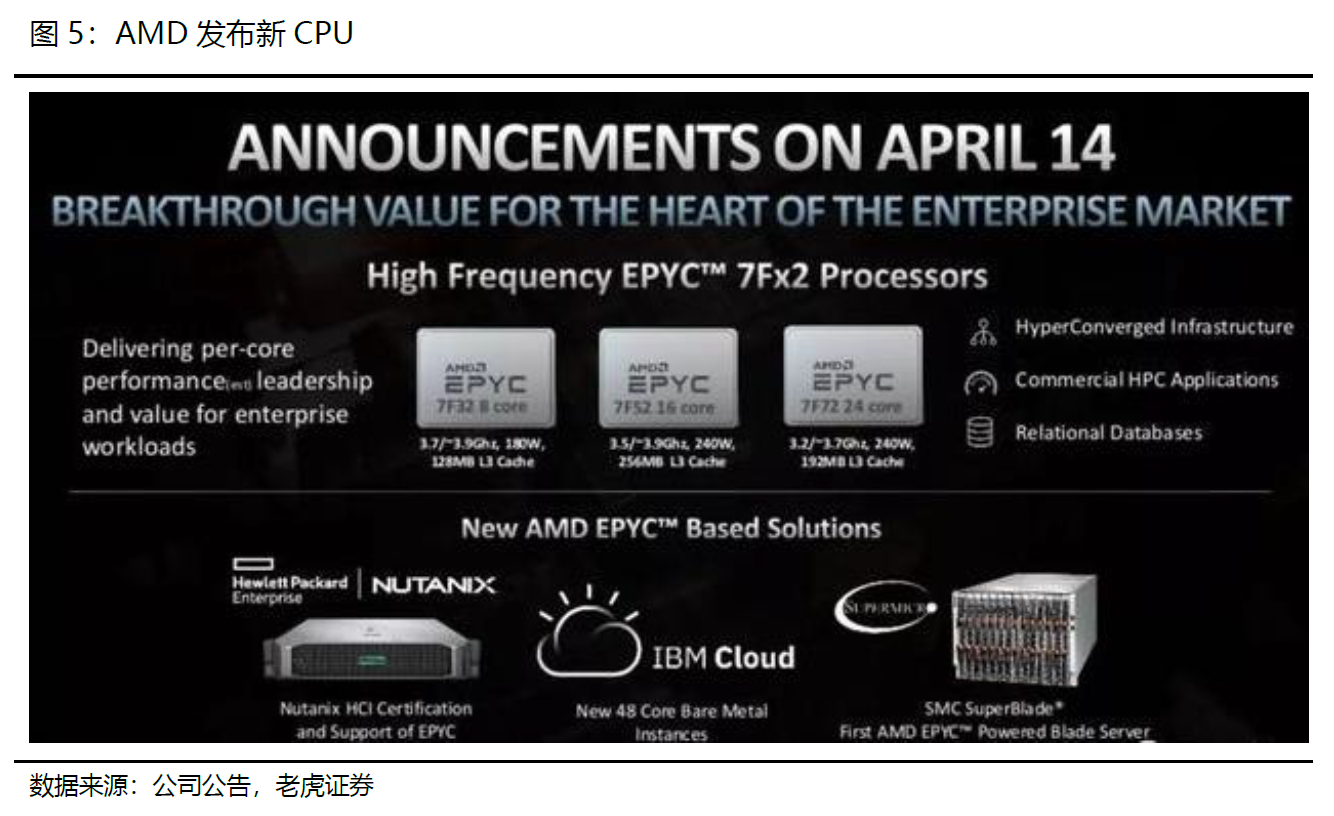

近期,$AMD(AMD)$ 发布“全球单核性能最快”CPU,参数碾压英特尔,性能提升47%。尤其是价格方面剑指英特尔,与同级别Intel Xeon处理器相比,最高可降低50%成本。这对英特尔来说又是沉重一击。

四、终端需求和供应链因素制约增长预期

我们认为英特尔在服务器市场的主导地位正受到AMD的威胁,尤其是数据中心业务。此外,英特尔CPU还面临着来自人工智能加速器的新挑战,这种加速器在数据中心计算周期中所占的比例越来越大。

在个人电脑业务方面,我们认为英特尔的市场份额和CPU定价也受到了更具竞争力的AMD的威胁。英特尔10nm制程芯片的制造问题对该业务构成了进一步的不利影响。其他的挑战包括Windows 10 PC更新周期已经成熟以及疫情原因导致下半年潜在的超大规模的库存消化。

虽然半导体行业整整体呈现复苏态势,但英特尔未来几个无法避免与需求相关的下滑风险,考虑到疫情蔓延的势头不减,对终端需求和供应链的影响进一步放大,并将贯穿2020年,我们降低英特尔2020财年第一季度和第二季度的业绩预期,一季度收入从190亿美元下调至180亿美元,EPS从1.30下调至1.14。

风险提示

- 疫情持续,宏观经济形势继续震荡或走弱;

- 个人电脑销售下滑速度快于预期;

- 数据中心支出大幅放缓;

- 库存因需求持续疲弱而减少。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 价值投资为王·2020-04-20AMD势头很猛1举报

- 八七丶123·2020-04-22能,半导体现在全球缺货点赞举报

- 天地霸主·2020-04-23嗯点赞举报

- 小赚100万·2020-04-23[微笑]点赞举报

- Vinsa8·2020-04-20[微笑]点赞举报

- 神的左手·2020-04-20恩点赞举报